2019 рік: податкова соціальна пільга – застосування та розрахунок в комплексі ISpro

Відповідно до п. 169.4.1 Податкового кодексу України, податкова соціальна пільга застосовується до доходу, нарахованого на користь платника податку протягом звітного податкового місяця як заробітна плата (інші прирівняні до неї відповідно до законодавства виплати, компенсації та винагороди), якщо його розмір не перевищує суми, що дорівнює розміру місячного прожиткового мінімуму, діючого для працездатної особи на 1 січня звітного податкового року, помноженого на 1,4 та округленого до найближчих 10 гривень.

Отже, у 2019 році цей поріг становитиме: 1921 грн. × 1,4 = 2690 грн.

У разі, якщо заробітна плата більша, ніж 2690 грн. і немає інших пільг, встановлених Податковим кодексом України, податкова соціальна пільга не застосовується.

Податкова соціальна пільга починає застосовуватися до нарахованих доходів у вигляді заробітної плати з дня отримання роботодавцем заяви платника податку про застосування податкової соціальної пільги і документів, що підтверджують таке право. Але роботодавець має право застосовувати податкову соціальну пільгу до місячного заробітку працівника незалежно від дня подання ним заяви в поточному місяці.

Отже, якщо так станеться, що працівник надасть до кінця січня 2019 року документи про народження в нього другої дитини, тоді він матиме право на застосування податкової соціальної пільги до його зарплатні за січень 2019 року – за умови, якщо його зарплата за цей місяць не перевищує граничного доходу для застосування пільги.

Право на пільгу має кожна працююча людина, яка отримує заробітну плату та є платником податку на доходи фізичних осіб.

Пільга застосовується лише до заробітної плати та не стосується інших доходів. Тобто підприємці не можуть претендувати на податкову пільгу. Також вона не стосується сум, отриманих від проведення незалежної професійної діяльності (нотаріуси, адвокати тощо).

Також, пільга не застосовується, якщо працівник, окрім зарплатні, отримує виплати з бюджету у вигляді стипендії, грошового або майнового забезпечення учня, студента, аспіранта тощо.

Також слід пам’ятати, що податкова пільга надається тільки за одним місцем роботи. Якщо особа працює на кількох підприємствах, вона може обрати, де їй вигідніше скористатися правом на пільгу, та подати роботодавцю письмову заяву.

Деяким категоріям платників податкова соціальна пільга надається у більшому розмірі, ніж звичайно. Це – студенти, аспіранти, ординатори, ад’юнкти, чорнобильці І та ІІ категорій, інваліди І та ІІ груп, а також ветерани війни, зокрема, учасники бойових дій.

Для батьків неповнолітніх дітей передбачено особливий порядок надання пільги. Вона надається обом батькам, а якщо в сім’ї двоє та більше дітей до 18 років, пільга надається на кожну дитину.

Наприклад, для матері з двома дітьми вона складатиме не 960 грн 50 коп, а 1 тис. 921 грн, з трьома – 2 тис. 881 грн 50 коп.

При цьому лише для одного з батьків граничний розмір зарплатні, який дає право на пільгу, збільшується в залежності від кількості дітей у віці до 18 років.

При цьому граничний розмір доходу, який дає право на застосування податкової соціальної пільги одному з батьків у випадку та у розмірі, передбачених п.п. 2 п. 1 ст. 169 та підпунктами «а» і «б» п.п. 3 п. 1 ст. 169 розділу ІV Кодексу, визначається як добуток 2690 грн. та відповідної кількості дітей, тобто:

- за наявності двох дітей — 5380 грн. (2690 грн. х 2);

- за наявності трьох дітей — 8070 грн. (2690 грн. х 3);

- за наявності чотирьох дітей —10760 грн. (2690 грн. х 4);

- за наявності п’яти дітей — 13450 грн. (2690 грн. х 5) і т. д.

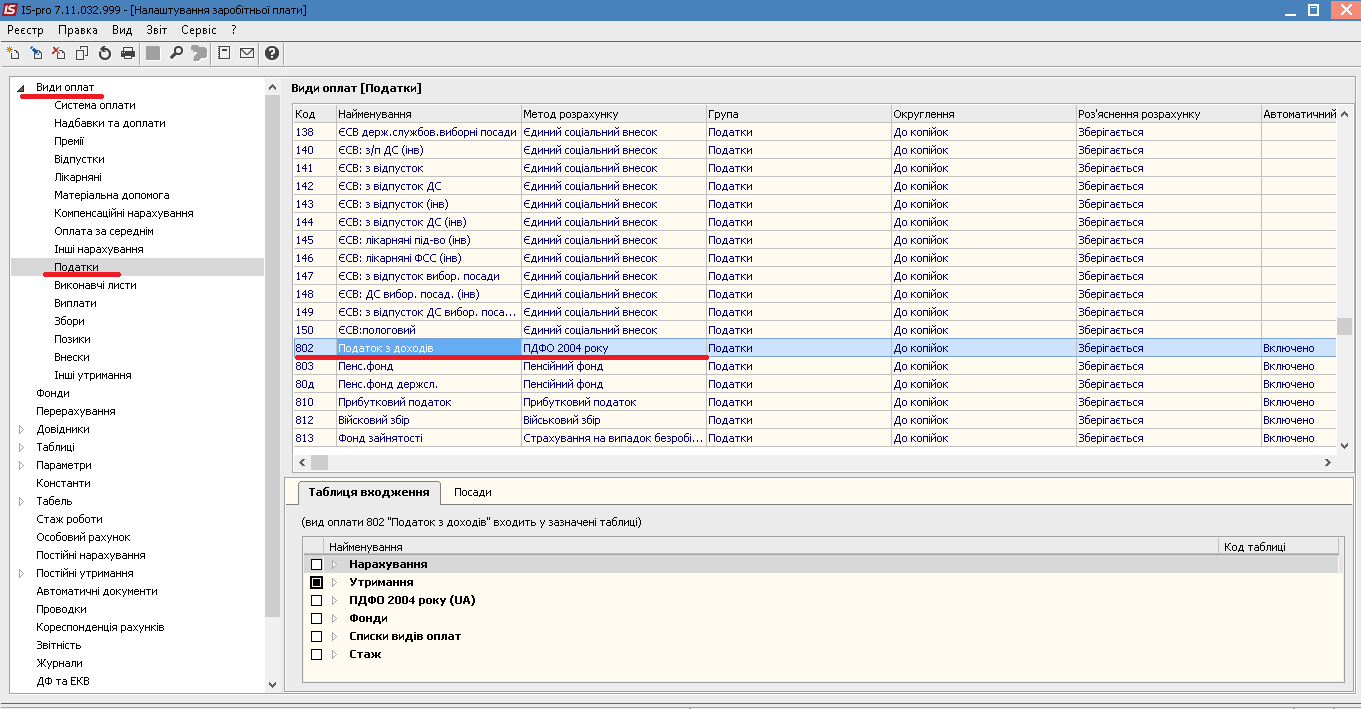

У програмному комплексі Ispro у Модулі Облік праці та заробітної плати для використання пільги спочатку необхідно провести налаштування. Для цього переходимо в підсистему Параметри - Налаштування. У відкритому вікні розгортаємо Види оплат та переходимо до пункту Податки.

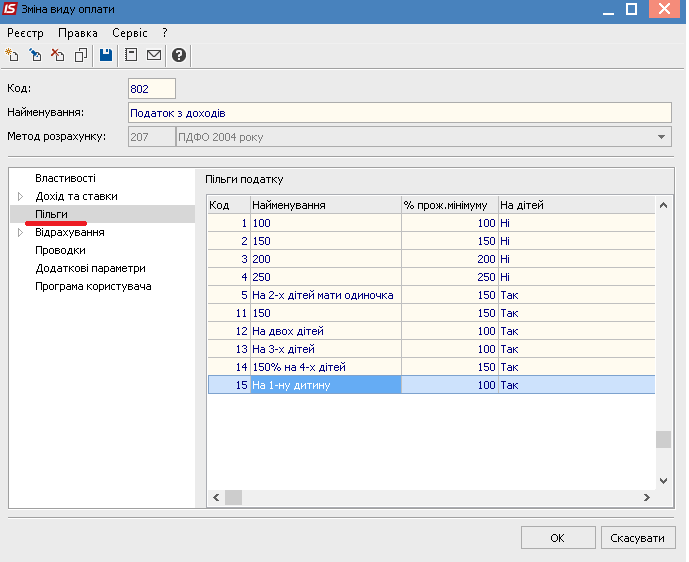

У вікні зміни виду оплати переходимо на закладку Пільги та створюємо нову пільгу, через Реєстр - Створити.

У відкритому вікні Пільга податку, заповнюємо поля:

- Код

- Найменування

- Відсоток

- Пільга на дітей (при установці позначки, заповнюється поле кількість дітей)

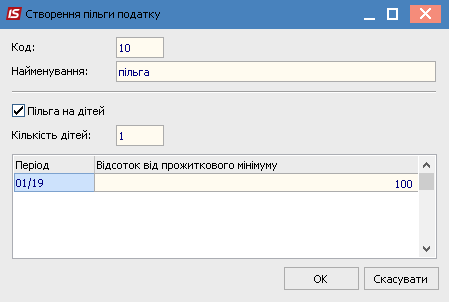

На кожну дитину встановлюється пільга і її граничний розмір згідно із законодавством одним з варіантів:

1) вказується пільга і кількість дітей - в особовому рахунку працівника на закладці Прибутковий вказується одна пільга на дітей і одна пільга на працівника;

2) вказується пільга на одну дитину і встановлюється кількість пільг, що відповідає кількості дітей - в особовому рахунку працівника на закладці Прибутковий створюється кількість записів пільг на дітей дорівнює кількості дітей у співробітника і одна пільга на співробітника.

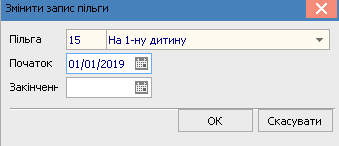

Після проведення всіх налаштувань переходимо до Особового рахунку працівника, якому необхідно призначити пільгу.

На закладці Податок на дохід необхідно додати пільгу. Для цього у даному пункті по клавіші Insert вносяться пільги з ПДФО. Вказується вид пільги і дати початку і закінчення застосування пільги.

Якщо пільга безстрокова, то дата закінчення не проставляється. Параметри сторінок цього пункту залежать від значення поля Дата прийому на закладці Загальні відомості особового рахунку певного працівника. При введенні пільги на дитину, якщо у працівника кілька дітей, даний рядок вводиться кілька разів. За потреби вказуються терміни дії пільги.

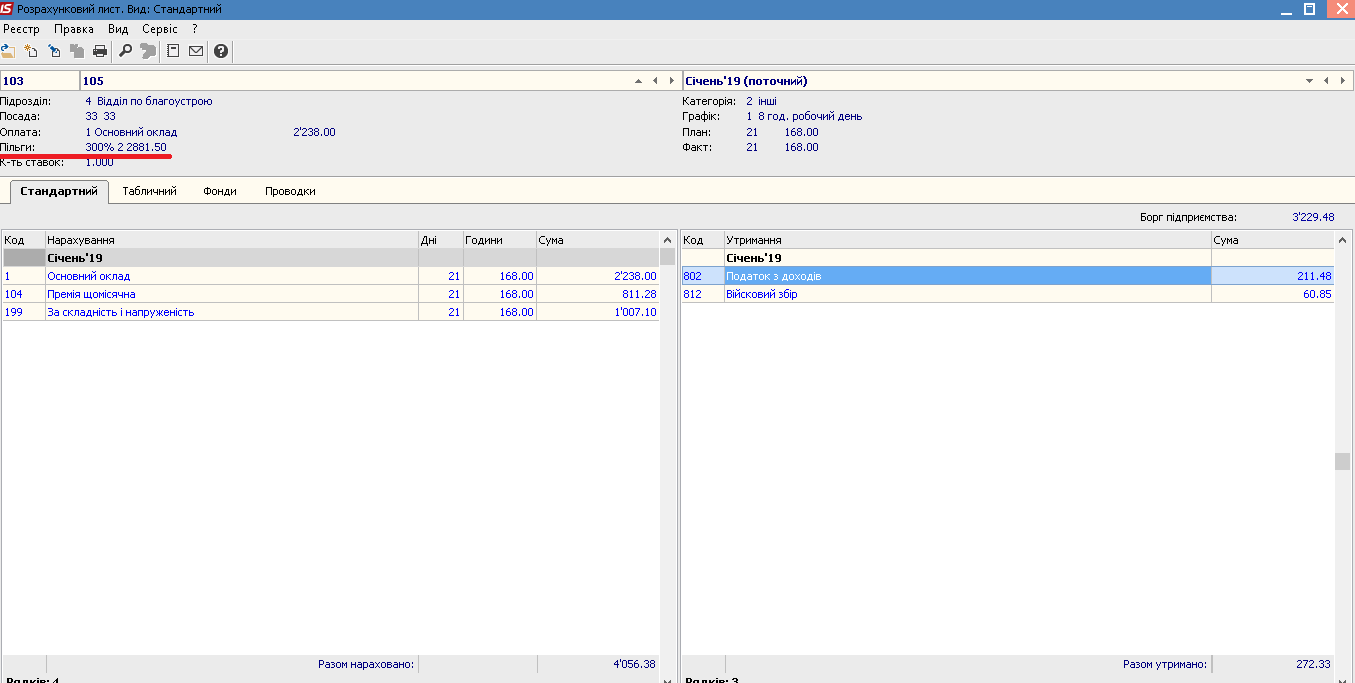

У розрахунковому листі є можливість переглянути, який відсоток пільги застосовується у працівника.

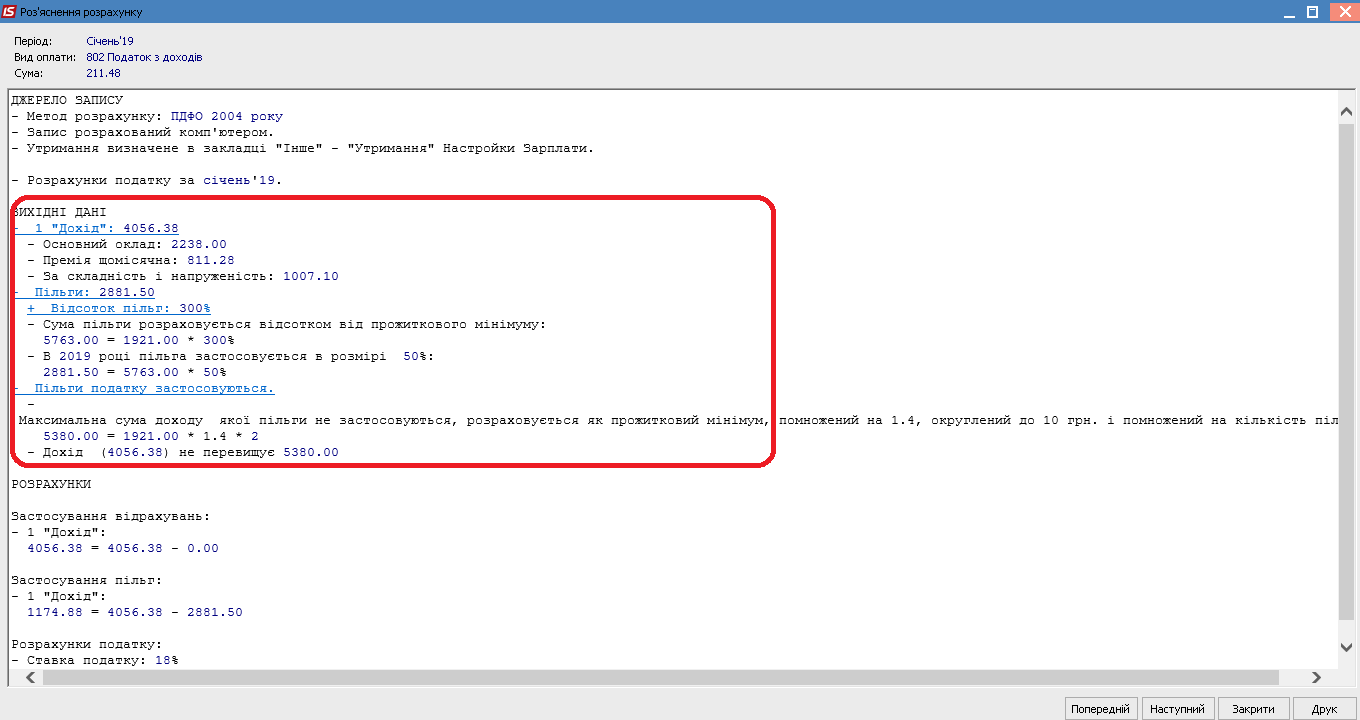

У роз’ясненні розрахунку до Податку з доходу можемо перевірити застосування пільги та розрахунок податку.

Сподіваємося, що дана стаття буде корисною для Вас.

Якщо залишилися запитання по роботі в системі будемо раді Вам допомогти на нашій лінії консультації куди Ви зможете звернутися за телефонами: (095) 036-40-04, (098) 036-40-04, (073) 036-40-04.

Виникли питання? Залиште заявку для нашого фахівця

Читайте також:

- 3 днів тому...

Е-лікарняні: експорт з кабінету ПФУ та імпорт в ERP-систему ISpro | Рішення ISpro:Бюджет

Розповідаємо як вивантажити та імпортувати Е-лікарняні в ERP-систему ISpro, що дозволяє комплексно підходити до обліку праці та заробітної плати - 24 днів тому...

Послуга пакетного обслуговування | ERP-система ISpro

Пакетне обслуговування передбачає повний комплекс послуг з технічного та методичного супроводу програмного комплексу ISpro - 17 днів тому...

Підзвітні кошти: виплата та облік | Рішення ISpro: Бюджет

Автоматизація процесів виплати та обліку підзвітних коштів за допомогою ERP-системи ISpro включає в себе не тільки зручний функціонал для ведення подібних господарських операцій, а і легке їх відображення у бухгалтерському обліку. - 10 днів тому...

Детально про індексацію 2024: Коли настає право на індексацію зарплати? Як розраховується індекс? | ERP-система ISpro

Індексація заробітної плати – законодавчо встановлений механізм підвищення грошових доходів населення, що дає можливість частково або повністю відшкодовувати подорожчання споживчих товарів і послуг. - Місяць тому...

Відкриття розрахункових рахунків | Рішення ISpro:Бюджет 2024

Під час впровадження процесів автоматизації обліку грошових коштів за допомогою ERP-системи ISpro важливим етапом є створення рахунків бюджетної установи. Пропонуємо розглянути чіткий порядок дій на цьому етапі. - 2 місяці тому...

Розрахунок лікарняного в ERP-системі ISpro | 2024

Розповідаємо про механізм розрахунку лікарняного в ERP-системі ISpro. - 5 місяців тому...

ISpro. Чому? З чого почати?

ISpro -мультифункціональний програмний комплекс для оптимізації управління на підприємстві. Програма створена українським розробником. - Місяць тому...

Картки аналітичного обліку касових та фактичних видатків 2024 | ERP-система ISpro:Бюджет

Як налаштувати облік фактичних та касових видатків в бюджетних установах, суб’єктів державного сектору в ERP-системі ISpro. Розповідаємо у блозі. - 6 місяців тому...

ISpro 7 чи ISpro 8. Варто оновлювати?

Вже більше року нова версія ISpro 8.00 ефективно працює на багатьох підприємтсвах та державних установах! - Місяць тому...

Сумісництво у 2024 році: внутрішні та зовнішні сумісники | ERP-ISpro

Корисна інформація стосовно бухгалтерського обліку сумісників: внутрішніх та зовнішніх