Нараховуємо та сплачуємо ЄСВ з мінімальної заробітної плати у 2019-му за допомогою ISpro

У разі якщо база нарахування єдиного внеску не перевищує розміру мінімальної заробітної плати, встановленої законом на місяць, за який отримано дохід, сума єдиного внеску розраховується як добуток розміру мінімальної заробітної плати, встановленої законом на місяць, за який отримано дохід (прибуток), та ставки єдиного внеску.

При нарахуванні заробітної плати (доходів) фізичним особам з джерел не за основним місцем роботи ставка ЄСВ, встановлена цією частиною, застосовується до визначеної бази нарахування незалежно від її розміру.

Податківці нагадують, що з 1 січня 2019 року встановлена мінімальна заробітна плата 4173 грн на місяць. Відповідно, сума ЄСВ з МЗП становить 918,06 грн.

З урахуванням вищевикладеного та керуючись положеннями Закону про ЄСВ, не застосовується мінімальна зарплата для нарахування єдиного внеску та застосовується ставки нижчі 22% у наступних випадках:

1. Працівники з інвалідністю (ставка ЄСВ 8,41 %).

Для підприємств, установ та організацій, а з початку цього року нарешті й для фізичних осіб - підприємців (у тому числі платників єдиного податку), у яких працюють особи з інвалідністю, ЄСВ установлено в розмірі 8,41 % бази нарахування ЄСВ (ч. 13 ст.8 Закону про ЄСВ).

Підтвердженням установлення працівникові інвалідності є завірена копія довідки до акта огляду в МСЕК про встановлення групи інвалідності. Нарахування спецставки ЄСВ проводиться з дати встановлення інвалідності, але не раніше отримання завіреної копії довідки до акта огляду в МСЕК, і закінчується датою зняття інвалідності (п. 8 розд. III Інструкції № 449).

2. Усі працівники (ставка ЄСВ 5,3%).

Для підприємств та організацій всеукраїнських громадських організацій осіб з інвалідністю, зокрема суспільств УТОГ і УТОС, у яких чисельність осіб з інвалідністю становить не менше 50 % загальної чисельності працюючих, і за умови, що фонд оплати праці таких осіб з інвалідністю становить не менше 25 % суми витрат на оплату праці, ЄСВ установлено у розмірі 5,3 % бази нарахування ЄСВ усіх працівників (абзац перший ч. 14 ст. 8 Закону про ЄСВ).

3. Працівники з інвалідністю (ставка ЄСВ 5,5%).

Для підприємств та організацій громадських організацій осіб з інвалідністю, у яких кількість осіб з інвалідністю становить не менше 50 % загальної чисельності працюючих і за умови, що фонд оплати праці таких осіб з інвалідністю становить не менше 25 % суми витрат на оплату праці, ставка ЄСВ установлена в розмірі 5,5 % бази нарахування для працюючих осіб з інвалідністю (абзац другий ч. 14 ст. 8 Закону про ЄСВ). Йдемо далі. Ми визначилися, що вимога про сплату ЄСВ з МЗП поширюється тільки на доходи тих працівників, з яких ЄСВ стягується за ставкою 22 %. Але й тут є винятки. Ось вони.

4. Працівники — зовнішні сумісники.

Зовнішні — це ті, у кого основне місце роботи знаходиться в іншого роботодавця. Якщо ж ваш працівник – внутрішній сумісник, без інвалідності, то за його доходом вимогу про сплату ЄСВ з МЗП виконувати потрібно. При цьому для порівняння з МЗП потрібно брати весь нарахований йому дохід як за основним місцем роботи, так і за внутрішнім сумісництвом.

5. Особи, які виконують роботи (надають послуги) за ЦПД. Тут також уточнимо, що йдеться про тих осіб, які виконують роботи (надають послуги) тим юридичним особам або фізичним особам-підприємцям, які не є для них основним місцем роботи. Інакше за такими особами виконувати вимогу про сплату ЄСВ з МЗП потрібно. При цьому для порівняння з МЗП потрібно брати весь нарахований дохід фізичній особі (зарплату, винагороду за ЦПД тощо).

Розглянемо варіанти для нарахування бази ЄСВ при розрахунку заробітної плати.

Відпускні для цілей порівняння з МЗП належать до бази того місяця, за які вони нараховані. Якщо ви виправляєте в поточному місяці зарплатні помилки за попередній період, то суми коригування відображаються в поточному місяці і впливають на ФОП поточного місяця. Виняток — ситуації з коригуванням зарплати у зв’язку з нарахуванням лікарняних, декретних, відпускних і з коригуванням сум лікарняних, декретних, відпускних.

При нарахуванні лікарняних (як за основним місцем роботи, так і за внутрішнім сумісництвом). Для порівняння з МЗП суми лікарняних належать до тих місяців, за які вони нараховані. Те ж саме стосується й випадку коригування їх суми за минулі періоди.

При нарахуванні допомоги по вагітності та пологах (як за основним місцем роботи, так і за внутрішнім сумісництвом). Для порівняння з МЗП суми допомоги по вагітності та пологах належать до тих місяців, за які вони нараховані. Те ж саме стосується й випадку коригування їх суми за минулі періоди.

У програмі ISpro нарахування єдиного соціального внеску реалізовано згідно законодавства відповідно до обліку на підприємстві.

Розглянемо декілька варіантів нарахування єдиного соціального внеску у програмі ISpro.

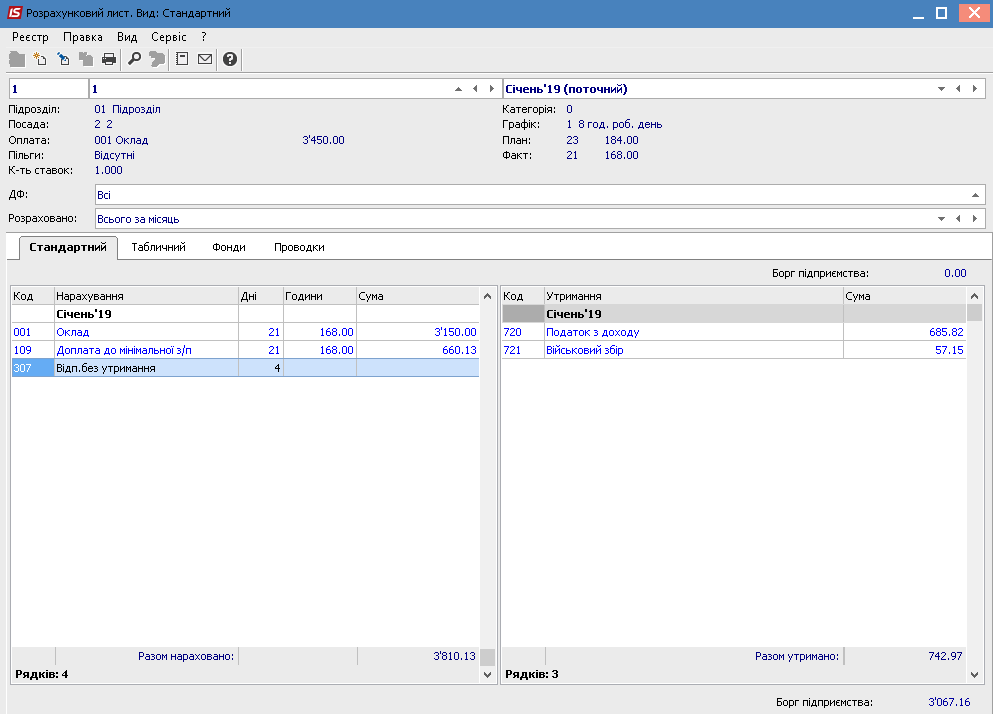

Якщо у працівник з окладом 3450 грн. не відпрацював повний місяць, програма нараховує оклад та доплату до мінімуму пропорційно відпрацьованому часу, як показано нижче.

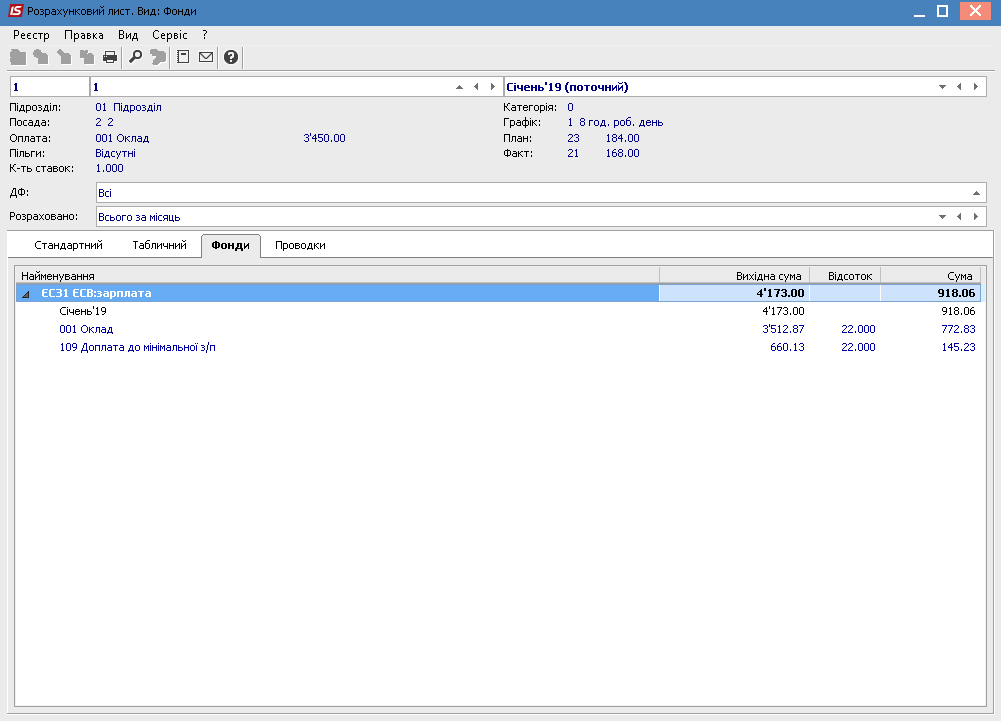

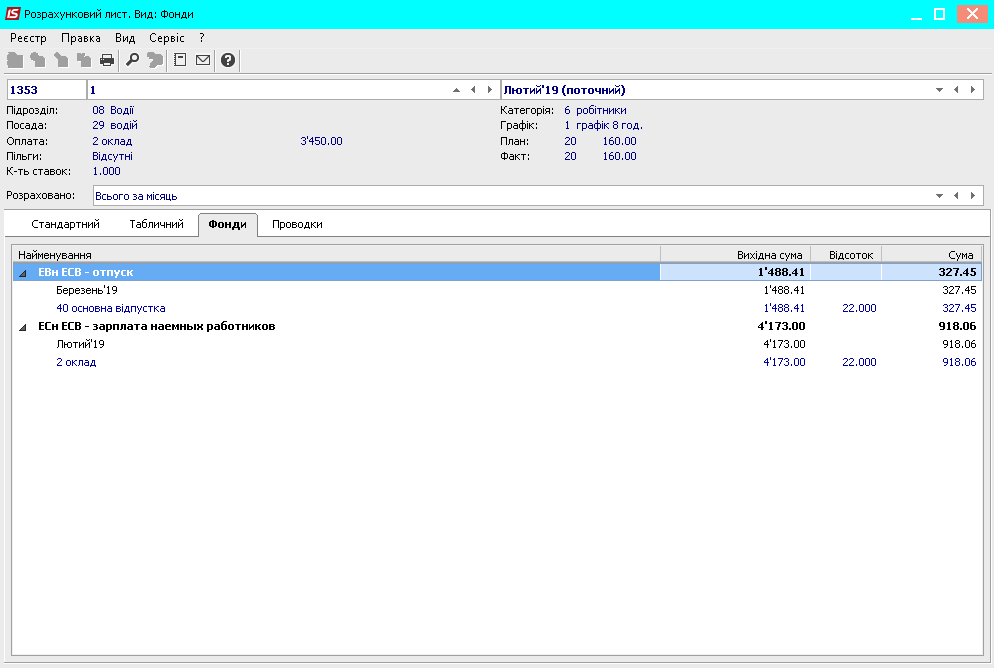

Якщо ми переходимо на закладку фонди, то бачимо, база нарахування для ЄСВ відповідає мінімальній заробітній платі та донараховується сума пропорційно видам оплат.

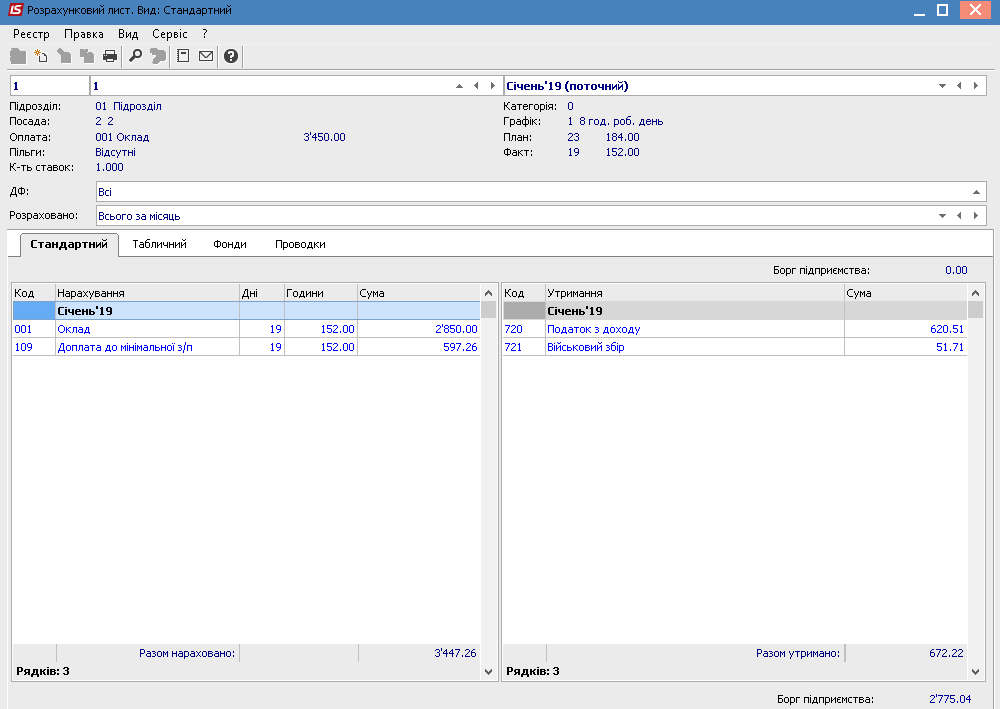

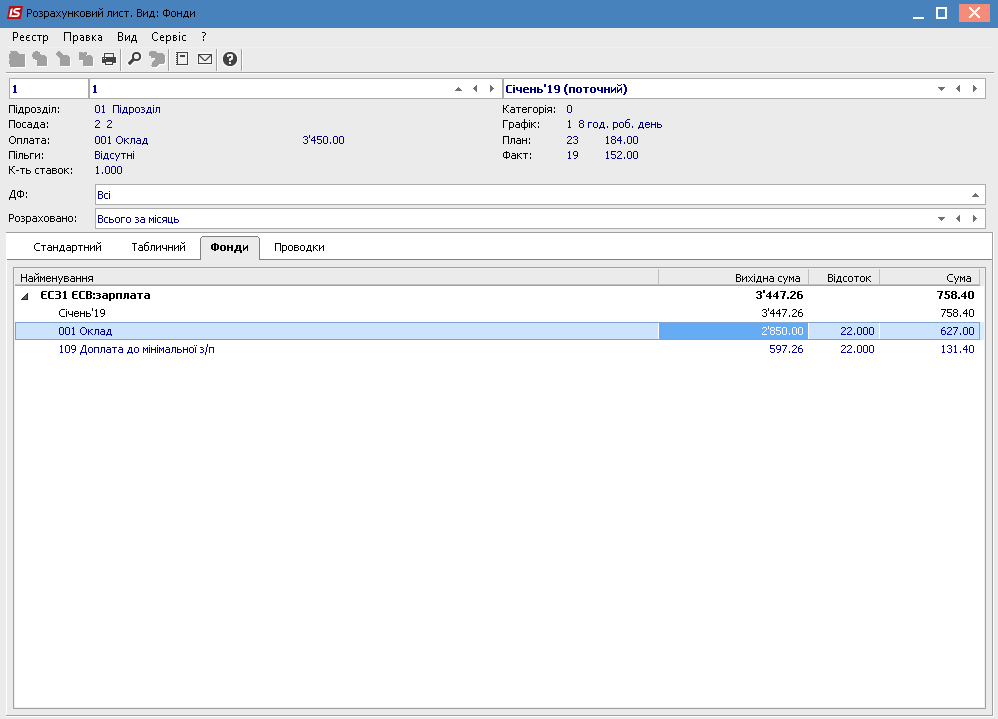

Для працівників, які прийняті на роботу або звільнені в середини місяця база нарахування для ЄСВ розраховується пропорційно відпрацьованому часу, та не донараховується до мінімальної заробітної плати.

База для нарахування єдиного соціального внеску в такому випадку розраховується пропорційно відпрацьованому часу.

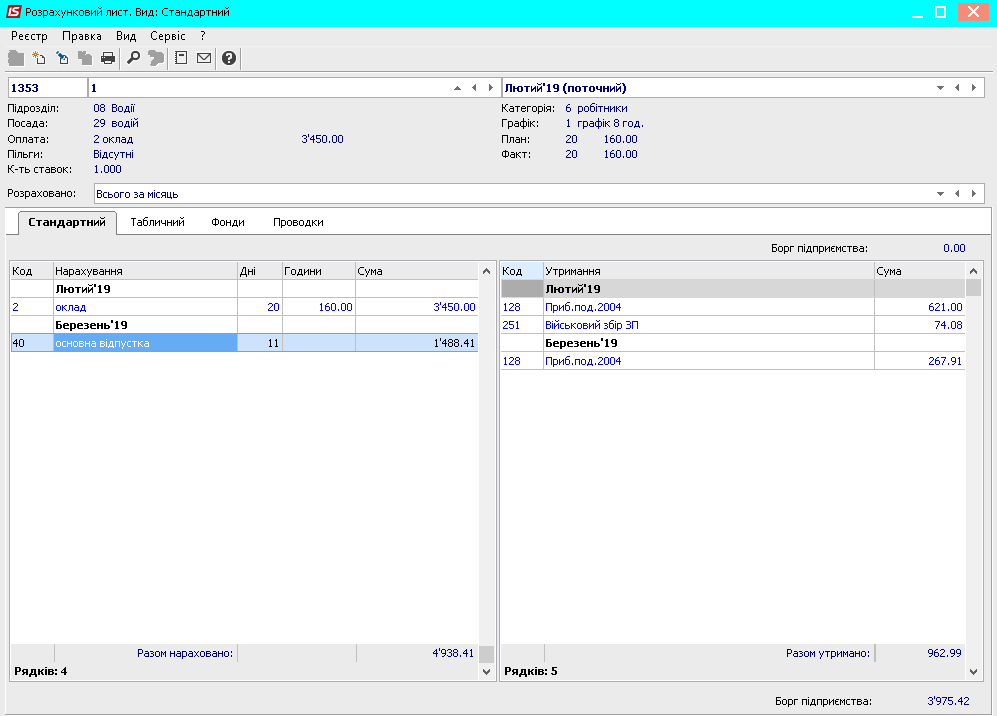

При нарахуванні відпускних для цілей порівняння з МЗП належать до бази того місяця, за які вони нараховані. Розглянемо нарахування відпускних у програмі ISpro.

Для визначення єдиного соціального внеску у поточному місяці базою нарахування буде мінімальна заробітна плата, нараховані відпускні належать до бази того місяця, за які вони нараховані.

Сподіваємося, що дана стаття буде корисною для Вас. Якщо так - діліться нею з друзями у Facebook.

Виникли питання? Залиште заявку для нашого фахівця

Читайте також:

- 17 годин тому...

Як визначити кількість днів невикористаної відпустки працівника | ERP-система ISpro: Бюджет

Розповідаємо на прикладі, про те як обчислити кількість невикористаних днів щорічної відпустки - 8 днів тому...

Е-лікарняні: експорт з кабінету ПФУ та імпорт в ERP-систему ISpro | Рішення ISpro:Бюджет

Розповідаємо як вивантажити та імпортувати Е-лікарняні в ERP-систему ISpro, що дозволяє комплексно підходити до обліку праці та заробітної плати - Місяць тому...

Послуга пакетного обслуговування | ERP-система ISpro

Пакетне обслуговування передбачає повний комплекс послуг з технічного та методичного супроводу програмного комплексу ISpro - 22 днів тому...

Підзвітні кошти: виплата та облік | Рішення ISpro: Бюджет

Автоматизація процесів виплати та обліку підзвітних коштів за допомогою ERP-системи ISpro включає в себе не тільки зручний функціонал для ведення подібних господарських операцій, а і легке їх відображення у бухгалтерському обліку. - 15 днів тому...

Детально про індексацію 2024: Коли настає право на індексацію зарплати? Як розраховується індекс? | ERP-система ISpro

Індексація заробітної плати – законодавчо встановлений механізм підвищення грошових доходів населення, що дає можливість частково або повністю відшкодовувати подорожчання споживчих товарів і послуг. - 2 місяці тому...

Відкриття розрахункових рахунків | Рішення ISpro:Бюджет 2024

Під час впровадження процесів автоматизації обліку грошових коштів за допомогою ERP-системи ISpro важливим етапом є створення рахунків бюджетної установи. Пропонуємо розглянути чіткий порядок дій на цьому етапі. - 2 місяці тому...

Розрахунок лікарняного в ERP-системі ISpro | 2024

Розповідаємо про механізм розрахунку лікарняного в ERP-системі ISpro. - 6 місяців тому...

ISpro. Чому? З чого почати?

ISpro -мультифункціональний програмний комплекс для оптимізації управління на підприємстві. Програма створена українським розробником. - Місяць тому...

Картки аналітичного обліку касових та фактичних видатків 2024 | ERP-система ISpro:Бюджет

Як налаштувати облік фактичних та касових видатків в бюджетних установах, суб’єктів державного сектору в ERP-системі ISpro. Розповідаємо у блозі. - 7 місяців тому...

ISpro 7 чи ISpro 8. Варто оновлювати?

Вже більше року нова версія ISpro 8.00 ефективно працює на багатьох підприємтсвах та державних установах!