На українському платіжному ринку очікуються концептуальні зміни

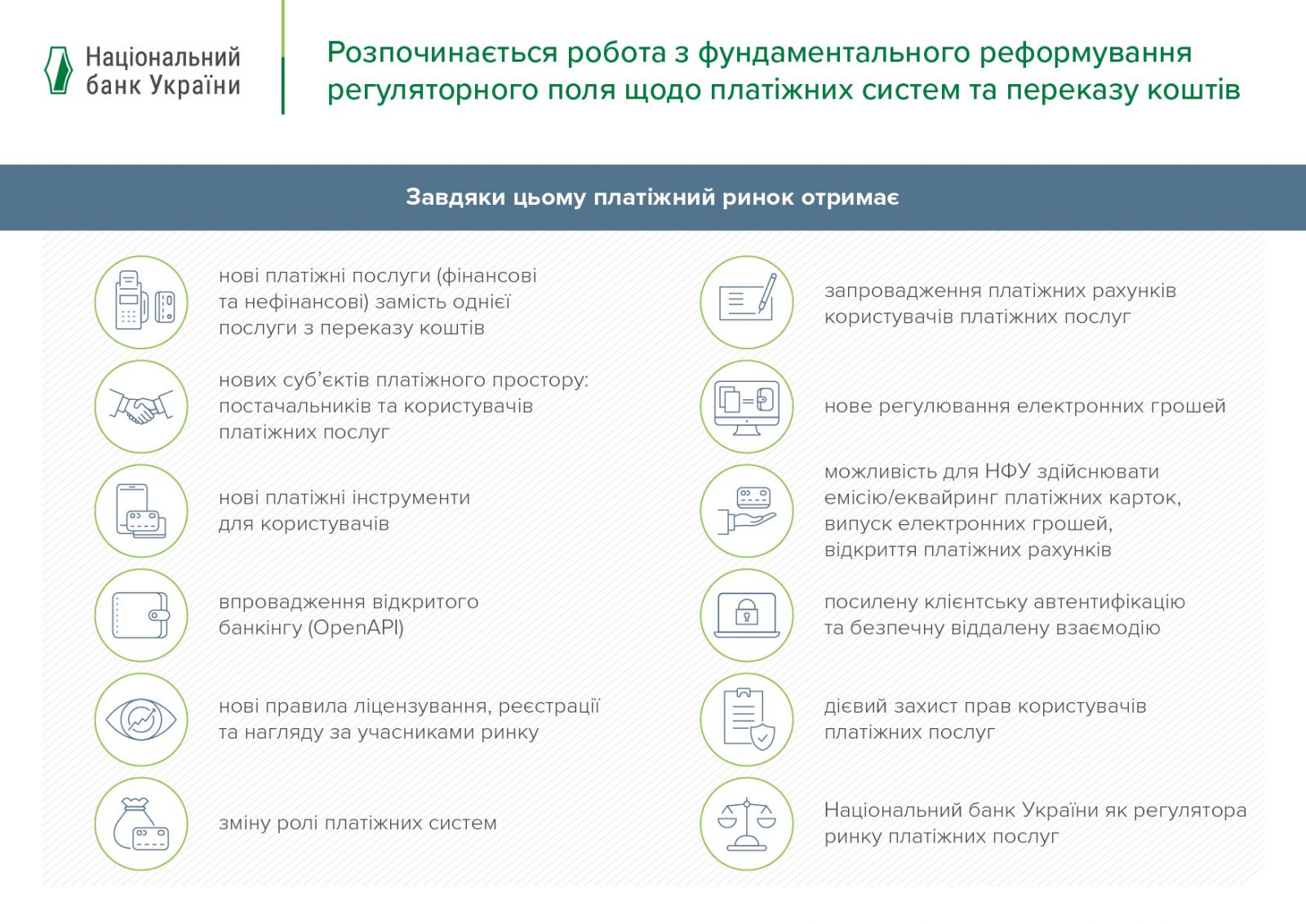

Нацбанк повідомляє про початок масштабної роботи із фундаментального оновлення системи законодавчого регулювання українського ринку платежів та переказу коштів.

Упродовж наступних кількох місяців Нацбанк планує провести для учасників ринку та зацікавлених сторін серію зустрічей, щоб ознайомити з концептуальним бачення майбутнього регулювання платіжного ринку. Результатом цих зустрічей з усіма зацікавленими сторонами має стати спільна робота над пропозиціями щодо норм майбутнього законодавчого регулювання.

Регулятор має намір гармонізувати з європейським національне платіжне законодавство відповідно до вимог Угоди про асоціацію з ЄС. Зокрема, йдеться про старт процесу імплементації норм європейської директиви PSD2 (щодо Open Banking) у національному законодавстві, що посилить конкуренцію на фінансовому ринку та сприятиме інноваційному розвитку вітчизняного платіжного ринку.

Робота відбуватиметься із залученням зовнішньої юридичної експертизи за технічної підтримки іноземних донорів.

Зокрема, Нацбанк планує:

- запровадити низку нових платіжних послуг (фінансових та нефінансових). Замість однієї послуги з переказу коштів, що існує сьогодні, з’явиться вісім нових, зокрема шість фінансових (внесення коштів на платіжний рахунок, зняття/списання коштів з платіжного рахунку, переказ коштів з платіжного рахунку, переказ коштів з платіжного рахунку за рахунок кредиту, емісія/еквайринг, грошові перекази) та дві нефінансові (послуга ініціювання платежу та послуга надання консолідованої інформації за платіжним рахунком);

- трансформувати суб’єктів переказу коштів та змінити ролі платіжних систем, зокрема скасувати необхідність створення або членства у платіжній системі для надання платіжних послуг (послуг з переказу коштів). Крім постачальників платіжних послуг, на ринку мають з’явитися нові постачальники інформаційних послуг — ініціювання платежу (PISP) та надання консолідованої інформації за платіжним рахунком (AISP);

- категоризувати постачальників платіжних послуг — зокрема, платіжні послуги зможуть надавати банки, платіжні установи, установи електронних грошей, поштові оператори, державні установи тощо. Також з’являться постачальники обмежених платіжних послуг, наприклад, телеком та інтернет-оператори, соціальні проекти тощо;

- запровадити відкритий банкінг (безпечний онлайн-доступ до коштів та даних на клієнтських рахунках для окремих категорій постачальників, що надають послуги ініціювання платежу та надання консолідованої інформації за рахунками);

- створити нові правила ліцензування і реєстрації небанківських установ, які надаватимуть платіжні послуги, а також нагляду за ними. Так, йдеться про скасування необхідності попереднього набуття статусу фінансової установи перед зверненням до Нацбанку для отримання ліцензії: статус фінансової установи надаватиметься одночасно із видачою ліцензії. Ліцензія на надання платіжних послуг видаватиметься у електронній формі, також у електронній формі відбуватиметься звітність та взаємодія між учасниками ринку. Реєстрація здійснюватиметься через включення інформації до Єдиного реєстру постачальників платіжних послуг та послуг платіжної інфраструктури;

- створити нове регулювання у сегменті електронних грошей щодо суб’єктності їхніх емітентів та забезпечення операцій з їхнього обігу, а також надання права небанківським фінансовим установам на емісію та еквайринг платіжних карток, випуск електронних грошей, відкриття платіжних рахунків (для цілей платежів та розрахунків);

- упровадити платіжні рахунки разом із процедурою убезпечення коштів користувачів платіжних послуг на таких рахунках, а також посилення вимог до захисту платіжних послуг, зокрема встановлення вимог щодо посиленої клієнтської автентифікації та безпечної віддаленої взаємодії;

- підвищити захист прав користувачів платіжних послуг через установлення чітких вимог до постачальників щодо їх обов’язків, запровадження лімітів відповідальності за неавторизованими операціями та інше;

- визначити роль Нацбанку як регулятора ринку платіжних послуг, наділеного правом контролювати надання платіжних послуг, організовувати роботу зі зверненнями користувачів послуг, а також правом здійснювати регулювання рівня ставки міжбанківської комісії за картковими платіжними операціями тощо).

Передбачається, що здійснення таких кроків сприятиме осучасненню державного регулювання у платіжній галузі та надасть позитивний імпульс розвитку інноваційних бізнес-рішень на ринку платіжних послуг.

Джерело: НБУ

__________________________________________________________________________

Долучайтесь до нас в Instagram та facebook, на Вас чекають:

- корисні лайфхаки

- актуальні новини

- та розважальна рубрика

!Дізнатися більше новин Ви також зможете на нашому каналі в >>> Telegram.

Читайте також:

- 3 місяці тому...

Прощавай, ISpro 7.11 — привіт, оновлена ERP-система ISpro 8.00!

Розробка доопрацювань та випуск оновлень для версії ISpro 7.11 завершено. Ми вже неодноразово інформували вас про вихід нової версії ISpro, і значна частина наших клієнтів успішно працює в оновленій версії 8.00. - 8 місяців тому...

Весняна пропозиція від Flydoc: знижка 50% для нових користувачів

Весна – це час нових можливостей, і Flydoc підготував спеціальну акцію для тих, хто ще не користувався сервісом. Нові користувачі можуть придбати річну ліцензію зі знижкою 50%. Умови акції - 5 місяців тому...

Розширюємо режим роботи нашої консультаційної лінії

Маємо гарну новину — ми розширили години роботи нашої лінії консультацій, яка забезпечує підтримку користувачів наших програмних рішень. - 11 місяців тому...

Увага! Планові технічні роботи 21 грудня 2024 року

Шановні користувачі! У зв’язку з проведенням планових робіт із технічного обслуговування обладнання КНЕДП ТОВ "ЦСК “Україна”, які заплановані на 21 грудня 2024 року у період з 12:00 до 18:00, доступ до сервісів надавача довірчих послуг може бути обмежений. - Рік тому...

“Першокласна знижка”: мінус 50% для нових клієнтів Flydoc

Із 2 до 27 вересня у Flydoc триватиме спеціальна акція — “Першокласна знижка”. Усі нові клієнти сервісу Flydoc можуть придбати ліцензію для роботи в програмі зі знижкою - 2 років тому...

Зміна вартості на рішення від M.E.Doc

На жаль, у зв'язку з триваючою війною в нашій країні, ми стикаємося з рядом економічних викликів. - 2 років тому...

Увага! Зловмисники розсилають шкідливі повідомлення

Шановні клієнти, будьте обачні! - 2 років тому...

е-ТТН 2024

Проект е-ТТН передбачає заміну паперових товарно-транспортних накладних електронними. - 7 років тому...

Звернення в ДФС

- 6 років тому...

Уряд готує запуск "Електронної акцизної марки"

Акцизні марки