Тарифікація як важливий компонент обліку на прикладі відділу освіти Борівської РДА

Оновлено 11.11.2024 р.

“Цифровізація, “автоматизація", “діджиталізація”, “цифрова трансформація”, “ІТ-технології” - ці поняття були трендом ще десять років тому. Проте, зараз це - реальність та, навіть, необхідність. Хто, як не сфера освіти, може опановувати нові тренди, навчати, стати взірцем нового та прогресивного для інших галузей діяльності в Державі?! Що можливо та що потребує автоматизації діяльності у сфері освіти в першу чергу? Так! Саме бухгалтерський облік, як завжди, є новатором та “піонером”.

Наша компанія з командою спеціалістів долучилася до впровадження автоматизації бухгалтерського обліку у Відділі освіти Борівської РДА. Це не перший для нас досвід праці з закладом даної сфери діяльності і ми маємо вже певні надбання, знання, практику. Проте, кожен подібний проект - це розвиток та напрацювання, це впевненість та знання для нас та опанування нового, сучасного - для закладу!

Запрошуємо познайомитися з історією цього проекту: розкажемо як то було та яку ланку бухгалтерського обліку вирішили автоматизувати в першу чергу, які переваги отримали обидві сторони, з якими труднощами зіткнулися та, що, все-таки, особливого в нарахуванні заробітної плати сфери освіти.

Відділ освіти Борівської районної державної адміністрації це один із самих важливих структурних підрозділів Борівської РДА. До його складу входить більше двадцяти структурних підрозділів, а це - більш як десять загальноосвітніх навчальних закладів з усього району, дитячі садочки, дитяча юнацька спортивна школа, будинок дитячої та юнацької творчості, та інші підрозділи. Загалом на підприємстві працює біля півтисячі працівників.

Діяльність відділу освіти Борівської районної державної адміністрації та закладів освіти району спрямована на забезпечення функціонування й розвитку дошкільної, загальної середньої та позашкільної освіти, підвищення якості надання освітніх послуг відповідно до вимог суспільства, стану соціально-економічного розвитку, запитів громадян та потреб району.

Стратегія розвитку освіти району була і залишається спрямованою на реалізацію основних положень Концепції нової української школи, Концепції національно-патріотичного виховання молоді, розвиток творчого потенціалу підростаючого покоління, якісне впровадження Державних стандартів освіти, створення умов для рівного доступу до виховання та навчання, розв’язання проблем кадрового та матеріально-технічного забезпечення, оновлення змісту освіти, створення в закладах освіти належних умов праці та відпочинку учасників освітнього процесу. Облік заробітної плати для такого великого підприємства з такою кількістю працівників являється, мабуть, найважливішою ланкою управління у відділі освіти.

ЯКІ ПОТРЕБИ ВИСУНУВ ЗАМОВНИК ТА ЩО БУЛО ЙОМУ ЗАПРОПОНОВАНО ВИКОНАВЦЕМ?

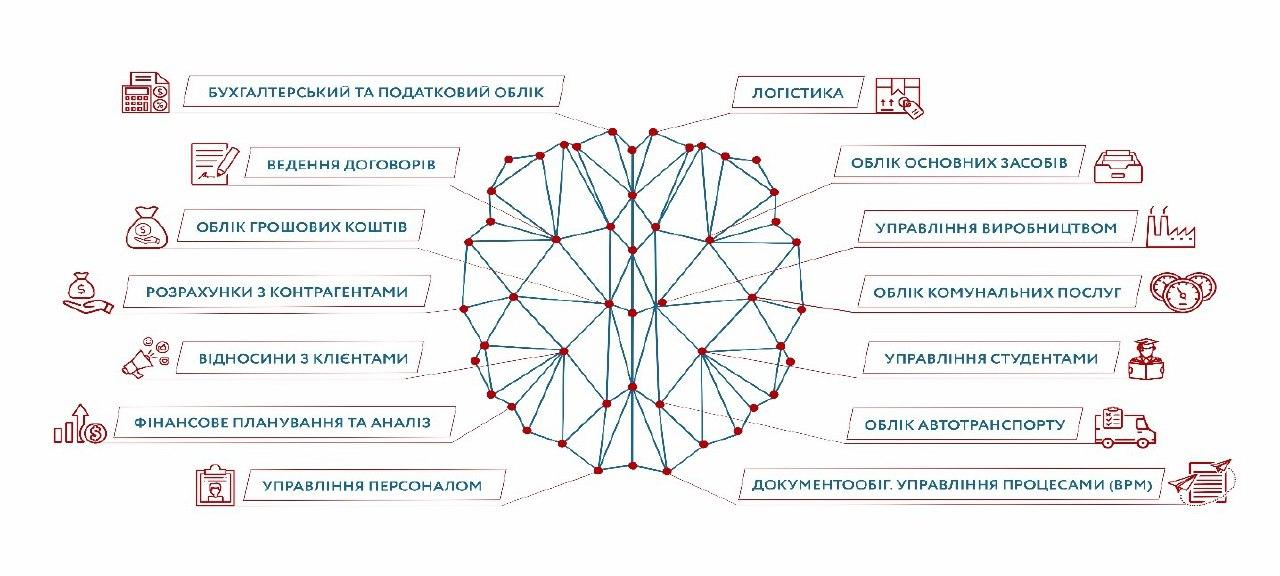

Для цифровізації всього бухгалтерського обліку і зокрема обліку кадрів та заробітної плати нами, командою ГК «Інтелектуальний сервіс», було розпочато впровадження сучасного вітчизняного програмного комплексу світового стандарту ERP, для автоматизації обліку та управління на підприємствах та в бюджетних установах «ISpro: Освіта».

Раніше облік зарплати вівся в застарілій програмі, яка не в повній мірі відповідає сьогоднішнім умовам та нормативно-правовим актам. Від замовника було отримано завдання перевести розрахунок зарплати на новий сучасний рівень та, щоб він враховував всі вимоги законодавства. Основною вимогою замовника була тарифікація педагогічних працівників в учбових закладах, бо саме вони складають основу всіх робітників відділу освіти. Тарифікація повинна:

- вестися в розрізі підрозділів – загальноосвітніх шкіл та джерел фінансування (їх на підприємстві аж п’ять)

- повинна враховувати усі предмети, які викладаються у школах, категорії педпрацівників та розподіл педагогічного навантаження надбавок за престижність, вислугу років та інших нарахувань, згідно класів (початкові, середні, старші), в яких ведеться викладання.

ЯК ВІДБУВАЛОСЯ ВПРОВАДЖЕННЯ?

Провівши обстеження роботи підприємства, команда професіоналів ГК «Інтелектуальний сервіс» на першому етапі провела роботи з впровадження модуля Облік заробітної плати системи «ISpro». Було встановлено мережеву версію системи «ISpro» у складі сервера та декількох робочих станцій для роботи всіх бухгалтерів. З попередньої програми було імпортовано довідник співробітників, налаштована структура підприємства, заведені усі потрібні для розрахунків довідники. У співпраці з працівниками відділу бухгалтерського обліку відділу освіти наші спеціалісти провели налаштування розділу тарифікація навчальних закладів, у повній відповідності до побажань замовника та законодавства. Були створені документи тарифікації по всіх навчальних закладах в розрізі джерел фінансування.

Також були проведені необхідні налаштування модулю заробітна плата, як-то:

- налаштовано розрахунки “середньої” для лікарняних відпусток та інших нарахувань “по середньому”

- нарахування премій, допомог

- налаштування розрахунку індексації

- налаштування виплати авансу та заробітної плати в розрізі банків (використовується 4 різних банка) підрозділів та джерел фінансування

- налаштування виплати лікарняних за рахунок ФСС

- експорт списків на перерахування в різні банки

- налаштовано формування всіх необхідних звітних форм

- налаштовано формування і експорт звіту ЄСВ, 1дф, статистичної звітності (навіть в розрізі підрозділів!), заявки в ФСС

Нами було проведено великий об’єм робіт, що дає добрі результати: буквально за декілька місяців систему «ISpro» було введено в експлуатацію.

ОТРИМАНІ ПЕРЕВАГИ ВІД РЕАЛІЗАЦІЇ ПРОЕКТУ ДЛЯ ВІДДІЛУ ОСВІТИ БОРІВСЬКОЇ РДА

Зараз модуль управління заробітною платою системи «ISpro» успішно працює в закладі. Система пережила кілька оновлень, успішно «переїхала» на інший сервер з новою операційною системою. Було кілька змін окладів по тарифним розрядам, та змін у тарифікації. Програма функціонує та успішно виконує завдання, які були закладені при її впровадженні!В результаті плідної співпраці фахівців бухгалтерії відділу освіти Борівської РДА та спеціалістів ГК «Інтелектуальний сервіс» замовник отримав функціональний сучасний програмний комплекс, який повністю автоматизує розрахунок заробітної плати:

- система відповідає вимогам законодавства,

- своєчасно оновлюється,

- швидко адаптується до змін законодавства та вимог часу

- розрахунки ведуться по декільком джерелам фінансування

- тарифікація дозволяє швидко вносити корективи при зміні окладів по розрядах, чи зміні навантаження для кожного вчителя

- «ISpro» формує всі потрібні звіти для бухгалтера та керівника.

Це впровадження дало замовнику змогу оптимізувати роботу цієї ланки підприємства!

ОТРИМАНІ ПЕРЕВАГИ ПРОЕКТУ ДЛЯ НАС

Працюючи над реалізацією цього складного та, водночас, надзвичайно цікавого для обох сторін кейсу, команда ГК “Інтелектуальний сервіс” зі своєї сторони набула корисний досвід роботи в цифровізації обліку в освітній сфері. Цей успішний кейс стане важливим етапом розвитку співробітництва нашої компанії з закладами освітнього напрямку. Ми вважаємо, що вже можемо запропонувати багато ідей для підприємств цієї галузі.

ЧИ БУДЕ ПРОДОВЖЕННЯ ЦІЄЇ ІСТОРІЇ?

В відділі освіти Борівської РДА введено в експлуатацію, поки що, тільки один модуль з багатьох, які є складовими програмного комплексу «ISpro». Ми маємо велику надію на те, що це - тільки початок тривалої та плідної співпраці наших підприємств. В процесі адаптації виявлено великий потенціал подальшого вдосконалення як вже впровадженого модулю, так і подальшого розвитку комплексу «ISpro». Ми віримо, що найближчого часу спільним зусиллями запустяться в промислову експлуатацію й інші модулі, такі як: облік основних засобів, логістика, фінансовий облік та інші. В результаті ми зможемо повністю цифровізувати облік та управління в відділі освіти, що виведе це підприємство на сучасний рівень сьогодення!

Якщо вас цікавить програма українського розробника з широкими можливостями і ви в пошуках надійного партнера, звертайтеся за телефонами: (095) 036-40-04, (098) 036-40-04, (073) 036-40-04, або залиште заявку тут

Більше інформації про ISpro: Бюджет тут

Більше інформації про ISpro: Освіта тут

Більше інформації про ISpro: ERP тут

Автори: Дегтярьов Валерій - Спеціаліст по проектам адаптацій та Підгорна Наталія - Спеціаліcтка з продажу ISpro.

Дізнайтеся більше про ISpro

Читайте також:

- 2 місяці тому...

Автоматичний розрахунок індексації в ISpro: налаштування, розрахунок та контроль результатів

Правильний розрахунок індексації заробітної плати вимагає врахування багатьох факторів — від змін посадових окладів та базових місяців до актуальних індексів споживчих цін. Для бухгалтерів бюджетних установ це означає необхідність постійного контролю значного обсягу даних та виконання численних перевірок. Використання автоматизованих інструментів ISpro дозволяє суттєво спростити цей процес, підвищити точність розрахунків та забезпечити відповідність вимогам законодавства. - 3 місяці тому...

Відпускні у 2026 році — складні випадки та вирішення в ISpro

Період відпусток вже зовсім близько — і разом із ним традиційно зростає навантаження на бухгалтерів із заробітної плати. Одне з найбільш “болючих” питань у цей час — правильне нарахування відпускних, адже цей процес має чимало нюансів і підводних каменів. - 3 місяці тому...

Розсилка розрахункових листів працівникам на e-mail з облікової системи

Як автоматизувати розсилку розрахункових листів працівникам і відмовитися від паперових “корінців”? Розглядаємо покрокове налаштування в ISpro та показуємо, як надсилати листи на e-mail за кілька хвилин. - 5 місяців тому...

Фінансове планування та аналіз у ISpro: кошториси, асигнування та контроль бюджету

Фінансове планування в бюджетній установі потребує точності та постійного контролю. Як автоматизувати формування кошторисів, планування асигнувань і аналіз виконання бюджету? Розглядаємо можливості модуля ISpro. - 3 місяці тому...

Розрахунок зарплати та відпускних: коли Excel вже не справляється (практичний досвід підприємства)

Розрахунок заробітної плати — одна з найскладніших ділянок бухгалтерського обліку. Це не просто нарахування окладу чи премії, а постійна робота з великою кількістю змінних. - 5 місяців тому...

Єдина система для кадрів, зарплати та звітності: досвід впровадження ISpro для Відділу освіти

Відділ освіти зіткнувся з ручними перерахунками, складною звітністю та ризиком помилок через застаріле ПЗ. Перехід на ISpro дозволив автоматизувати розрахунок заробітної плати, інтегрувати табель і кадрові документи, налагодити повну передачу звітності до M.E.Doc та мінімізувати ризики штрафів. У статті — детальний розбір проблем, рішення та практичних результатів впровадження. - 9 місяців тому...

Автоматизація обліку в бюджетних установах: з чого почати?

Бухгалтери бюджетних установ часто зіштовхуються з великим обсягом інформації, складною звітністю та постійними змінами законодавства. Коли робочий день розписаний до хвилини, навіть незначна помилка може обійтися дуже дорого — призвести до втрати часу, зайвих хвилювань і додаткових витрат ресурсів. Саме тому автоматизація обліку — не просто сучасний тренд, а необхідний крок до стабільності, точності та впевненості у своїй роботі. - 9 місяців тому...

Чому Excel не підходить для бухгалтерського обліку в бюджетній установі

Excel досі часто використовують для обліку, але у 2025 році цього вже недостатньо — тим більше, коли йдеться про бюджетні установи. - 2 місяці тому...

Як бюджетна установа автоматизувала розрахунок індексації та скоротила час на нарахування зарплати за допомогою “ISpro”

Після відновлення індексації заробітної плати у 2026 році багато бюджетних установ знову зіткнулися з питанням, яке тривалий час залишалося неактуальним. Якщо раніше бухгалтери здебільшого контролювали лише зміни окладів та нарахування заробітної плати, то тепер до цього додався ще й обов'язок правильно визначати право працівників на індексацію, розраховувати її розмір та контролювати всі кадрові зміни, які впливають на результат. Для однієї з бюджетних установ повернення індексації та інші питання по розрахунку заробітної плати стало сигналом переглянути існуючий підхід та автоматизувати процеси, які раніше виконувалися вручну. - 6 місяців тому...

ISpro для бюджетних медичних установ: комплексна автоматизація обліку та управління

Сучасні медичні заклади бюджетної сфери працюють у складних умовах: постійні зміни законодавства, жорсткі вимоги до фінансової дисципліни, контроль використання коштів та значне навантаження на бухгалтерські служби. Облікова система ISpro забезпечує комплексну автоматизацію бюджетного, бухгалтерського та кадрового обліку, допомагаючи лікарням, КНП і центрам ПМСД працювати прозоро, системно та відповідно до чинних нормативів. У статті розглянемо, як ISpro оптимізує фінансові процеси медичної установи та які переваги отримує заклад після впровадження системи.