Обов'язкові реквізити в акцизній накладній (АН)! Створення та реєстрація АН в M.E.Doc!

З 1 липня 2019 р. в новій редакції викладено п. 231.1 ст. 231 ПКУ. Зміни стосуються, зокрема, обов'язкових реквізитів акцизної накладної

Так, у формі акцизної накладної в окремих полях зазначаються:

а) порядковий номер акцизної накладної з номером примірника;

б) дата складання акцизної накладної;

в) повна або скорочена назва юридичної особи або прізвище, ім'я та по батькові фізичної особи, зареєстрованої як платник акцизного податку, — особи, яка реалізує пальне або спирт етиловий;

г) код ЄДРПОУ (для юридичних осіб) або реєстраційний номер облікової картки платника податків (для фізичних осіб) особи, яка реалізує пальне або спирт етиловий, та суб'єкта господарювання — отримувача пального або спирту етилового;

ґ) повна або скорочена назва юридичної особи або прізвище, ім'я та по батькові фізичної особи — суб'єкта господарювання — отримувача пального або спирту етилового;

д) код товарної підкатегорії згідно з УКТ ЗЕД;

е) опис пального або спирту етилового;

є) обсяг пального в літрах, приведених до температури 15 °C, або обсяг спирту етилового в декалітрах 100-відсоткового спирту, доведених до температури 20 °C;

ж) уніфікований номер акцизного складу в системі електронного адміністрування реалізації пального та спирту етилового, з якого реалізовано пальне або спирт етиловий;

з) уніфікований номер акцизного складу в системі електронного адміністрування реалізації пального та спирту етилового, на який отримане пальне;

и) номер реєстрації транспортного засобу в уповноважених органах відповідної держави та тип і ємність транспортного засобу — акцизного складу пересувного;

і) ознака напряму використання та умов оподаткування пального або спирту етилового;

ї) ознака щодо реалізації пального з акцизного складу, який є місцем роздрібної торгівлі пальним, на яке отримано ліцензію на право роздрібної торгівлі пальним;

й) ознака щодо ввезення пального або спирту етилового на митну територію України;

к) ознака щодо реалізації пального або спирту етилового з акцизного складу до іншого акцизного складу з використанням акцизного складу пересувного, у разі якщо до реалізації пального або спирту етилового такий інший акцизний склад уже відомий;

л) ознака щодо реалізації пального на умовах, визначених п. 229.8 ст. 229 ПКУ, із зазначенням реквізитів податкового векселя, суб'єктів господарювання, які здійснюють авіапаливо забезпечення згідно з чинним сертифікатом на відповідність вимогам авіаційних правил України на здійснення наземного обслуговування, або суб'єктів літакобудування, або замовників, які здійснили закупівлю для забезпечення потреб держави або територіальної громади відповідно до Закону України «Про публічні закупівлі», або підприємств, установ та організацій системи державного резерву;

м) адреса місця зберігання пального, яке не є акцизним складом, на якому суб'єкт господарювання — не платник податку зберігає пальне виключно для потреб власного споживання чи промислової переробки.

При реалізації пального через паливороздавальну або оливороздавальну колонку з акцизного складу, який є місцем роздрібної торгівлі пальним, на яке отримано ліцензію на право роздрібної торгівлі пальним, обов'язкові реквізити акцизної накладної, що ідентифікують отримувача пального, визначені підпунктами «г» та «ґ» цього пункту:

- можуть не заповнюватися виключно при реалізації пального не суб'єкту господарювання;

- обов'язково заповнюються при реалізації пального суб'єкту господарювання із зазначенням даних, що ідентифікують такого суб'єкта господарювання.

При реалізації пального або спирту етилового з акцизного складу до іншого акцизного складу з використанням акцизного складу пересувного, у разі якщо до реалізації пального або спирту етилового такий інший акцизний склад уже відомий, складається одна акцизна накладна на реалізацію пального з акцизного складу на такий інший акцизний склад із зазначенням у такій акцизній накладній ідентифікаційних даних такого акцизного складу пересувного.

Як створити та зареєструвати акцизну накладну в M.E.Doc?

Для створення та реєстрації акцизної накладної виконайте наступне:

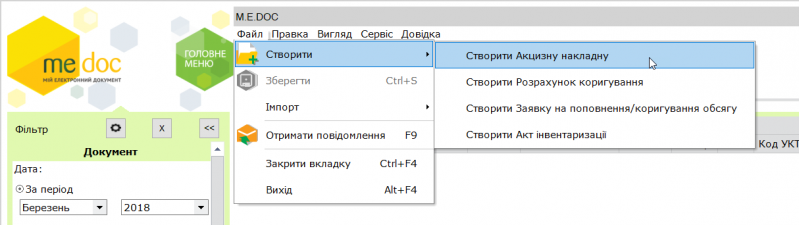

Увійдіть з головного меню в Облік акцизного податку — Реєстр акцизних документів.

Створіть акцизну накладну натиснувши Файл – Створити – Акцизну накладну (Мал.1).

Мал. 1

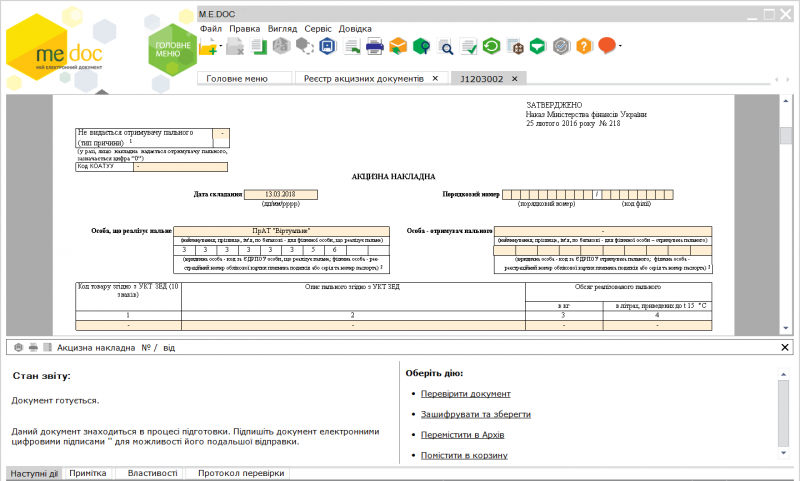

Заповніть акцизну накладну, а після перевірте її через Наступні дії – Перевірити (Мал. 2).

Мал. 2

ПОРАДА!!! Коректне заповнення усіх довідників пришвидшить роботу з первинними документами

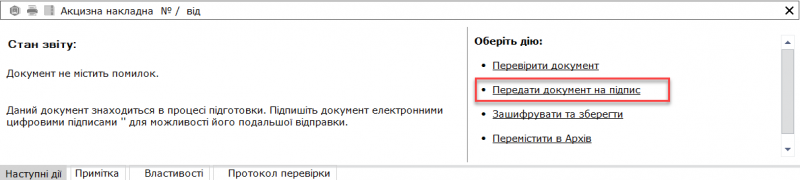

Підпишіть акцизну накладну, натиснувши Передати документ на підпис:

Мал. 3

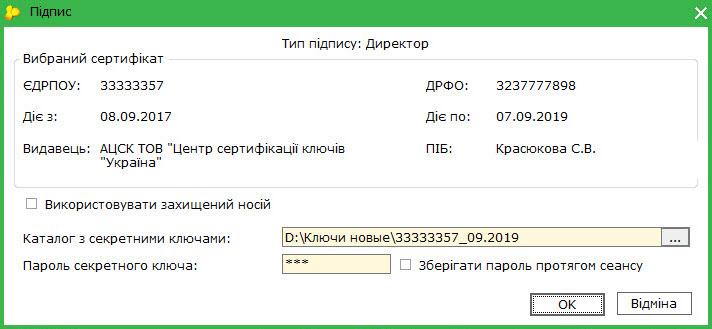

У стандартному вікні підписання введіть пароль секретного ключа:

Мал. 4

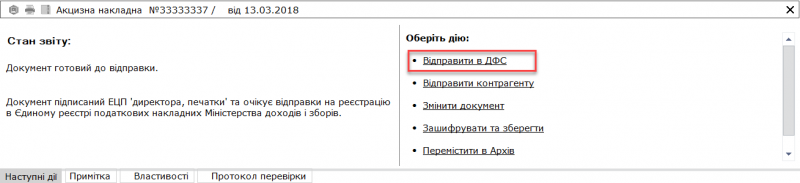

Відправте документ на реєстрацію, обравши Відправити в ДФС. Обов’язково дочекайтесь квитанції проприйняття акцизної накладної.

Мал. 5

Використані матеріали:

1. Офіс великих платників податків ДФС;

2. FAQ - Питання, відповіді, інструкціі тощо.

__________________________________________________________________________

Долучайтесь до нас в Instagram та facebook, на Вас чекають:

- корисні лайфхаки

- актуальні новини

- та розважальна рубрика

!Дізнатися більше новин Ви також зможете на нашому каналі в >>> Telegram.

Читайте також:

- 8 днів тому...

Як отримати КЕП в офісі: покрокова процедура від запису до видачі

Пояснюємо покроково, як оформити КЕП в офісі — які документи потрібні, як проходить процедура та що важливо врахувати. - Місяць тому...

Клієнтський сервіс після придбання програмних рішень в ГК «Інтелектуальний сервіс»

ГК «Інтелектуальний сервіс» забезпечує клієнтів не лише програмними продуктами для бізнесу, бухгалтерії та електронного документообігу, а й повним сервісом після придбання. Ми допомагаємо користувачам M.E.Doc, СОТА, ПРРО Cashalot, ПРРО СОТА Каса, ERP ISpro та КЕП ЦСК «Україна» швидко впровадити програму, освоїти її можливості та ефективно використовувати у щоденній роботі. - Місяць тому...

Чому бізнес обирає Групу Компаній «Інтелектуальний Сервіс»

Комплексний супровід бізнесу, підтримка M.E.Doc, СОТА, ЦСК, ISpro та ПРРО-рішень — саме за це клієнти обирають Групу Компаній «Інтелектуальний Сервіс». - 2 місяці тому...

Інтелектуальний сервіс в Івано-Франківську

«Інтелектуальний сервіс» відкрив офіс в Івано-Франківську, де надаються послуги з оформлення КЕП, роботи з M.E.Doc, СОТА та Cashalot для бізнесу і бухгалтерів регіону. - 7 місяців тому...

Прощавай, ISpro 7.11 — привіт, оновлена ERP-система ISpro 8.00!

Розробка доопрацювань та випуск оновлень для версії ISpro 7.11 завершено. Ми вже неодноразово інформували вас про вихід нової версії ISpro, і значна частина наших клієнтів успішно працює в оновленій версії 8.00. - Рік тому...

Весняна пропозиція від Flydoc: знижка 50% для нових користувачів

Весна – це час нових можливостей, і Flydoc підготував спеціальну акцію для тих, хто ще не користувався сервісом. Нові користувачі можуть придбати річну ліцензію зі знижкою 50%. Умови акції - 10 місяців тому...

Розширюємо режим роботи нашої консультаційної лінії

Маємо гарну новину — ми розширили години роботи нашої лінії консультацій, яка забезпечує підтримку користувачів наших програмних рішень. - Рік тому...

Увага! Планові технічні роботи 21 грудня 2024 року

Шановні користувачі! У зв’язку з проведенням планових робіт із технічного обслуговування обладнання КНЕДП ТОВ "ЦСК “Україна”, які заплановані на 21 грудня 2024 року у період з 12:00 до 18:00, доступ до сервісів надавача довірчих послуг може бути обмежений. - 2 років тому...

“Першокласна знижка”: мінус 50% для нових клієнтів Flydoc

Із 2 до 27 вересня у Flydoc триватиме спеціальна акція — “Першокласна знижка”. Усі нові клієнти сервісу Flydoc можуть придбати ліцензію для роботи в програмі зі знижкою - 2 років тому...

Увага! Зловмисники розсилають шкідливі повідомлення

Шановні клієнти, будьте обачні!