Оплата праці мобілізованим працівникам в ISpro та відображення їх у ЄСВ

Оновлено 14.10.2024 р.

Згідно статті 2 Закону України “Про військовий обов’язок та військову службу” № 2397-VIII від 05.04.2018 на військову службу громадянин України може потрапити за призовом (у тому числі під час мобілізації) та за добровільною згодою (контрактом).

Час проходження військової служби зараховується до страхового стажу, стажу роботи, стажу роботи за спеціальністю, а також до стажу державної служби. Відповідно до сучасної трактовки статті 119 КЗпП гарантії щодо відносин з роботодавцем мають:

- працівники, які були призвані на військову строкову службу.

- працівники, які призвані на військову службу за призовом осіб офіцерського складу.

- працівники, які були призвані на військову службу під час мобілізації.

- працівники призвані на особливий період.

- працівники, яких прийняли на військову службу за контрактом, у тому числі шляхом укладення нового контракту на проходження військової служби.

- працівники, які під час проходження військової служби отримали поранення та перебувають на лікуванні у медичних закладах, а також потрапили у полон чи визнані безвісти відсутніми.

За вищеназваними працівниками зберігаються місце роботи, посада і середній заробіток. Якщо вони працювали на підприємстві, в установі, організації незалежно від форм підпорядкування та форм власності, фермерському господарстві, на сільськогосподарському виробництві, а також у фізичних осіб-підприємців яких вони працювали до призову (на строк до фактичного звільнення чи закінчення особливого періоду). Дані гарантії поширюються також на тих, хто перебуває на лікуванні у медичних закладах, потрапив у полон, визнаний безвісти відсутній.

Щодо вищезазначених контрактників, то стаття 119 КЗпП зазнала численних змін.

Ще у 2016 р. гарантії щодо збереження місця роботи стосувалися тільки контрактників, які були призвані (мобілізовані) та уклали контракт з оголошенням демобілізації (не більше ніж на строк укладеного контракту). При відправленні працівника на військову службу підприємство повинно видати наказ про увільнення працівника від роботи на час мобілізації та збереження на цей час посади та середнього заробітку. Для видання даного наказу необхідно отримати документ, який би підтверджував початок військової служби працівника. І ним не може бути повістка.

Закінченням проходження військової служби вважається день виключення військовослужбовця зі списків особового складу військової частини (військового навчального закладу, установи тощо) у порядку, встановленому положеннями про проходження військової служби громадянами України (частина друга статі 24 Закону № 2232). Для інших випадків згідно ст. 119 КЗпП та пункту 7 Положення про проходження громадянами України військової служби у Збройних Силах України, затвердженого указом Президента України від 10.12.2008 р. № 1153/2008.

Про використання середнього заробітку при нарахуванні виплат мобілізованим працівникам вказує стаття 119 КЗпП. На сьогодні нарахування даної виплати здійснюється за рахунок підприємства, ніяких компенсацій з бюджету немає. Використання середньої для нарахування виплат працівникам описує Порядок обчислення середньої заробітної плати, затверджений Постановою КМУ від 8 лютого 1995 р. № 100, який містить у пункті 1 переліку випадків його застосування пункт “залучення працівників до виконання військових обов’язків”. Для даної ситуації при розрахунку середньомісячної заробітної плати використовується 2-х місячний календарний термін, який передує місяцю, в якому відбулася мобілізація (згідно абзацу 3 пункту 2 Положення № 100).

Тепер детально розглянемо ведення бухгалтерського обліку по мобілізованим в програмі ISpro.

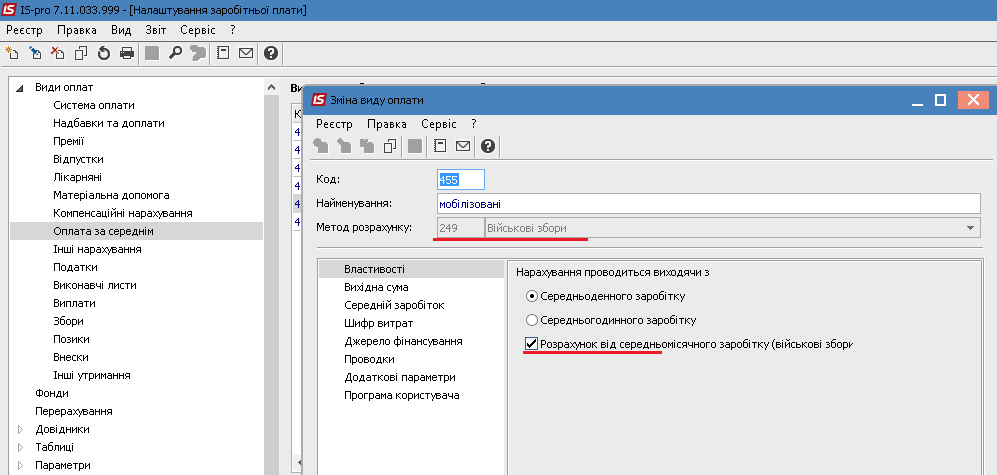

Спочатку потрібно завести окремі види оплат в налаштуванні заробітної праці, для цього: Облік праці й заробітної плати - Параметри - Налаштування - Види оплат - Оплата по середньому. З правої, по вже існуючому, тиснемо правою кнопкою миші, та обираємо копіювати.

Метод розрахунку потрібно вибрати 249 військові збори, Найменування – мобілізовані, а Код – будь-який вільний. На вкладці Властивості, поставити позначку «Розрахунок від середньомісячного заробітку (військові збори)».

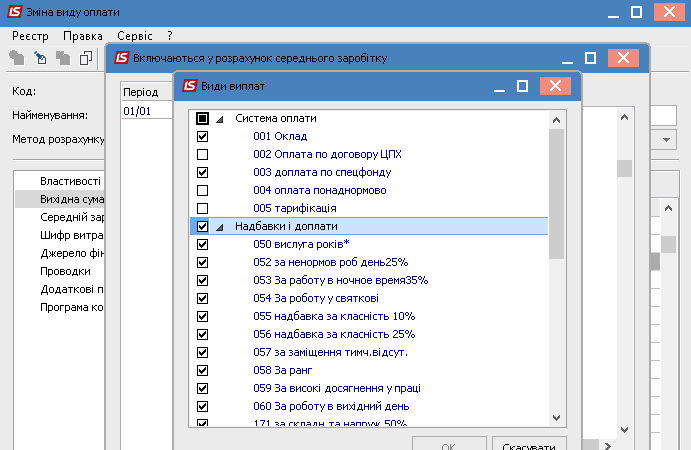

У вхідній сумі, через меню Реєстр - Змінити, необхідно поставити позначки на тих видах оплат, які входять в розрахунок середньої заробітної плати.

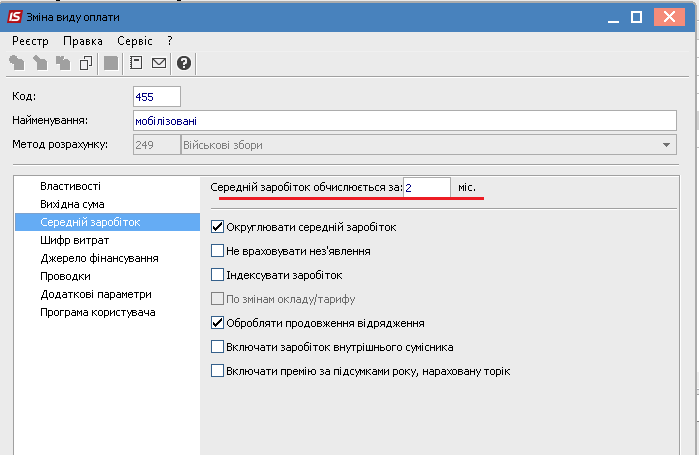

На вкладці середній заробіток, ставимо кількість місяців для обчислення середньої, та інші позначки згідно налаштувань підприємства.

Так само створюємо вид оплати з найменуванням «контракт».

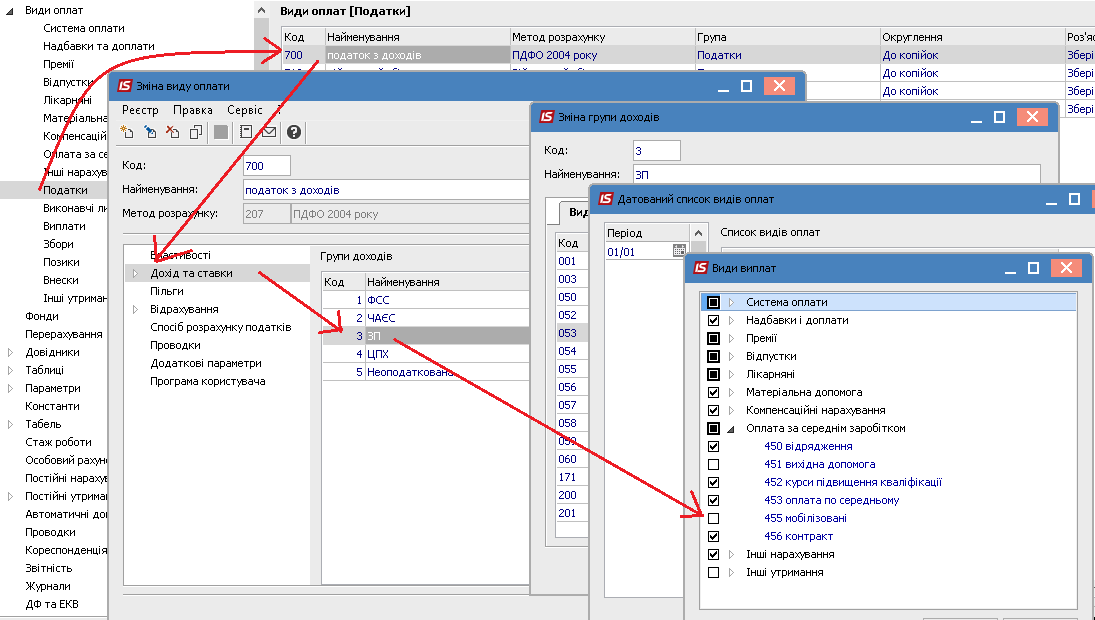

На вкладці «податки», обираємо податок з доходів Реєстр - Змінити, потім військовий збір. Оплата мобілізованим не оподатковується, тому потрібно прибрати із розрахунку податку та військового збору вид оплати «мобілізовані».

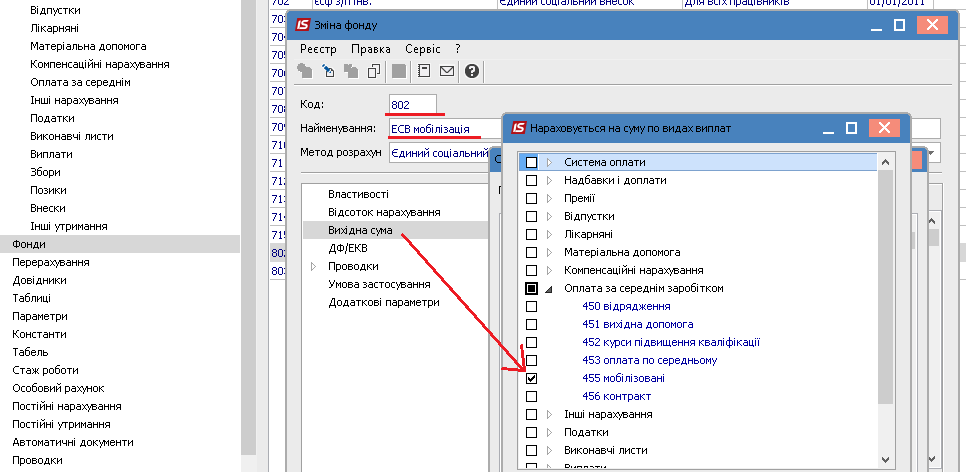

У вкладці фонди, копіюємо існуючий ЄСВ фонд. Вносимо вільний код, назіваємо фонд «ЄСВ мобілізовані». На вкладці Вихідна сума, залишаємо лише, щойно створений, вид оплати «мобілізовані».

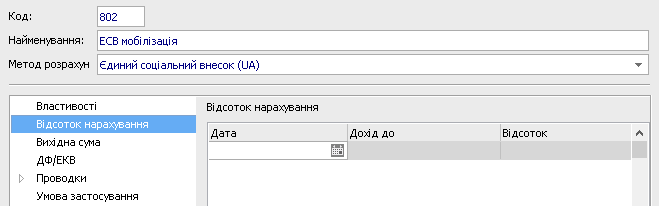

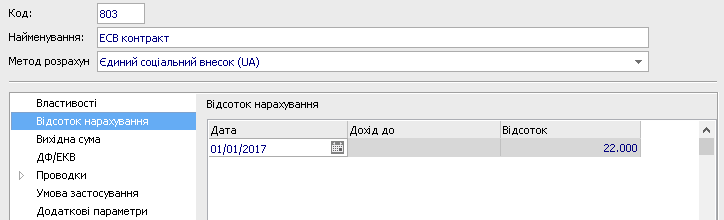

На вкладці «відсоток нарахування» в ЄСВ мобілізація потрібно прибрати запис з відсотком (так як у мобілізованих не оподатковується ЄСВ), а в ЄСВ контракт, залишити відсоток.

Увага!!! Для коректного нарахування ЄСВ на мобілізованих та військовослужбовців за контрактом, необхідно з Вхідної суми інших ЄСВ прибрати розрахунок, новостворених видів оплат (мобілізовані і контракт).

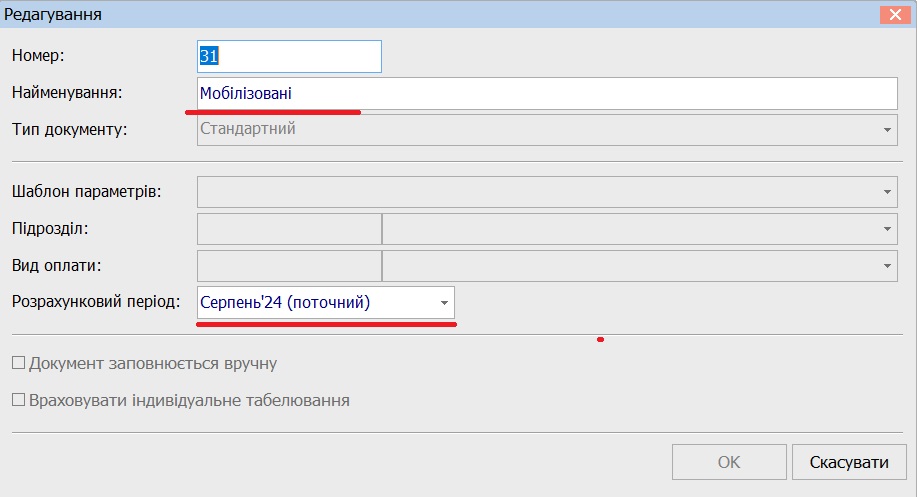

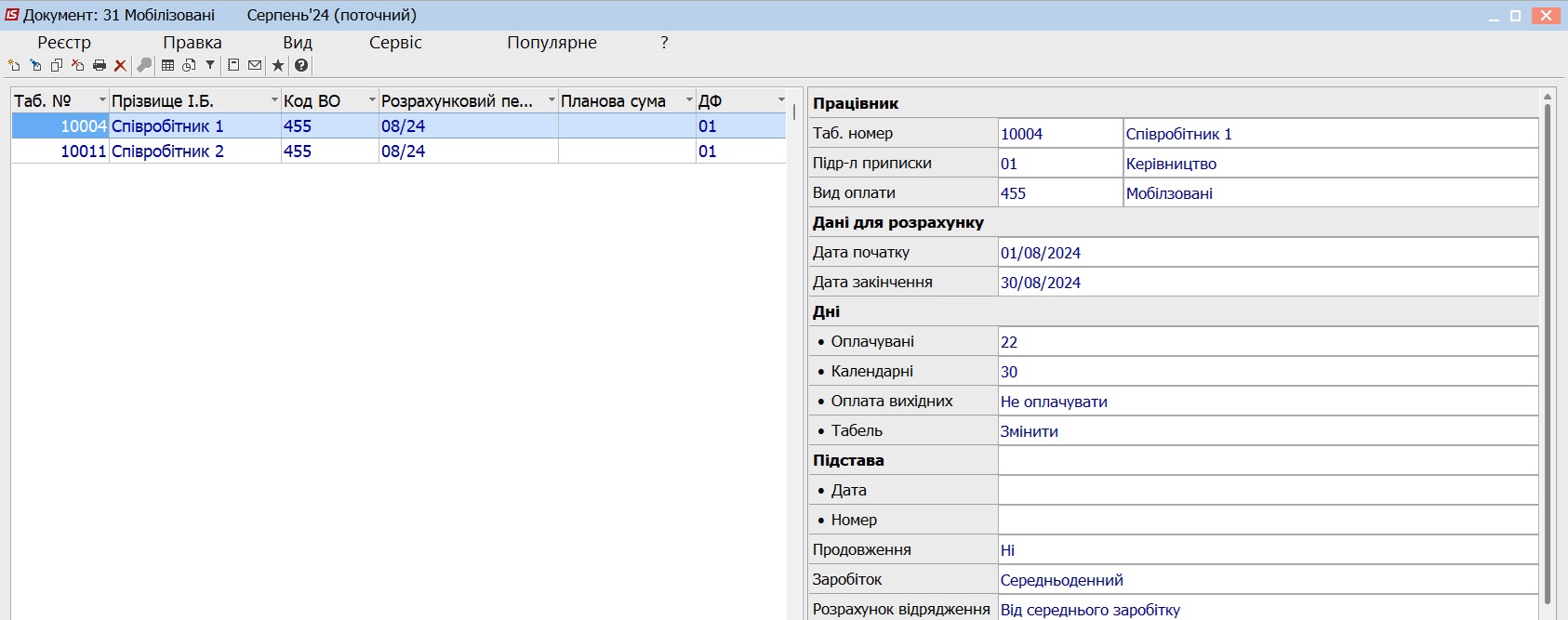

Нарахування заробітної платні таким працівникам, відбуваеться у універсальному документі: Облік праці й заробітної плати - Документ - Універсальний документ - Створюємо документ.

Найменування водимо довільне, вид оплати залишаємо пустим (бо в документ буде введено більше одного виду оплат). Заходимо в документ, в правій частині вводимо данні для розрахунку.

Закриваємо документ, нарахування потрапляє до розрахункових листів. Через відомість на виплату, виплачуємо заробітною платню.

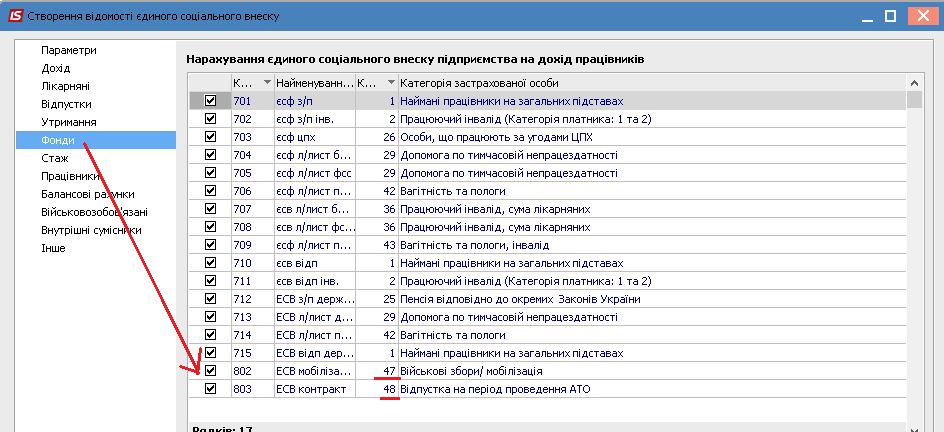

Далі Результати розрахунку - Єдиний соціальний внесок - Реєстр - Створити. В вікні створення, на вкладці фонди, з’явились два нові фонди, де необхідно поставити код категорії застрахованої особи, та після цього натиснути ОК.

На цьому ведення бухгалтерського обліку по мобілізованим - контрактникам в програмі ISpro завершено.

Якщо вас цікавить програма українського розробника з широкими можливостями і ви в пошуках надійного партнера, звертайтеся за телефонами: (095) 036-40-04, (098) 036-40-04, (073) 036-40-04, або залиште заявку тут

Більше інформації про ISpro: Бюджет тут

Більше інформації про ISpro: Освіта тут

Більше інформації про ISpro: ERP тут

Автор: Дяченко Євген, провідний спеціаліст ISpro в ГК “Інтелектуальний сервіс”.

Дізнайтеся більше про ISpro

Читайте також:

- 2 місяці тому...

Автоматичний розрахунок індексації в ISpro: налаштування, розрахунок та контроль результатів

Правильний розрахунок індексації заробітної плати вимагає врахування багатьох факторів — від змін посадових окладів та базових місяців до актуальних індексів споживчих цін. Для бухгалтерів бюджетних установ це означає необхідність постійного контролю значного обсягу даних та виконання численних перевірок. Використання автоматизованих інструментів ISpro дозволяє суттєво спростити цей процес, підвищити точність розрахунків та забезпечити відповідність вимогам законодавства. - 3 місяці тому...

Відпускні у 2026 році — складні випадки та вирішення в ISpro

Період відпусток вже зовсім близько — і разом із ним традиційно зростає навантаження на бухгалтерів із заробітної плати. Одне з найбільш “болючих” питань у цей час — правильне нарахування відпускних, адже цей процес має чимало нюансів і підводних каменів. - 3 місяці тому...

Розсилка розрахункових листів працівникам на e-mail з облікової системи

Як автоматизувати розсилку розрахункових листів працівникам і відмовитися від паперових “корінців”? Розглядаємо покрокове налаштування в ISpro та показуємо, як надсилати листи на e-mail за кілька хвилин. - 4 місяці тому...

Фінансове планування та аналіз у ISpro: кошториси, асигнування та контроль бюджету

Фінансове планування в бюджетній установі потребує точності та постійного контролю. Як автоматизувати формування кошторисів, планування асигнувань і аналіз виконання бюджету? Розглядаємо можливості модуля ISpro. - 2 місяці тому...

Розрахунок зарплати та відпускних: коли Excel вже не справляється (практичний досвід підприємства)

Розрахунок заробітної плати — одна з найскладніших ділянок бухгалтерського обліку. Це не просто нарахування окладу чи премії, а постійна робота з великою кількістю змінних. - 5 місяців тому...

Єдина система для кадрів, зарплати та звітності: досвід впровадження ISpro для Відділу освіти

Відділ освіти зіткнувся з ручними перерахунками, складною звітністю та ризиком помилок через застаріле ПЗ. Перехід на ISpro дозволив автоматизувати розрахунок заробітної плати, інтегрувати табель і кадрові документи, налагодити повну передачу звітності до M.E.Doc та мінімізувати ризики штрафів. У статті — детальний розбір проблем, рішення та практичних результатів впровадження. - Місяць тому...

Як бюджетна установа автоматизувала розрахунок індексації та скоротила час на нарахування зарплати за допомогою “ISpro”

Після відновлення індексації заробітної плати у 2026 році багато бюджетних установ знову зіткнулися з питанням, яке тривалий час залишалося неактуальним. Якщо раніше бухгалтери здебільшого контролювали лише зміни окладів та нарахування заробітної плати, то тепер до цього додався ще й обов'язок правильно визначати право працівників на індексацію, розраховувати її розмір та контролювати всі кадрові зміни, які впливають на результат. Для однієї з бюджетних установ повернення індексації та інші питання по розрахунку заробітної плати стало сигналом переглянути існуючий підхід та автоматизувати процеси, які раніше виконувалися вручну. - 8 місяців тому...

Автоматизація обліку в бюджетних установах: з чого почати?

Бухгалтери бюджетних установ часто зіштовхуються з великим обсягом інформації, складною звітністю та постійними змінами законодавства. Коли робочий день розписаний до хвилини, навіть незначна помилка може обійтися дуже дорого — призвести до втрати часу, зайвих хвилювань і додаткових витрат ресурсів. Саме тому автоматизація обліку — не просто сучасний тренд, а необхідний крок до стабільності, точності та впевненості у своїй роботі. - 9 місяців тому...

Чому Excel не підходить для бухгалтерського обліку в бюджетній установі

Excel досі часто використовують для обліку, але у 2025 році цього вже недостатньо — тим більше, коли йдеться про бюджетні установи. - 6 місяців тому...

ISpro для бюджетних медичних установ: комплексна автоматизація обліку та управління

Сучасні медичні заклади бюджетної сфери працюють у складних умовах: постійні зміни законодавства, жорсткі вимоги до фінансової дисципліни, контроль використання коштів та значне навантаження на бухгалтерські служби. Облікова система ISpro забезпечує комплексну автоматизацію бюджетного, бухгалтерського та кадрового обліку, допомагаючи лікарням, КНП і центрам ПМСД працювати прозоро, системно та відповідно до чинних нормативів. У статті розглянемо, як ISpro оптимізує фінансові процеси медичної установи та які переваги отримує заклад після впровадження системи.