Ліквідаційна вартість основних засобів: визначення і відображення в програмі IS-pro

Оновлено 06.11.2024 р.

УВАГА!!! Перед будь-якими діями щодо внесення змін у програмі створіть, будь-ласка, резервну копію.

Ліквідаційною вартістю є сума грошових коштів або вартість інших активів, яку суб'єкт державного сектору очікує отримати від реалізації/ліквідації необоротних активів після закінчення строку їх корисного використання/експлуатації, за вирахуванням витрат, пов'язаних з продажем/ліквідацією, - так вказано в п.4 роз1 НП(С)БОДС 121.

В НП(С)БОДС 121 передбачено, що ліквідаційну вартість в установах визначають в разі, якщо:

- об'єкт основного засобу вводиться в експлуатацію;

- залишкова вартість об'єкта основного засобу дорівнює нулю.

На момент придбання основного засобу підприємство, зазвичай, не визначають, за якою ціною в майбутньому можна продати або ліквідувати зношений основний засіб. Тому в п.1 розд.5 наказу Мінфіну від 23.01.15 р № 11 уточнено, що ліквідаційна вартість об'єкта ОЗ може дорівнювати нулю, якщо установа не може достовірно визначити суму, яку воно очікує отримати від реалізації/ліквідації такого об'єкта. Це означає, що ліквідаційну вартість установлює підприємство.

Однак згідно п.5 роз.3 НП(С)БОДС 121, для об'єктів, залишкова вартість яких дорівнює нулю і які придатні до використання, обов'язково визначається ліквідаційна вартість.

Якщо залишкова вартість об'єкта основного засобу дорівнює нулю і він продовжує використовуватися, проте визначити справедливу вартість неможливо або недоцільно, то для такого об'єкта визначають ліквідаційну вартість. Саме на таку вартість слід збільшити початкову вартість об'єкта ОЗ. Вартість, яка амортизується такого об'єкта дорівнює нулю. Тобто ліквідаційна вартість не амортизується.

У листі Мінфіну від 07.04.15 р № 31-11420-07-5 / 12145 визначено, що ліквідаційну вартість встановлює комісія бюджетної установи. Таким чином, для об'єктів основного засобу, залишкова вартість яких дорівнює нулю, але які продовжують використовуватися, визначають ліквідаційну вартість, і на таку вартість слід збільшити початкову вартість об'єкта.

Згідно зі змінами, внесеними наказом Мінфіну від 25.09.15 р № 840 до наказу Мінфіну від 23.01.15р № 11, визначення ліквідаційної вартості не рахується переоцінкою основних засобів. На ліквідаційну вартість амортизацію вже не нараховують.

Тож розглянемо нарахування ліквідаційної вартості в розмірі 10% від первинної вартості в програмі IS-pro.

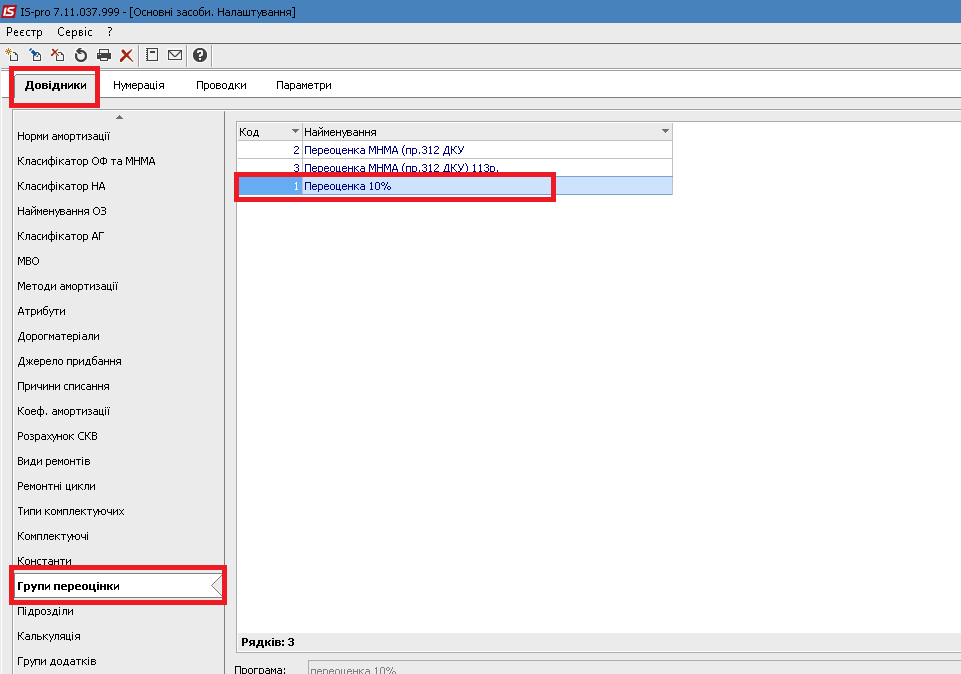

Для цього перейдемо в Облік основних засобів / налаштування. У вкладці довідники в розділі групи переоцінки, необхідно впевнитись, що існує необхідна група (Мал. 1).

Мал. 1

Якщо даної групи не має в довіднику, її потрібно створити, вписавши програму розрахунку (для цього необхідно звернутися на нашу лінію консультації, телефони якої, будуть зазначені в кінці статті).

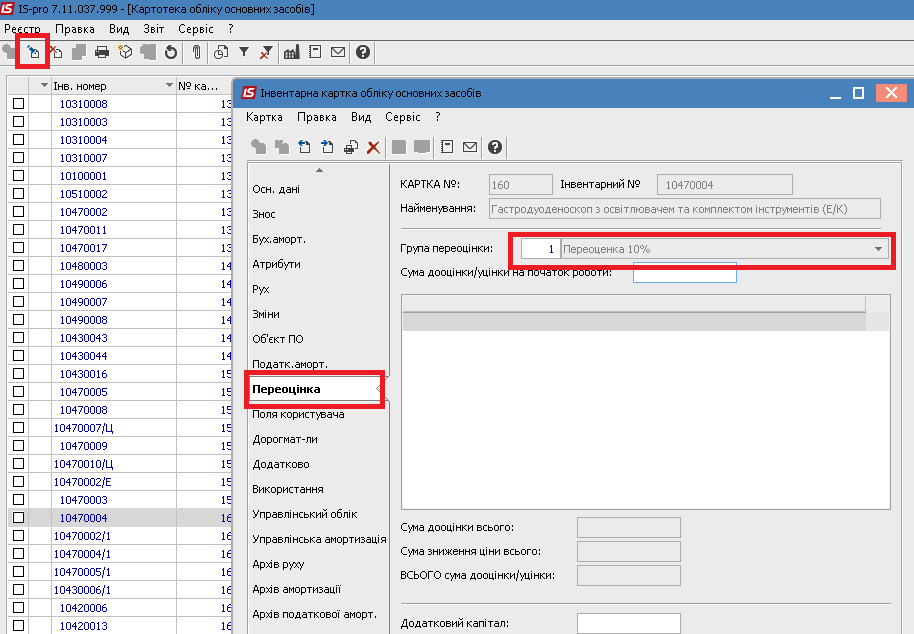

Наступним кроком, необхідно рознести групу переоцінки по карточкам основних засобів з залишковою вартістю 0 грн. Для цього переходимо до Облік основних засобів / картотека обліку основних засобів. Обравши карточку ОЗ, тиснемо реєстр/ змінити. В розділ переоцінка, занесемо групу переоцінки (Мал. 2).

Мал. 2

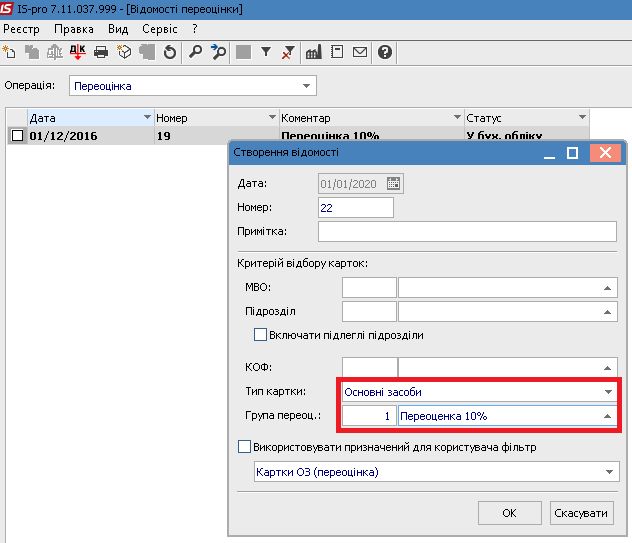

Тепер переходимо в Облік основних засобів / відомість переоцінки ОЗ та тиснемо реєстр / створити. У вікні створення відомості, заповнюємо основні полі: тип картки, група переоцінки (інші по бажанню) (Мал.3).

Мал. 3

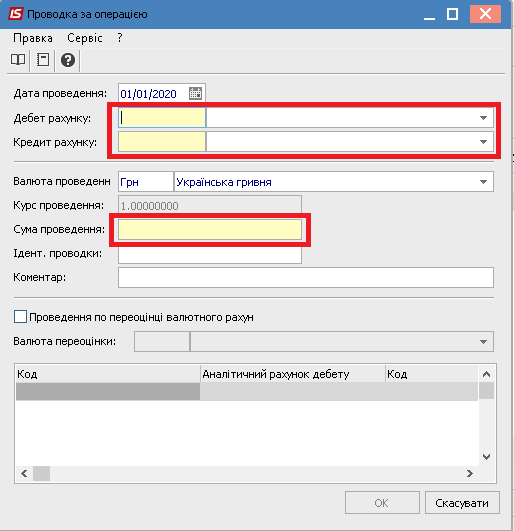

Тиснемо ОК. Після створення відомості, потрібно її затвердити реєстр / затвердити відомість. Для відображення операції в головній книзі можна до проводку, зайшовши в проведену відомість, тиснемо документ / проводки. У вікні проводок, тиснемо реєстр/створити, та вносимо рахунки дебету/кредиту та суму операції (Мал. 4).

Мал. 4

Ліквідаційна вартість відобразиться в картці ОЗ на вкладці знос (Мал. 5).

Мал. 5

Сподіваємося, що дана стаття буде корисною для Вас.

Якщо залишилися запитання по роботі в системі будемо раді Вам допомогти на нашій лінії консультацій, куди Ви зможете звернутися за телефонами:

(095) 036-40-04, (098) 036-40-04, (073) 036-40-04

або залишити заявку на нашому сайті https://intelserv.net.ua і ми зв’яжемося з Вами зручним для Вас способом.

Автор: Гончар Віктор, провідний спеціаліст по системі ISpro.

Дізнайтеся більше про ISpro

Читайте також:

- Місяць тому...

Автоматичний розрахунок індексації в ISpro: налаштування, розрахунок та контроль результатів

Правильний розрахунок індексації заробітної плати вимагає врахування багатьох факторів — від змін посадових окладів та базових місяців до актуальних індексів споживчих цін. Для бухгалтерів бюджетних установ це означає необхідність постійного контролю значного обсягу даних та виконання численних перевірок. Використання автоматизованих інструментів ISpro дозволяє суттєво спростити цей процес, підвищити точність розрахунків та забезпечити відповідність вимогам законодавства. - 2 місяці тому...

Відпускні у 2026 році — складні випадки та вирішення в ISpro

Період відпусток вже зовсім близько — і разом із ним традиційно зростає навантаження на бухгалтерів із заробітної плати. Одне з найбільш “болючих” питань у цей час — правильне нарахування відпускних, адже цей процес має чимало нюансів і підводних каменів. - 3 місяці тому...

Розсилка розрахункових листів працівникам на e-mail з облікової системи

Як автоматизувати розсилку розрахункових листів працівникам і відмовитися від паперових “корінців”? Розглядаємо покрокове налаштування в ISpro та показуємо, як надсилати листи на e-mail за кілька хвилин. - 23 днів тому...

Як бюджетна установа автоматизувала розрахунок індексації та скоротила час на нарахування зарплати за допомогою “ISpro”

Після відновлення індексації заробітної плати у 2026 році багато бюджетних установ знову зіткнулися з питанням, яке тривалий час залишалося неактуальним. Якщо раніше бухгалтери здебільшого контролювали лише зміни окладів та нарахування заробітної плати, то тепер до цього додався ще й обов'язок правильно визначати право працівників на індексацію, розраховувати її розмір та контролювати всі кадрові зміни, які впливають на результат. Для однієї з бюджетних установ повернення індексації та інші питання по розрахунку заробітної плати стало сигналом переглянути існуючий підхід та автоматизувати процеси, які раніше виконувалися вручну. - 4 місяці тому...

Фінансове планування та аналіз у ISpro: кошториси, асигнування та контроль бюджету

Фінансове планування в бюджетній установі потребує точності та постійного контролю. Як автоматизувати формування кошторисів, планування асигнувань і аналіз виконання бюджету? Розглядаємо можливості модуля ISpro. - 2 місяці тому...

Розрахунок зарплати та відпускних: коли Excel вже не справляється (практичний досвід підприємства)

Розрахунок заробітної плати — одна з найскладніших ділянок бухгалтерського обліку. Це не просто нарахування окладу чи премії, а постійна робота з великою кількістю змінних. - 5 місяців тому...

Єдина система для кадрів, зарплати та звітності: досвід впровадження ISpro для Відділу освіти

Відділ освіти зіткнувся з ручними перерахунками, складною звітністю та ризиком помилок через застаріле ПЗ. Перехід на ISpro дозволив автоматизувати розрахунок заробітної плати, інтегрувати табель і кадрові документи, налагодити повну передачу звітності до M.E.Doc та мінімізувати ризики штрафів. У статті — детальний розбір проблем, рішення та практичних результатів впровадження. - 8 місяців тому...

Автоматизація обліку в бюджетних установах: з чого почати?

Бухгалтери бюджетних установ часто зіштовхуються з великим обсягом інформації, складною звітністю та постійними змінами законодавства. Коли робочий день розписаний до хвилини, навіть незначна помилка може обійтися дуже дорого — призвести до втрати часу, зайвих хвилювань і додаткових витрат ресурсів. Саме тому автоматизація обліку — не просто сучасний тренд, а необхідний крок до стабільності, точності та впевненості у своїй роботі. - 8 місяців тому...

Чому Excel не підходить для бухгалтерського обліку в бюджетній установі

Excel досі часто використовують для обліку, але у 2025 році цього вже недостатньо — тим більше, коли йдеться про бюджетні установи. - 5 місяців тому...

ISpro для бюджетних медичних установ: комплексна автоматизація обліку та управління

Сучасні медичні заклади бюджетної сфери працюють у складних умовах: постійні зміни законодавства, жорсткі вимоги до фінансової дисципліни, контроль використання коштів та значне навантаження на бухгалтерські служби. Облікова система ISpro забезпечує комплексну автоматизацію бюджетного, бухгалтерського та кадрового обліку, допомагаючи лікарням, КНП і центрам ПМСД працювати прозоро, системно та відповідно до чинних нормативів. У статті розглянемо, як ISpro оптимізує фінансові процеси медичної установи та які переваги отримує заклад після впровадження системи.