Розрахунок амортизації в ERP-системі ISpro

Оновлено 15.11.2024 р.

Амортизація – це систематичний розподіл вартості основних засобів відповідно періодам протягом строку його використання. Іншими словами, це поступове списання вартості основних засобів на витрати впродовж строку експлуатації. Організації використовують у своєму обліку нарахування зносу по МНМА та ОЗ.

Амортизація малоцінних необоротних активів нараховується у першому місяці використання об’єкта в розмірі 50% вартості, а решта 50% вартості у місяці списання з балансу.

Знос ОЗ нараховується дещо по іншому, його розрахунок переглянемо далі на прикладі.

Амортизація починає нараховуватись з місяця, що слідує за місяцем введення основного засобу в експлуатацію і закінчується з першим числом місяця, наступного за датою списання ОЗ або у разі досягнення 100% зносу.

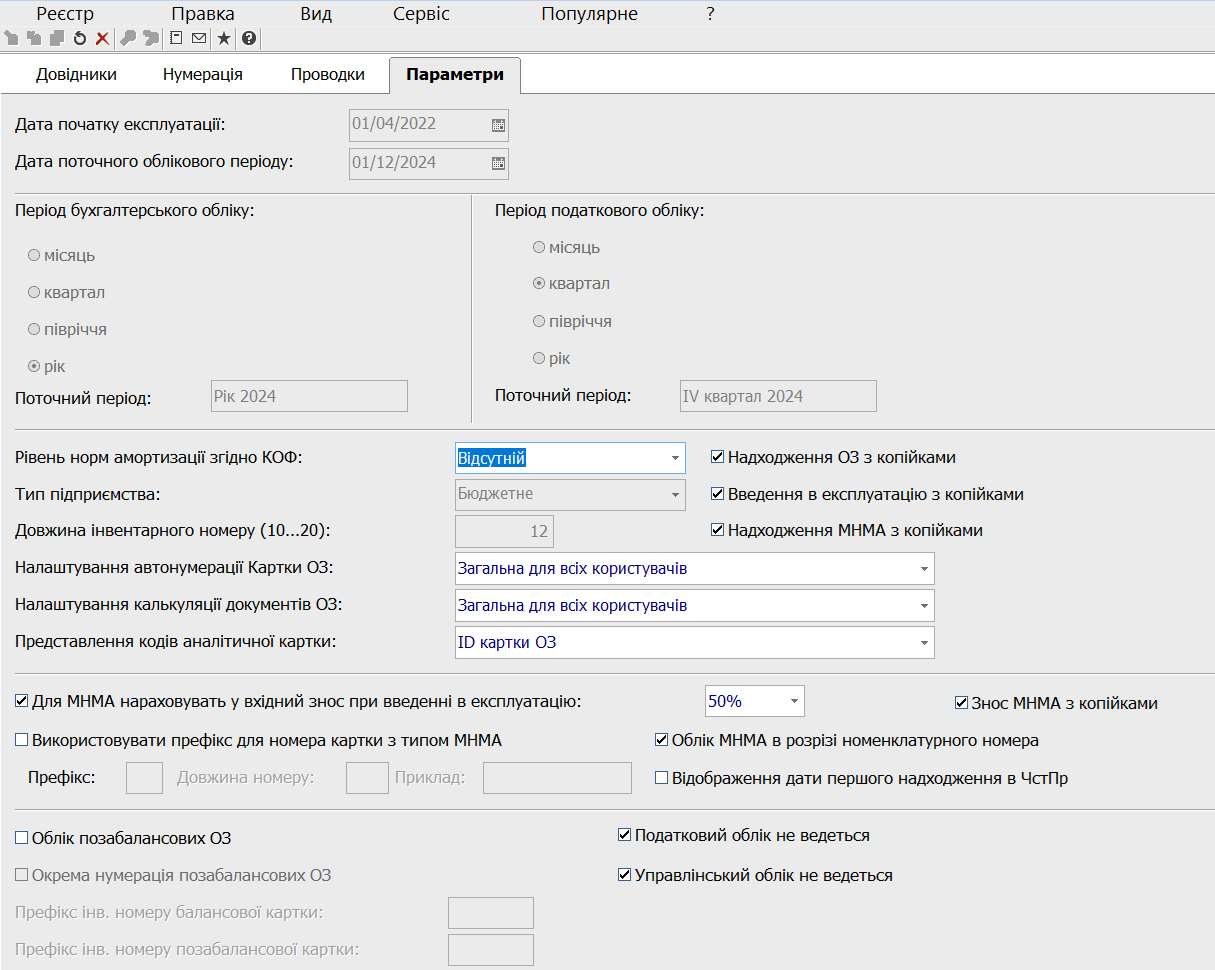

Визначаємо умови амортизації

За основними засобами, що перебувають в експлуатації, амортизація нараховується раз в період, що зазначається у налаштуванні.

Для кожного виду амортизації задається свій тип періоду, застосовуються різні алгоритми амортизації й беруться різні дані для розрахунку. Сам період розрахунку амортизації визначається індивідуально у кожному підприємстві.

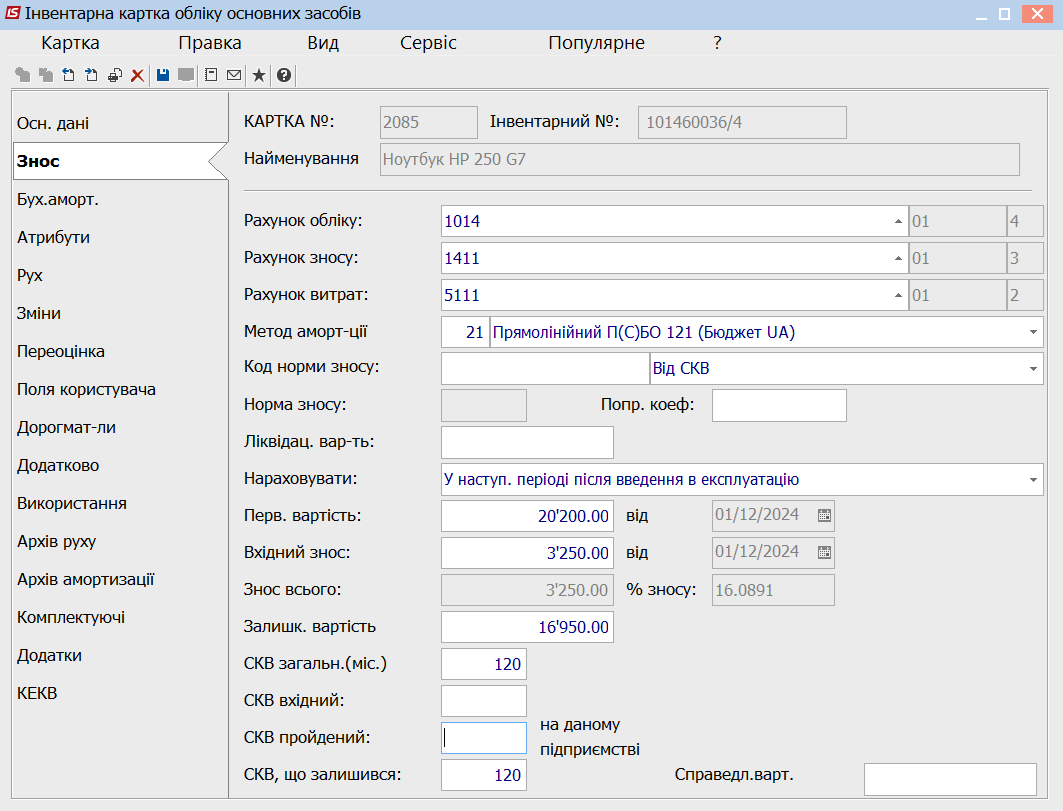

Для коректного розрахунку необхідно занести всі дані до інвентарної картки основного засобу та особливу увагу приділити «Методу амортизації» на закладці «Знос». Вказаний метод буде надалі використовуватися для розрахунку бухгалтерської амортизації та відокремлює ОЗ від МНМА.

Після внесення та перевірки початкових даних можемо приступати до розрахунку амортизації.

Розраховуємо амортизацію

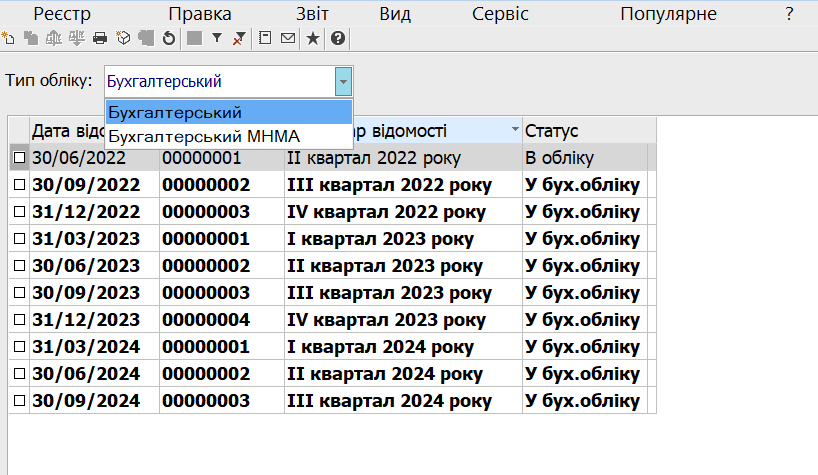

Переходимо в модуль «Розрахунок амортизації» - обираємо реєстр відомостей в полі «Тип обліку» та обираємо тип обліку «Бухгалтерський».

Далі потрібно створити відомість на заданий нами період.

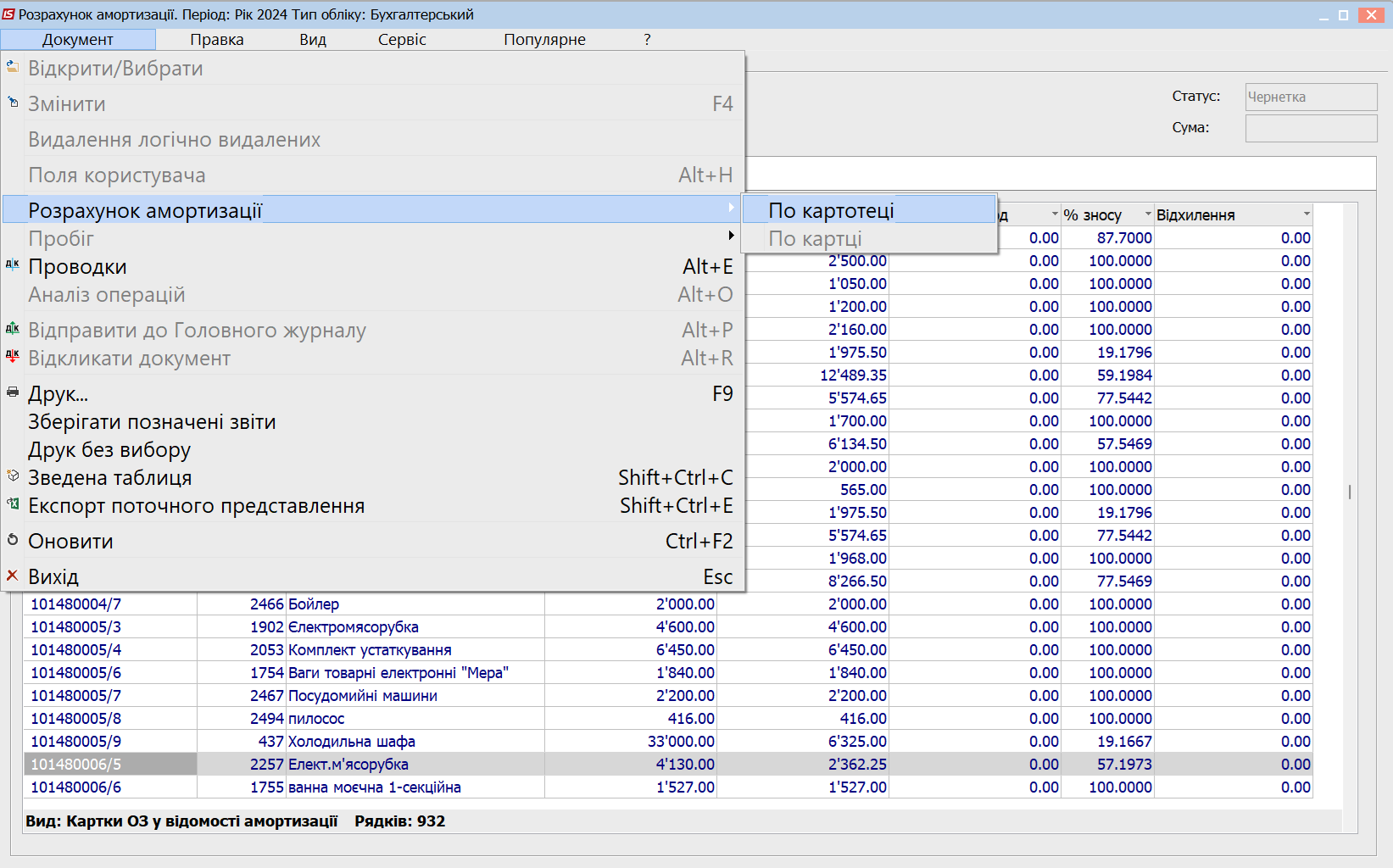

На закладці «Картки» перераховані всі інвентарні картки, на які буде нарахована амортизація за поточний місяць. Для початку розрахунку натисніть кнопку «Документ» - «Розрахунок амортизації» та оберіть «По картотеці».

У графі «Амортизація за період» бачимо результат – нарахований знос по кожній картці окремо.

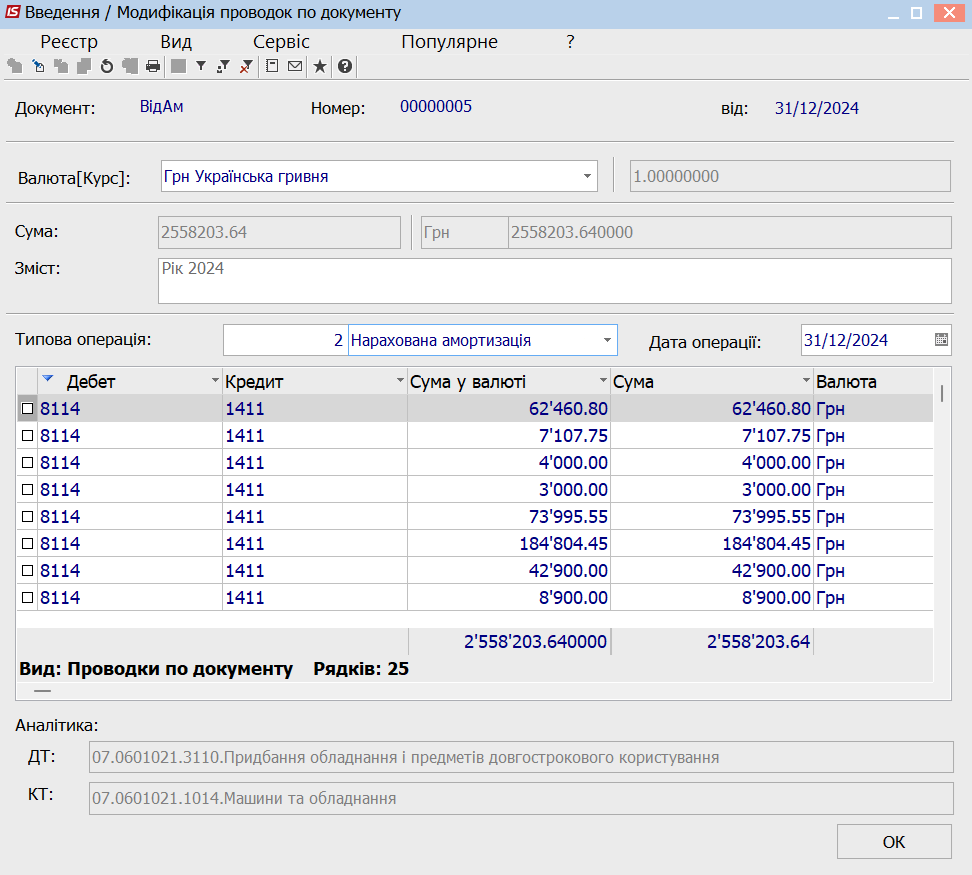

Після того, як ми перевірили коректність розрахунку, натискаємо на «Реєстр» - «Проведення по відомості» та обираємо типову операцію «Нарахування зносу». Таким чином ми можемо перевірити кореспонденцію рахунків, які будуть передані в головну книгу.

Передача проводок в Головну книгу

Останній крок: виходимо з відомості та обираємо «Реєстр» - «Затвердити відомість». Таким чином ми проводимо її в Головну книгу та змінюється статус з «чернетка» на «у бухобліку».

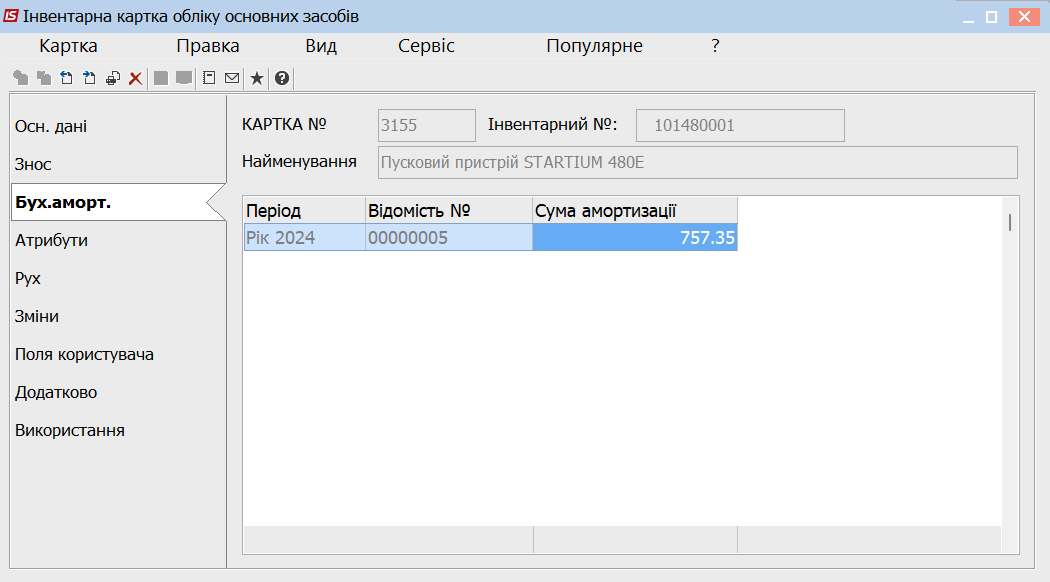

Якщо ми перейдемо до «Картотеки ОЗ» та зайдемо в необхідну картку, що бере участь в амортизації, то у розділі «Бухгалтерська амортизація» відобразиться сума поточного розрахунку.

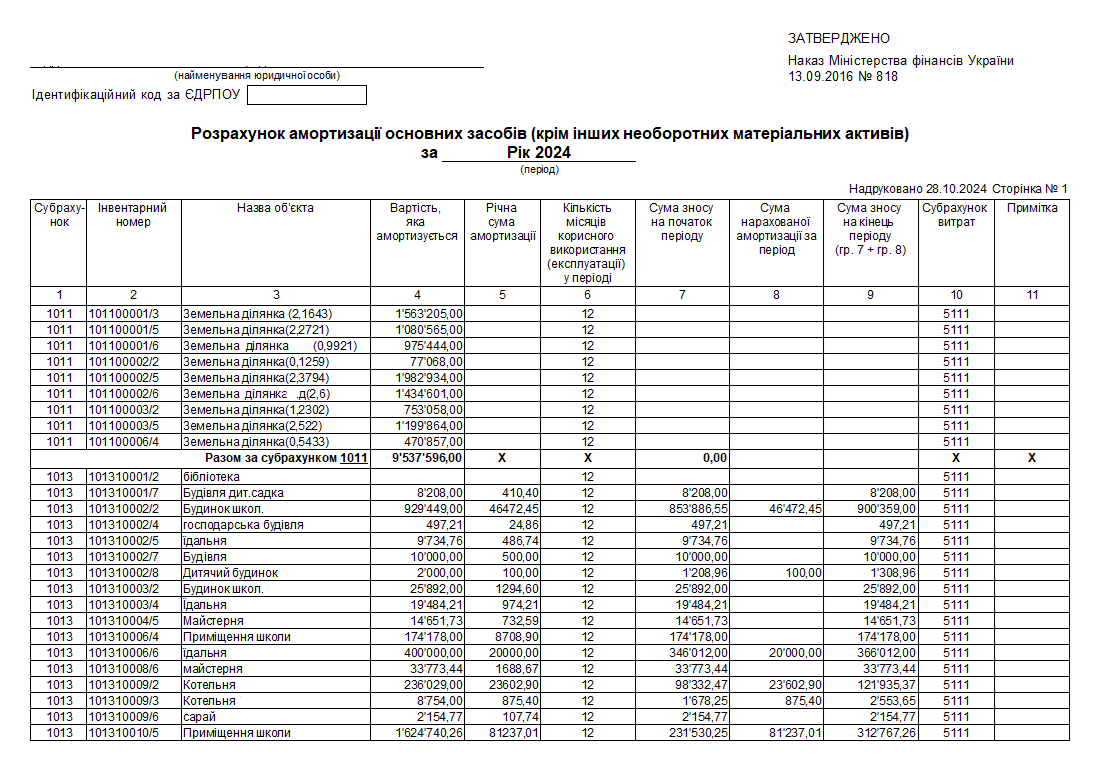

Для зручності та звірки розрахунку амортизації рекомендуємо вивести друковану форму звіту.

Для цього у відкритій відомості амортизації натискаємо «Реєстр» - «Друк» та обираємо необхідну форму, наприклад «Розрахунок амортизації основних засобів (Наказ № 818)» з кодом форми «R184_012.RPF».

Якщо вас цікавить програма українського розробника з широкими можливостями і ви в пошуках надійного партнера, звертайтеся за телефонами: (095) 036-40-04, (098) 036-40-04, (073) 036-40-04, або залиште заявку тут

Більше інформації про ISpro: Бюджет тут

Більше інформації про ISpro: Освіта тут

Більше інформації про ISpro: ERP тут

Автор: Дяченко Євген, провідний спеціаліст ISpro в ГК “Інтелектуальний сервіс”

Дізнайтеся більше про ISpro

Читайте також:

- Місяць тому...

Щорічні відпустки в "ISpro"

У літній період у бухгалтерів значно зростає навантаження: працівники масово йдуть у щорічні відпустки, і кожен випадок потребує точного розрахунку середньої зарплати, дотримання строків виплати, формування документів для звітності - 25 днів тому...

Топ-5 можливостей ISpro: модуль “Облік Основних засобів”

Ефективний облік основних засобів — одна з ключових умов прозорого фінансового управління на підприємстві. ERP-система “ISpro” пропонує потужний функціонал, який дозволяє автоматизувати всі процеси, пов’язані з рухом, обліком, амортизацією та інвентаризацією основних засобів. Пропонуємо ознайомитися з п’ятьма ключовими можливостями - 2 місяці тому...

Нараховуємо відрядження в ISpro

Працівник їде у відрядження — для бухгалтера це одразу великий обсяг роботи: від створення наказу і розрахунку відрядних до формування авансового звіту. В даній статті розглянемо етапи з розрахунком відрядних - 2 місяці тому...

Автоматизація обліку Заробітної плати: успішний кейс впровадження ISpro в Болградській РДА

Впровадження сучасних програмних рішень дозволяє значно зменшити ризики помилок, підвищити ефективність роботи та оптимізувати облік на підприємстві. Щомісяця все більше компаній та організацій - 2 місяці тому...

Переваги ISpro: Автоматизація буденних процесів

У світі, де час — найцінніший ресурс, перемагають ті, хто діє ефективно. ISpro — це програмний комплекс, що дозволяє автоматизувати ключові бізнес-процеси, звільняючи працівників від рутинної роботи, зменшуючи ризик помилок і підвищуючи загальну продуктивність. - 3 місяці тому...

Чому українським бюджетним установам варто перейти з 1С на ISpro

Після початку повномасштабної війни з росією питання інформаційної безпеки та імпортозаміщення стало пріоритетним для державного сектору України. Одним із критичних аспектів є використання російського програмного забезпечення, зокрема - Місяць тому...

Від договору до платіжної інструкції: ERP-система ISpro

Робота з контрагентами — постачальниками або замовниками — завжди починається з головного: укладення договору. У цій статті ми розглянемо, як за допомогою модуля «Договори» ERP-системи ISpro організувати процес закупівлі й оплати товарів чи послуг - 2 місяці тому...

Нові правила виплат лікарняних сумісникам на підприємстві 2025

З 4 квітня 2025 року набрали чинності зміни щодо виплати лікарняних працівникам, які працюють за сумісництвом. Відтепер питання «платити чи не платити?» має чітку відповідь — так, платити, але за певних умов. Приклади розглянемо нижче. - 3 місяці тому...

АВАНСОВИЙ ЗВІТ. Створюємо в ISpro

Авансовий звіт — це важливий бухгалтерський документ, який підтверджує використання підзвітних коштів. У системі ISpro цей процес автоматизований, що значно спрощує ведення обліку. У цій статті ми розглянемо покрокову інструкцію щодо - 7 місяців тому...

Вступив в силу закон про підвищення податків. Що нового?

28 Листопада 2024 року бізнес дочекався підписання Закону від 19.11.2024 №4059-IX "Про Державний бюджет України на 2025 рік" та нашумівшого Закону №4015 про підвищення податків. Очікування підписання закону про підвищення податків були вже з 10 Жовтня 2024 року, коли його