Як розрахувати компенсацію відпустки при звільненні працівників у 2024 році

Оновлено 18.11.2024 р.

У 2024 році перед фахівцями бухгалтерського обліку знову виникає дилема: як розраховувати компенсацію за невикористану відпустку при звільненні? Розберемо це питання детальніше.

Відповідно до пояснень Міністерства економіки України, розрахунок середнього заробітку при нарахуванні компенсації за невикористану відпустку при звільненні розділяється на дві категорії:

- Компенсація, право на яку працівник набув до 31.12.2023 року;

- Компенсація, право на яку працівник набув після 31.12.2023 року.

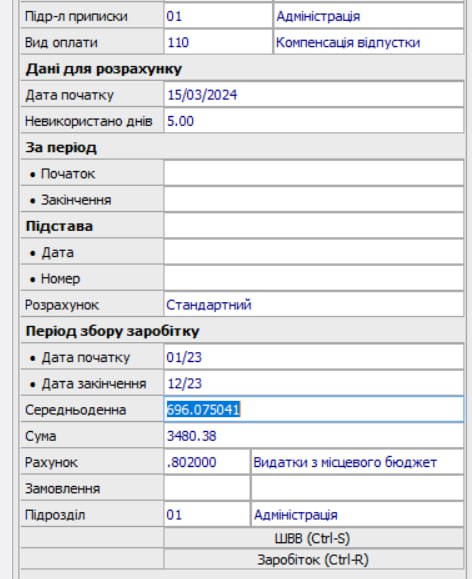

У першому випадку для розрахунку заробітку необхідно враховувати період роботи з 01.01.2023 року по 31.12.2023 року або фактично відпрацьований час співробітником, як показано на малюнку 1

мал. 1

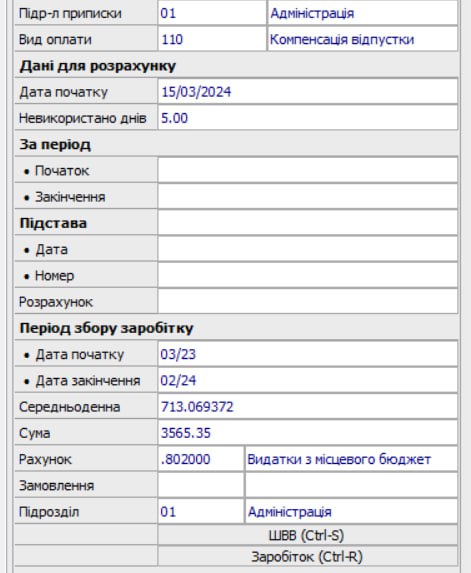

У другому випадку період збору заробітку становить 12 місяців, які передують місяцю початку події чи фактично відпрацьованому часу, як показано на малюнку 2.

мал. 2

Отже, щодо компенсації за невикористані відпустки, право на які було набуто до 31.12.2023 (включно), застосовуємо новий підхід, а щодо компенсації за відпустки починаючи з 01.01.2024 – старий підхід.

Тож при звільненні співробітника у 2024 році для розрахунку компенсації за невикористані дні відпустки роботодавець має обчислювати дві середні заробітні плати. А компенсацію ділити на дві частини: компенсація за відпустки, права на які набуті до 31.12.2023 та після цієї дати.

Приклад:

Ми маємо співробітника, який звільняється 31.03.2024 року. Його заробіток за період першого розрахунку складає 252000,00 грн., а в 2024 році йому було підвищено оклад та його заробіток за 12 місяців склав 256500,00 грн., з 01.03.2023-29.02.2024р. Він має 5 невідгуляних днів відпустки, право на які він здобув до 31.2.2023 року та 4 дні за період з 01.01.2024 по 31.03.2024 року., право на які він здобув після 31.12.2023 року.

Для розрахунку середнього заробітку для компенсації за 5 днів невикористаної відпустки потрібно його заробіток за 12 місяців 2023р. 252000,00/365 (к-ть днів 2023 р.)=690,41 грн.

Надалі 690,41*5=3452,05 грн. Це є сума компенсації невідгуляної відпустки, право на яку здобуто до 31.12.2023 року.

Для розрахунку середнього заробітку для компенсації за 4 дні невикористаної відпустки за 2024 рік період розрахунку становить 12 календарних місяців, які передують місяцю настання події, а саме: 01.03.2023 -01.02.2024 року.

256500,00/366(к-ть днів 2024р.)=700,82 грн, надалі 700,82*4=2803,28 грн., а це є сума компенсації невідгуляної відпустки, право на яку здобуто після 31.12.2023 року.

З ERP-системою ISpro всі ці розрахунки проводяться легко та швидко. Оскільки програма має своєчасні оновлення відповідно до змін у законодавстві, а професійний колектив консультантів допоможе вам з поточними питаннями.

Якщо вас цікавить програма українського розробника з широкими можливостями і ви в пошуках надійного партнера, звертайтеся за телефонами: (095) 036-40-04, (098) 036-40-04, (073) 036-40-04, або залиште заявку тут

Більше інформації про ISpro: Бюджет тут

Більше інформації про ISpro: Освіта тут

Більше інформації про ISpro: ERP тут

Авторка: Жучинська Наталія, провідна спеціалістка ISpro в ГК “Інтелектуальний сервіс”.

Дізнайтеся більше про ISpro

Читайте також:

- 13 днів тому...

Фінансове планування та аналіз у ISpro: кошториси, асигнування та контроль бюджету

Фінансове планування в бюджетній установі потребує точності та постійного контролю. Як автоматизувати формування кошторисів, планування асигнувань і аналіз виконання бюджету? Розглядаємо можливості модуля ISpro. - Місяць тому...

Єдина система для кадрів, зарплати та звітності: досвід впровадження ISpro для Відділу освіти

Відділ освіти зіткнувся з ручними перерахунками, складною звітністю та ризиком помилок через застаріле ПЗ. Перехід на ISpro дозволив автоматизувати розрахунок заробітної плати, інтегрувати табель і кадрові документи, налагодити повну передачу звітності до M.E.Doc та мінімізувати ризики штрафів. У статті — детальний розбір проблем, рішення та практичних результатів впровадження. - 17 днів тому...

Облік кадрів в ISpro: як спростити роботу кадрової служби

Кадровий облік без зайвої рутини — реально. Дізнайтесь, як модуль «Облік кадрів» в ISpro допомагає автоматизувати документи, контролювати відпустки та зменшити кількість помилок у роботі кадрової служби. - 4 місяці тому...

Автоматизація обліку в бюджетних установах: з чого почати?

Бухгалтери бюджетних установ часто зіштовхуються з великим обсягом інформації, складною звітністю та постійними змінами законодавства. Коли робочий день розписаний до хвилини, навіть незначна помилка може обійтися дуже дорого — призвести до втрати часу, зайвих хвилювань і додаткових витрат ресурсів. Саме тому автоматизація обліку — не просто сучасний тренд, а необхідний крок до стабільності, точності та впевненості у своїй роботі. - 2 місяці тому...

ISpro для бюджетних медичних установ: комплексна автоматизація обліку та управління

Сучасні медичні заклади бюджетної сфери працюють у складних умовах: постійні зміни законодавства, жорсткі вимоги до фінансової дисципліни, контроль використання коштів та значне навантаження на бухгалтерські служби. Облікова система ISpro забезпечує комплексну автоматизацію бюджетного, бухгалтерського та кадрового обліку, допомагаючи лікарням, КНП і центрам ПМСД працювати прозоро, системно та відповідно до чинних нормативів. У статті розглянемо, як ISpro оптимізує фінансові процеси медичної установи та які переваги отримує заклад після впровадження системи. - 5 місяців тому...

Чому Excel не підходить для бухгалтерського обліку в бюджетній установі

Excel досі часто використовують для обліку, але у 2025 році цього вже недостатньо — тим більше, коли йдеться про бюджетні установи. - Місяць тому...

Виключення місяця з розрахунку середнього заробітку, якщо працівник не працював, але отримав премію: нові правила після 18.07.2025

З 18 липня 2025 року повернули норму про виключення повністю невідпрацьованих місяців із розрахунку середньої зарплати. Якщо працівник не відпрацював жодного робочого дня з поважної причини — місяць і всі нарахування в ньому (включно з преміями) не враховуються. У матеріалі пояснюємо нові правила та показуємо, як автоматизувати розрахунок в ISpro. - 4 місяці тому...

Облік основних засобів у бюджетній установі: інвентаризація без хаосу.

Щороку бухгалтери бюджетних установ стикаються з одним і тим самим викликом — інвентаризацією основних засобів. Це обов’язкова процедура, передбачена нормативами, але для більшості вона асоціюється не з контролем, а з нескінченними паперами, перевірками та нервами. - 8 місяців тому...

Автоматизація річної інвентаризації з ISpro: що варто врахувати в липні

Щороку інвентаризація забирає багато часу й зусиль: потрібно сформувати накази, перевірити залишки, зібрати комісію, виправити виявлені розбіжності... А якщо ще все це вручну — стрес забезпечений. Щоб цього уникнути, варто починати підготовку вже влітку. - 10 місяців тому...

Топ-5 можливостей ISpro: модуль “Облік Основних засобів”

Ефективний облік основних засобів — одна з ключових умов прозорого фінансового управління на підприємстві. ERP-система “ISpro” пропонує потужний функціонал, який дозволяє автоматизувати всі процеси, пов’язані з рухом, обліком, амортизацією та інвентаризацією основних засобів. Пропонуємо ознайомитися з п’ятьма ключовими можливостями