Розрахунок нічних в ISpro

Оновлено 19.09.2024 р.

Ведення табельного обліку робочого часу в підприємствах, в установах і організаціях регламентується наказом Держкомстату України «Про затвердження типових форм первинної облікової документації зі статистики праці» від 05.12.2008 р. № 489. У табелі обліку використання робочого години робляться відмітки про:

- фактично відпрацьованої годину, відпрацьовані за місяць години (в тому числі понаднормові, вечірні, нічні години роботи, а також годинник роботи у святкові та неробочі дні та ін.);

- за роботу у нічний час працівники отримують підвищену оплату.

Підвищена оплата за роботу у нічний час відноситься до державних норм з оплати праці, яка є обов'язковими для застосування підприємствами, установами, організаціями усіх форм власності та фізичними особами, які використовують найману працю.

Відповідно до статті 108 КЗпП робота у нічний час оплачується у підвищеному розмірі, встановленому Генеральним галузевого (регіональною) Угодами та колективного договору, але не нижчих 20% тарифної ставки (окладу) за шкірних годину роботи у нічний час. Нічний час згідно статті 54 вважається з 10:00 години вечора до 6:00 години ранку.

При роботі в нічний час встановлено тривалість роботи (зміни) скорочується на одну годину. Це правило не поширюється на працівників, для яких уже передбачено скорочення робочого часу (пункт 2 частини першої і частина третя статті 51). Тривалість нічної роботи зрівнюється з денною в тих випадках, коли це необхідно за умовами виробництва, зокрема у безперервних виробництвах, а також на змінних роботах при шестиденному робочому тижнів з одним вихідне днем. Нічному вважається годину з 10:00 вечора до 6:00 ранку (Стаття 54 із змінами, внесеними згідно із Законом № 871-12 від 20.03.91).

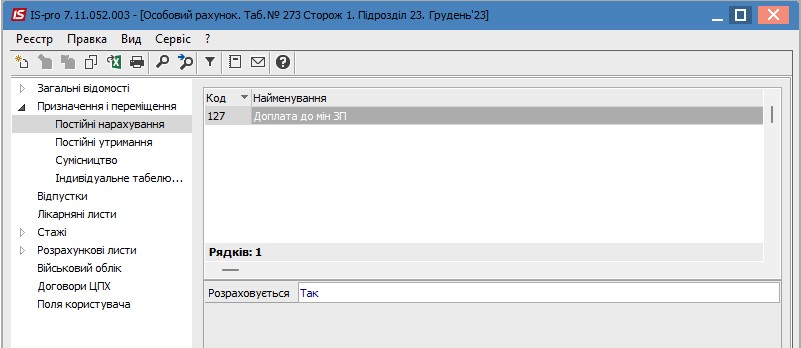

Якщо у вас налаштовані графіки нічних змін, то програма розрахує автоматично якщо в особових рахунках в постійному нарахуванні є надбавка на доплату на нічні. В реєстрі особових карток відкриваємо картку потрібного співробітника.

У Особовому рахунку працівника ми переходимо на вкладку "Постійні нарахування".

Натискаємо праву частину для того щоб підсвітилась синім кольором. Та через "Реєстр" - "Створити", додаємо новий вид оплати цьому співробітнику.

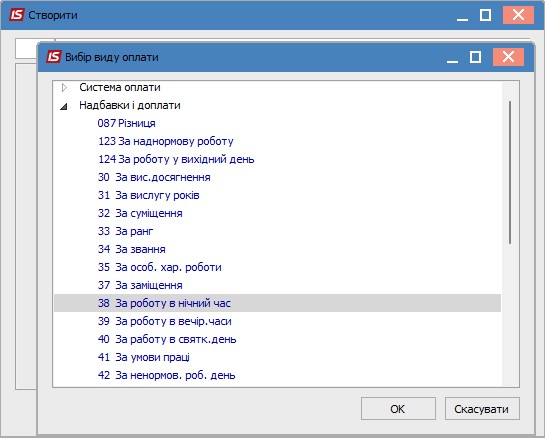

Натискаємо на трикутник, та вибираємо надбавку "За роботу в нічний час" та натискаємо ОК.

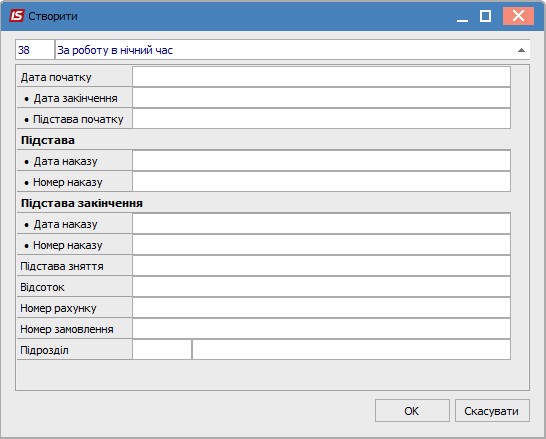

Відкривається вікно, з налаштуваннями виду оплати. Заповнюємо обов’язкові поля: Дата початку, Відсоток, Джерело фінансування та тиснемо на ОК.

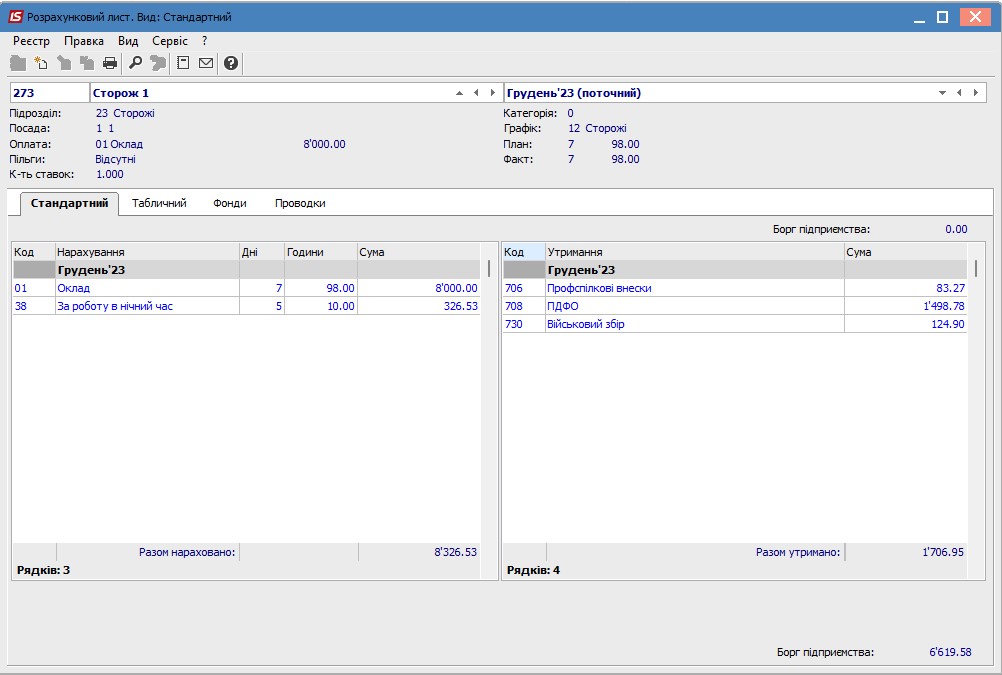

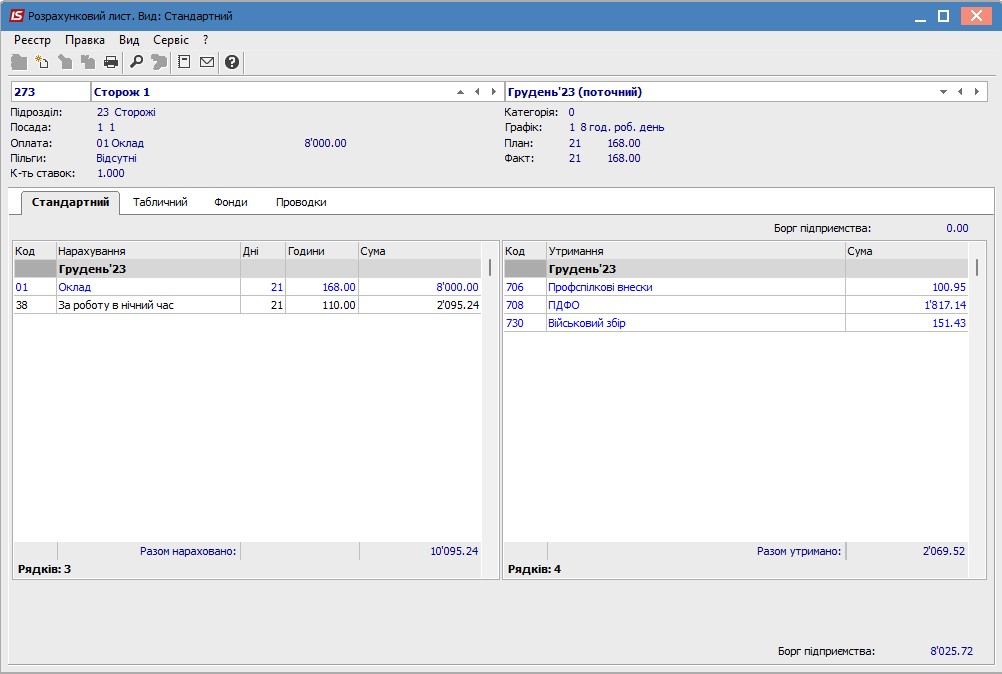

Перейдемо в розрахунковий лист через гарячі клавіші Alt+F3, або через "Головне меню" - "Облік персоналу" - "Облік праці й заробітної плати" - "Картотека" - "Розрахунковий лист" цього співробітника та побачимо в нарахуваннях "Доплату за роботу в нічний час".

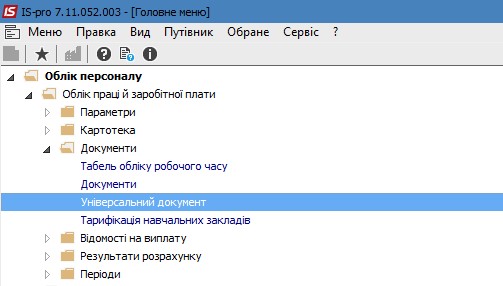

Якщо графік у вас не налаштований, то нарахувати нічні можна через Універсальний документ. Для цього переходимо в "Документи" - "Універсальний документ".

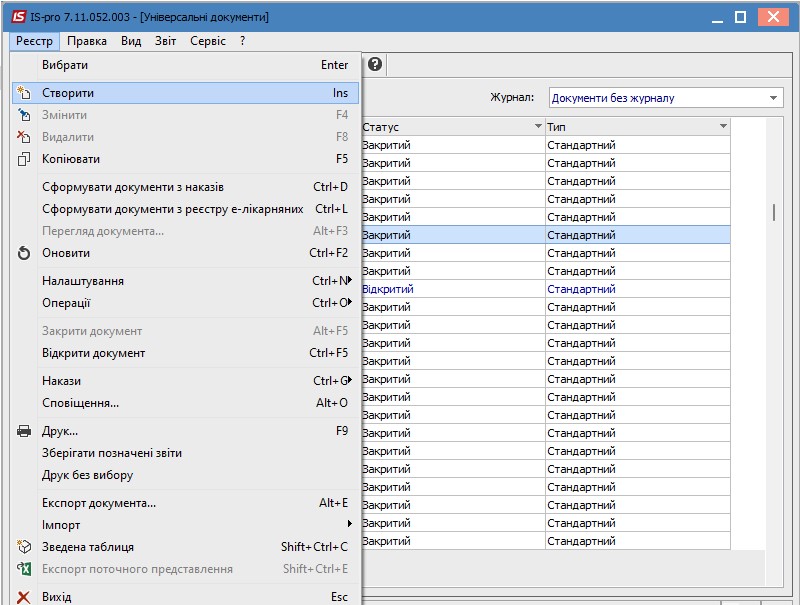

Через "Реєстр" - "Створити" або через клавішу Insert, створюємо новий документ.

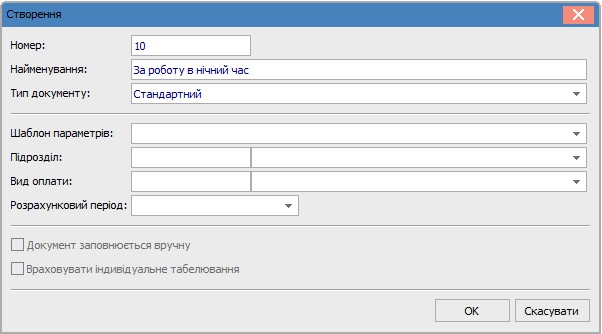

Заповнюємо обов’язкові поля Номер та Найменування документа і натискаємо ОК.

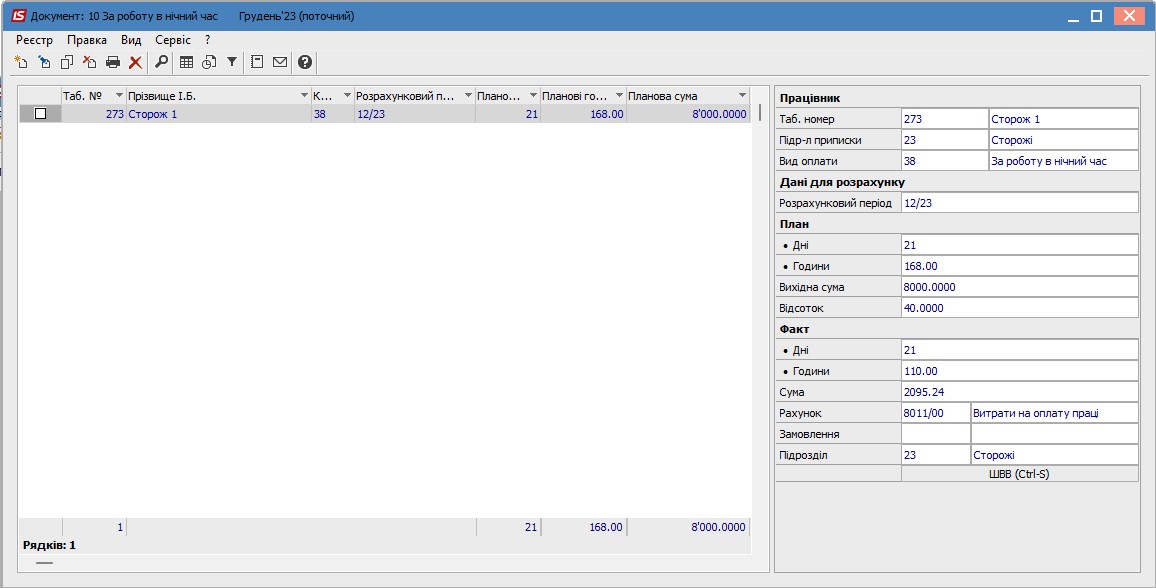

Заходимо в цей документ через подвійний клік лівої клавіші мишки. Створюємо запис через Insert або через "Реєстр" - "Створити", та заповнюємо дані: Табельний номер, Вид оплати, Дні та години фактичні.

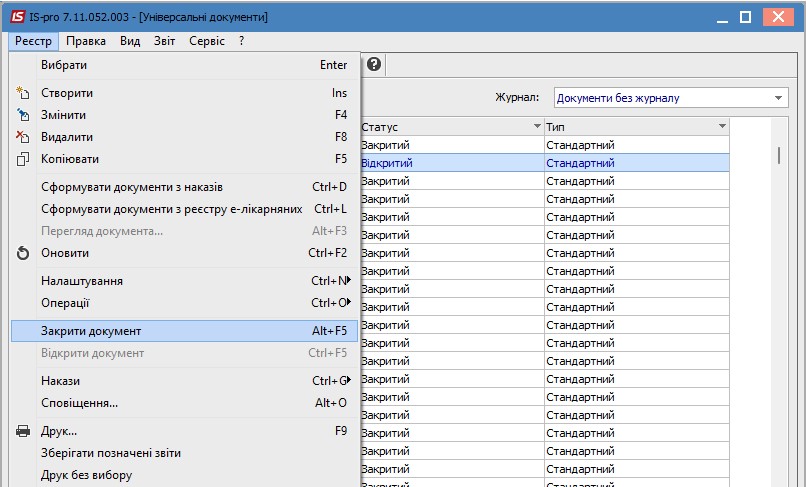

Виходимо з документу, наводимо на нього так, щоб він підсвічувався синім кольором, через "Реєстр" - "Закрити документ" закриваємо документ.

Перевіряємо результат в розрахунковому листі цього співробітника. Та бачимо як результат, нарахування надбавки.

Подальша робота з даним документом не відрізняється з першим створенням даного документу.

Сподіваємося, що дана стаття буде корисною для Вас. Якщо залишилися запитання по роботі в ERP-системі ISpro будемо раді Вам допомогти на нашій лінії консультації за телефонами: (095) 036-40-04, (098) 036-40-04, (073) 036-40-04.

Автор: Рибалко Максим, провідний спеціаліст ISpro ГК “Інтелектуальний сервіс”

Дякуємо за увагу!

Дізнайтеся більше про ISpro

Читайте також:

- 18 днів тому...

ISpro для бюджетних медичних установ: комплексна автоматизація обліку та управління

Сучасні медичні заклади бюджетної сфери працюють у складних умовах: постійні зміни законодавства, жорсткі вимоги до фінансової дисципліни, контроль використання коштів та значне навантаження на бухгалтерські служби. Облікова система ISpro забезпечує комплексну автоматизацію бюджетного, бухгалтерського та кадрового обліку, допомагаючи лікарням, КНП і центрам ПМСД працювати прозоро, системно та відповідно до чинних нормативів. У статті розглянемо, як ISpro оптимізує фінансові процеси медичної установи та які переваги отримує заклад після впровадження системи. - 3 місяці тому...

Автоматизація обліку в бюджетних установах: з чого почати?

Бухгалтери бюджетних установ часто зіштовхуються з великим обсягом інформації, складною звітністю та постійними змінами законодавства. Коли робочий день розписаний до хвилини, навіть незначна помилка може обійтися дуже дорого — призвести до втрати часу, зайвих хвилювань і додаткових витрат ресурсів. Саме тому автоматизація обліку — не просто сучасний тренд, а необхідний крок до стабільності, точності та впевненості у своїй роботі. - 4 місяці тому...

Чому Excel не підходить для бухгалтерського обліку в бюджетній установі

Excel досі часто використовують для обліку, але у 2025 році цього вже недостатньо — тим більше, коли йдеться про бюджетні установи. - 3 місяці тому...

Облік основних засобів у бюджетній установі: інвентаризація без хаосу.

Щороку бухгалтери бюджетних установ стикаються з одним і тим самим викликом — інвентаризацією основних засобів. Це обов’язкова процедура, передбачена нормативами, але для більшості вона асоціюється не з контролем, а з нескінченними паперами, перевірками та нервами. - 7 місяців тому...

Автоматизація річної інвентаризації з ISpro: що варто врахувати в липні

Щороку інвентаризація забирає багато часу й зусиль: потрібно сформувати накази, перевірити залишки, зібрати комісію, виправити виявлені розбіжності... А якщо ще все це вручну — стрес забезпечений. Щоб цього уникнути, варто починати підготовку вже влітку. - 9 місяців тому...

Топ-5 можливостей ISpro: модуль “Облік Основних засобів”

Ефективний облік основних засобів — одна з ключових умов прозорого фінансового управління на підприємстві. ERP-система “ISpro” пропонує потужний функціонал, який дозволяє автоматизувати всі процеси, пов’язані з рухом, обліком, амортизацією та інвентаризацією основних засобів. Пропонуємо ознайомитися з п’ятьма ключовими можливостями - Рік тому...

Оновлення у звітності: формування Об'єднаної звітності за січень 2025 в ERP-системі ISpro

Щойно завершився звітний період подачі Об'єднаної звітності за 4 квартал 2024 року, а період подачі звітності за січень 2025 триває до 20 лютого. Раді повідомити користувачів ERP-системи IS Pro, що в програмі вже доступні оновлення для зручного формування щомісячної звітності. - 2 років тому...

Мінімальна заробітна плата | Реалізація контролю в ERP-системі ISpro

Мінімальна заробітна плата - це встановлений законом мінімальний розмір оплати праці за виконану працівником місячну (годинну) норму праці. - 9 місяців тому...

Щорічні відпустки в "ISpro"

У літній період у бухгалтерів значно зростає навантаження: працівники масово йдуть у щорічні відпустки, і кожен випадок потребує точного розрахунку середньої зарплати, дотримання строків виплати, формування документів для звітності - 2 років тому...

Послуга пакетного обслуговування | ERP-система ISpro

Пакетне обслуговування передбачає повний комплекс послуг з технічного та методичного супроводу програмного комплексу ISpro