Готуємось до сезону відпускних разом з ISpro

Кожен бухгалтер пам’ятає, що для розрахунку суми відпускних спочатку треба обчислити середню заробітну плату працівника. Для оплати часу щорічних відпусток, додаткових навчальних відпусток, додаткових відпусток працівникам, які мають дітей, творчих відпусток або виплат компенсації за невикористані відпустки середню заробітну плату розраховують відповідно до Порядку обчислення середньої заробітної плати, затвердженого постановою КМУ від 08.02.1995 р. № 100.

За загальним правилом обчислення середньої зарплати для оплати відпусток здійснюється, виходячи з виплат за останні 12 календарних місяців роботи, що передують місяцю надання відпустки.

У разі якщо працівник працював на підприємстві менше року, середня зарплата обчислюється на підставі виплат за фактичний час роботи: із 1-го числа місяця після оформлення на роботу до 1-го числа місяця, у якому надається відпустка чи виплачується компенсація за невикористану відпустку.

Розрахунковий період для обчислення середньої зарплати за час відпусток залежить не від місяця видання наказу про надання відпустки й кількості цих наказів, а від того, у якому саме календарному місяці згідно з наказом працівникові надається відпустка.

У разі коли працівник не відпрацював жодного повного місяця (з 1-го до 1-го числа), середня зарплата обчислюється відповідно до абз. 3 п. 4 Порядку № 100 — виходячи з установлених йому в трудовому договорі тарифної ставки, посадового (місячного) окладу.

З розрахункового періоду виключається час, протягом якого працівники згідно із чинним законодавством або через інші поважні причини не працювали та за ними не зберігався заробіток або зберігався частково.

До таких поважних причин належать:

• перебування у відпустках без збереження заробітної плати;

• час простою не з вини працівника;

• робота з не залежних від працівників причин у режимі неповного робочого тижня;

• період відпустки по догляду за дитиною до 3 років або за наявності медичного висновку — до 6 років.

Для визначення кількості календарних днів у розрахунковому періоді підсумовуємо всі календарні дні в розрахунковому періоді, віднімаємо всі святкові та неробочі дні, віднімаємо дні, протягом яких працівник відповідно до законодавства або через інші поважні причини не працював і за ним не зберігався заробіток або зберігався частково.

Після цього визначаємо сумарний заробіток за розрахунковий період. Підсумовуючи заробіток для обчислення середньої зарплати, слід включати лише виплати, передбачені п. 3 Порядку № 100. Сюди належать передусім основна й додаткова зарплати, доплати і надбавки, виробничі премії; винагорода за підсумками річної роботи й вислугу років тощо.

Виплати, які не враховуються під час обчислення середньої зарплати для оплати відпусток, зазначені в п. 4 Порядку № 100. До таких належать насамперед різноманітні одноразові виплати. Тим часом матеріальна допомога не включається до розрахунку середнього заробітку як незарплатного (разового характеру, що надається окремим працівникам у зв’язку із сімейними обставинами, на оплату лікування, оздоровлення дітей, поховання), так і зарплатного характеру (що має ознаку систематичності, надана всім або більшості працівників на оздоровлення, у зв’язку з екологічним станом тощо).

Усі виплати включаються до розрахунку середньої заробітної плати в тому розмірі, у якому вони нараховані, без виключення сум відрахування на податки, стягнення аліментів тощо за винятком відрахувань із заробітної плати осіб, засуджених за вироком суду до виправних робіт без позбавлення волі.

У разі якщо працівник не мав заробітку не зі своєї вини, розрахунки проводяться виходячи з установлених йому в трудовому договорі тарифної ставки, посадового (місячного) окладу (абз. 3 п. 4 Порядку № 100).

Премії включаються до заробітку того місяця, на який вони припадають, згідно з розрахунковою відомістю на заробітну плату.

Наприклад: якщо премія, керуючись Положенням про преміювання, нараховується щокварталу в останній місяць кварталу, а розрахунковий період — травень 2018 року – квітень 2019 року, то під час розрахунку середньої зарплати для оплати відпустки така премія включається, відповідно, до заробітку червня, вересня, грудня 2018 року та березня 2019 року.

А ось одноразова винагорода за підсумками роботи за рік і за вислугу років включається до середнього заробітку шляхом додавання до заробітку кожного місяця розрахункового періоду 1/12 винагороди, нарахованої в поточному році за попередній календарний рік.

Зверніть увагу на два нюанси:

1. Така винагорода включається до середнього заробітку лише у випадку, якщо вона була нарахована в поточному році за попередній календарний рік.

Наприклад: якщо винагорода нарахована в грудні 2018 року за 2018 рік, а працівник іде у відпустку в травні 2019 року, така річна винагорода під час розрахунку середньої зарплати не враховується. Або ж коли така винагорода виплачується у січні 2019 року за 2017 рік, урахувати її в заробітку для обчислення середньої зарплати для оплати відпустки також неможливо.

2. 1/12 винагороди включається до середнього заробітку кожного місяця розрахункового періоду. У разі якщо розрахунковий період становить менш як 12 місяців, 1/12 винагороди додаватиметься лише до фактичних місяців розрахункового періоду.

Для визначення середньоденної зарплати для оплати відпусток ділимо сумарний заробіток за останні 12 місяців перед наданням відпустки або менший фактично відпрацьований період на відповідну кількість календарних днів робочого року чи меншого відпрацьованого періоду (без святкових і неробочих днів, установлених законодавством, і періодів, коли заробіток не зберігався або зберігався частково).

Для обчислення суми відпускних середньоденна зарплата перемножується на число календарних днів відпустки.

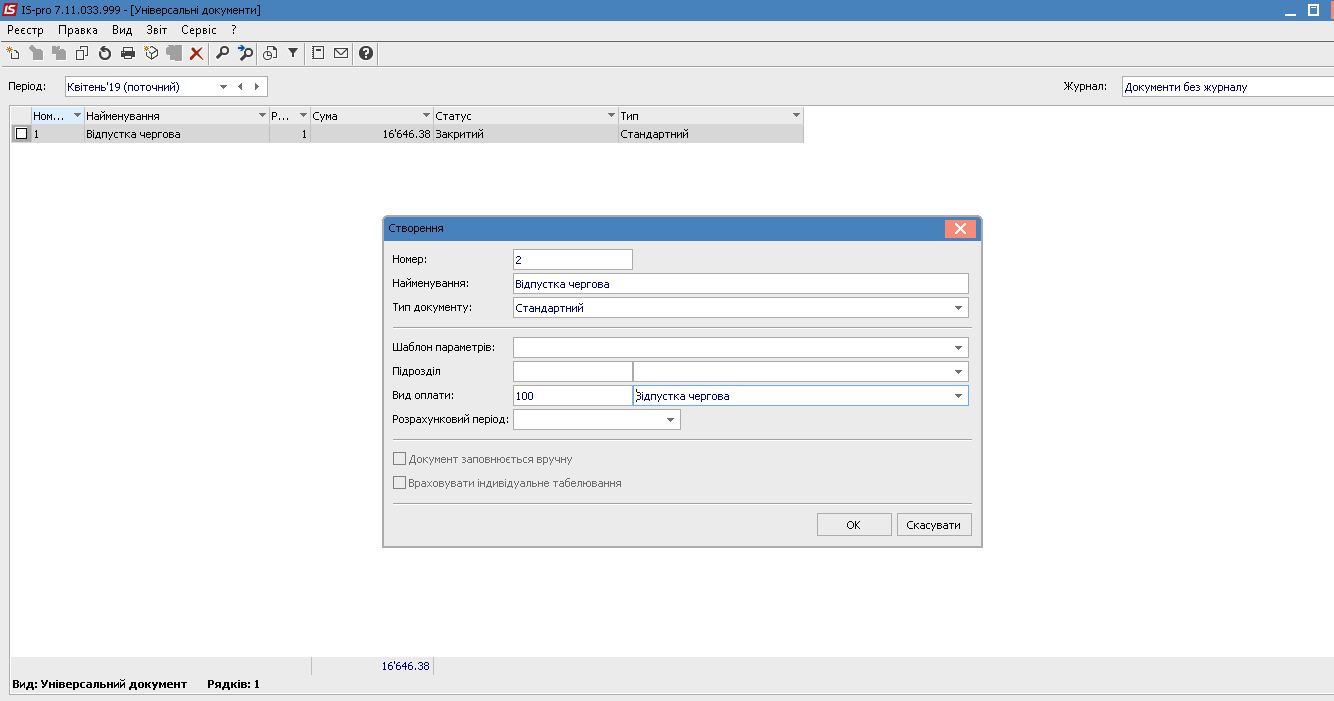

В програмі ISpro розрахунок відпускних відбувається в Універсальних документах. Для цього переходимо до Модулю Документи в підсистему Універсальний документ та натискаємо Реєстр - Створити. У відкритому вікні обираємо необхідний вид оплати та натискаємо ОК.

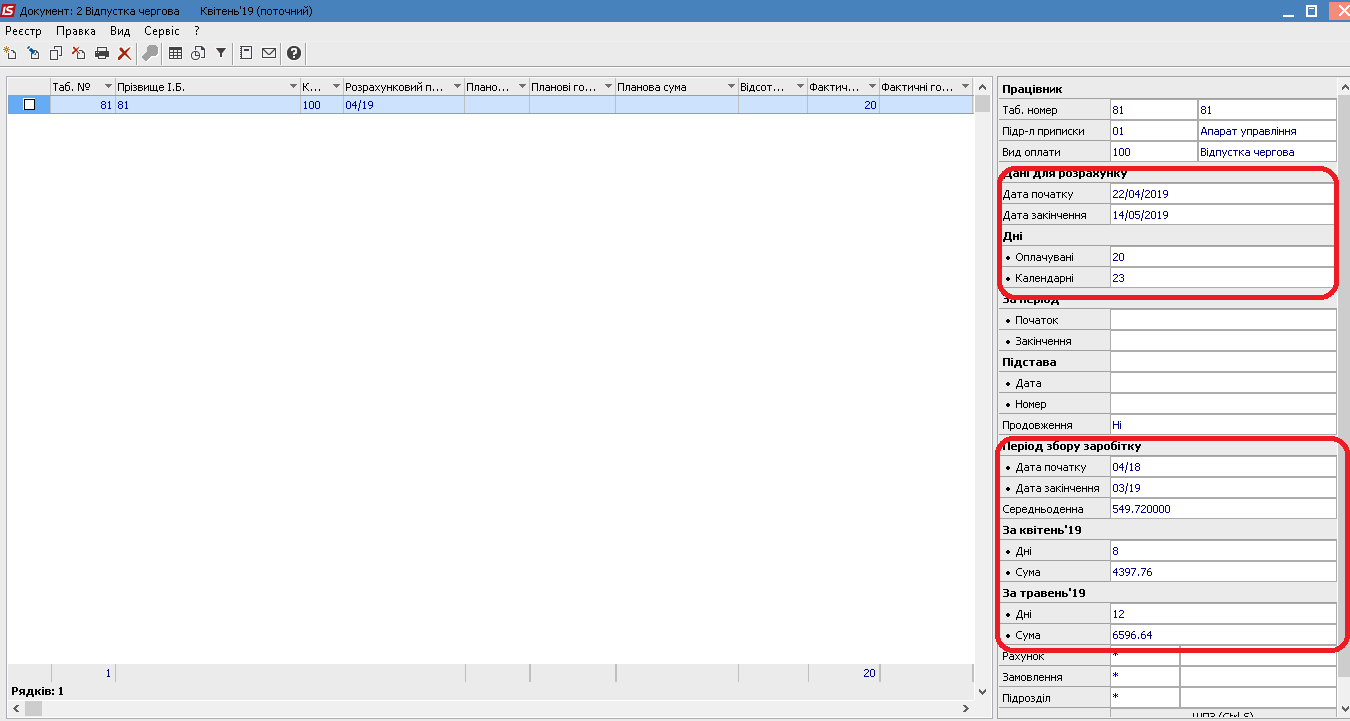

У відкритому документі обираємо з картотеки працівника та вводимо дату початку та дату закінчення відпустки. Програма автоматично прораховує календарні дня та оплачувані дні відпустки. Якщо в період надання відпустки припадають святкові дні, то вносимо дату початку відпустки та кількість оплачуваних днів. Програма сама прорахує кількість календарних днів та дату виходу працівника на роботу.

В правій частині можемо побачити період збору заробітку та розраховану суму відпускних, окремо за кожен розрахунковий період.

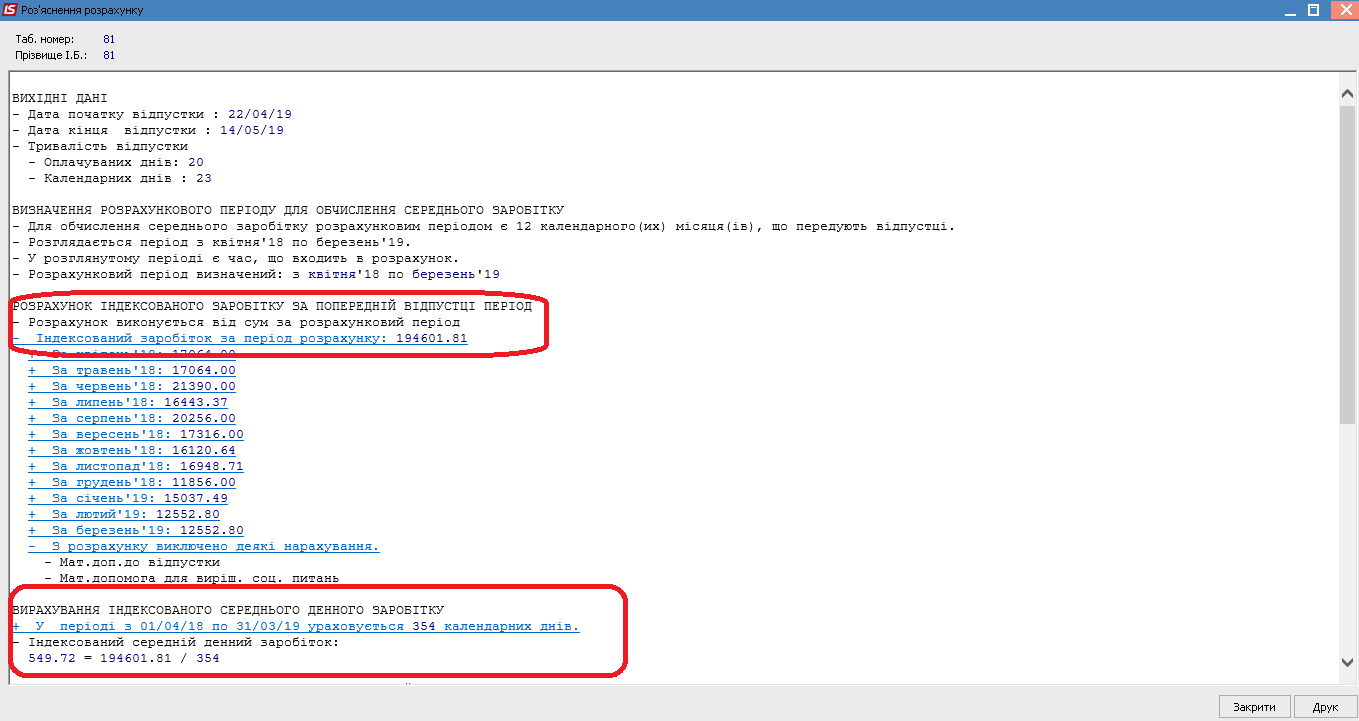

Для перегляду роз’яснення розрахунку натискаємо правою кнопкою миші на нарахуваннях та обираємо Роз’яснення розрахунку.

Програма спочатку визначає індексований заробіток за період. З розрахунку виключено Матеріальну допомогу до відпустки та Матеріальну допомогу для вирішення соціально-побутових питань, визначається кількість календарних днів.

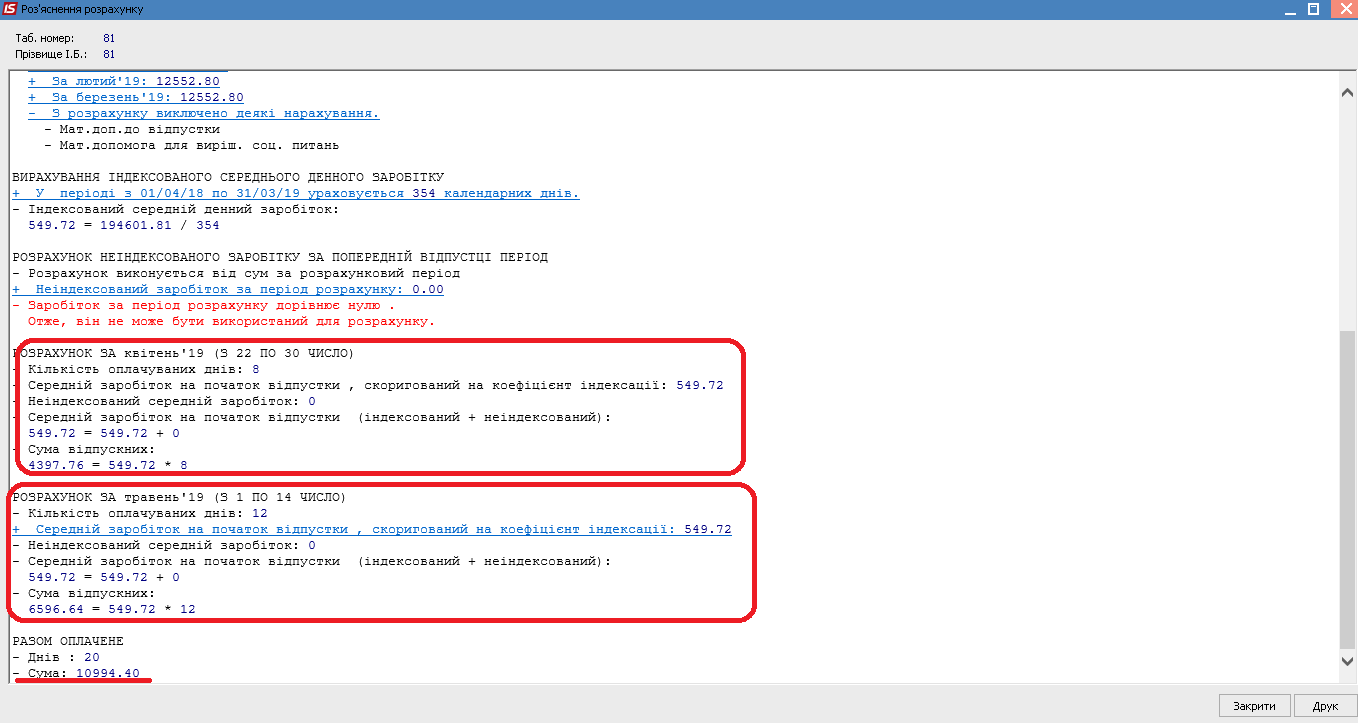

Далі детально розписаний розрахунок відпускних окремо за кожний період. Та виведена загальна сума нарахованих відпускних.

Перевіривши всі нарахування закриваємо документ та переходимо до розрахункового листочка.

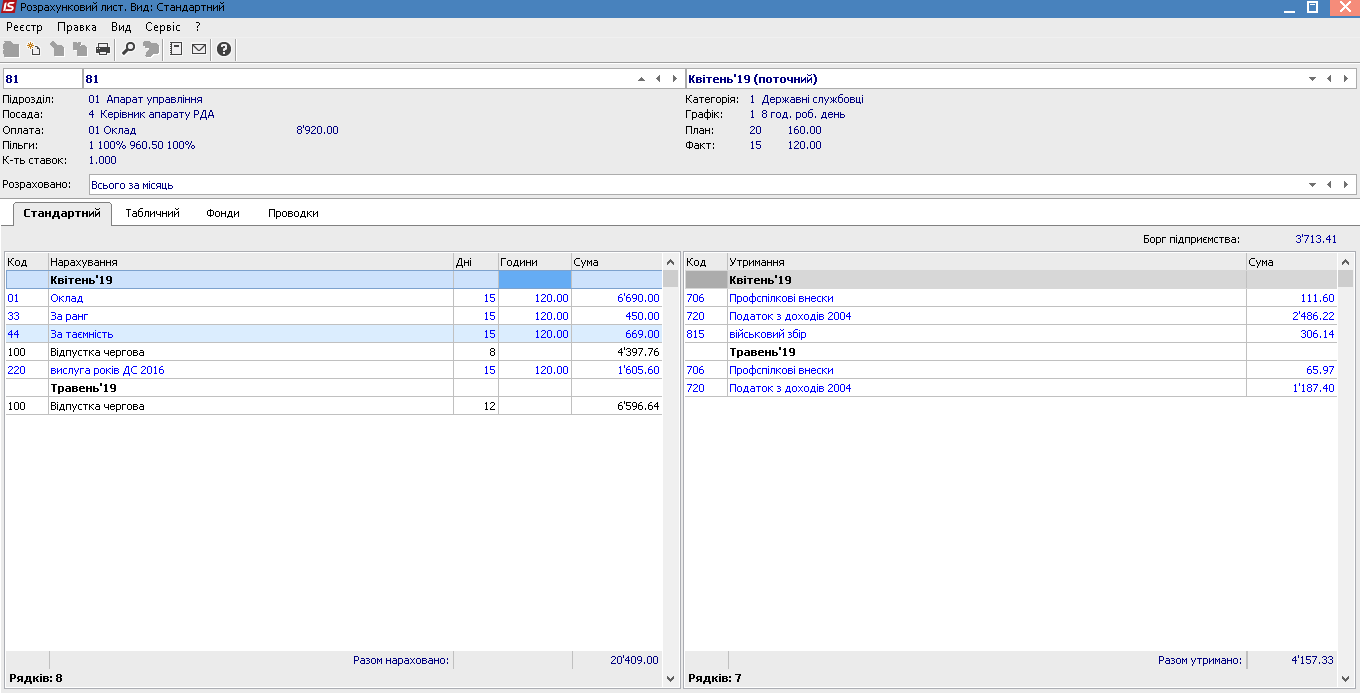

В розрахунковому листочку інформація відображена окремо по періодах нарахування. На цьому нарахування відпускних в програмі ISpro завершено.

Сподіваємося, що дана стаття буде корисною для Вас.

Якщо залишилися запитання по роботі в системі будемо раді Вам допомогти на нашій лінії консультації куди Ви зможете звернутися за телефонами: (095) 036-40-04, (098) 036-40-04, (073) 036-40-04.

Дізнайтеся більше про ISpro

Читайте також:

- 12 днів тому...

Нові правила виплат лікарняних сумісникам на підприємстві 2025

З 4 квітня 2025 року набрали чинності зміни щодо виплати лікарняних працівникам, які працюють за сумісництвом. Відтепер питання «платити чи не платити?» має чітку відповідь — так, платити, але за певних умов. Приклади розглянемо нижче. - Місяць тому...

Нараховуємо відрядження в ISpro

Працівник їде у відрядження — для бухгалтера це одразу великий обсяг роботи: від створення наказу і розрахунку відрядних до формування авансового звіту. В даній статті розглянемо етапи з розрахунком відрядних - 19 днів тому...

Автоматизація обліку Заробітної плати: успішний кейс впровадження ISpro в Болградській РДА

Впровадження сучасних програмних рішень дозволяє значно зменшити ризики помилок, підвищити ефективність роботи та оптимізувати облік на підприємстві. Щомісяця все більше компаній та організацій - Місяць тому...

Переваги ISpro: Автоматизація буденних процесів

У світі, де час — найцінніший ресурс, перемагають ті, хто діє ефективно. ISpro — це програмний комплекс, що дозволяє автоматизувати ключові бізнес-процеси, звільняючи працівників від рутинної роботи, зменшуючи ризик помилок і підвищуючи загальну продуктивність. - Місяць тому...

Чому українським бюджетним установам варто перейти з 1С на ISpro

Після початку повномасштабної війни з росією питання інформаційної безпеки та імпортозаміщення стало пріоритетним для державного сектору України. Одним із критичних аспектів є використання російського програмного забезпечення, зокрема - 2 місяці тому...

АВАНСОВИЙ ЗВІТ. Створюємо в ISpro

Авансовий звіт — це важливий бухгалтерський документ, який підтверджує використання підзвітних коштів. У системі ISpro цей процес автоматизований, що значно спрощує ведення обліку. У цій статті ми розглянемо покрокову інструкцію щодо - 5 місяців тому...

Вступив в силу закон про підвищення податків. Що нового?

28 Листопада 2024 року бізнес дочекався підписання Закону від 19.11.2024 №4059-IX "Про Державний бюджет України на 2025 рік" та нашумівшого Закону №4015 про підвищення податків. Очікування підписання закону про підвищення податків були вже з 10 Жовтня 2024 року, коли його - 4 місяці тому...

ISpro - сучасна бухгалтерська програма. Гарантії оплати праці

В сучасному світі складно уявити бухгалтера, який користується рахівницею. Ці часи минули і це добре. Ви тільки уявіть яку масу інформацію бухгалтер тримав в голові, скільки стосів паперу мав списувати та перелистувати, щоб - 4 місяці тому...

Амортизація на підприємстві в ISpro

Амортизація або знос – це систематичний розподіл витрат на основні засоби протягом їхнього строку використання або експлуатації на різні періоди часу. Іншими словами, це поетапне зменшення вартості основного засобу, яке враховується в обліку протягом - 2 місяці тому...

ТОП-5 фішок ISpro “Облік Заробітної плати”: автоматизуйте розрахунок заробітної плати легко і швидко!

Розрахунок заробітної плати – це один із ключових процесів для будь-якого підприємства. Постійні зміни в законодавстві, необхідність вчасних і точних розрахунків нарахувань, надбавок, податків та інших утримань можуть створювати додаткові труднощі бухгалтеру по заробітній платі. Саме тому важливо