Розрахунок частини чистого прибутку (доходу): як заповнити в M.E.Doc?

Як заповнити Розрахунок частини чистого прибутку (доходу), дивідендів на державну частку (далі – Розрахунок). Рекомендації щодо заповнення Розрахунку надані податківцями Офісу ВПП.

Про зміни в адмініструванні частини чистого прибутку та дивідендів на державну частку читайте тут.

Розрахунок прирівнюється до податкової декларації. Про це зазначено у листі ДПСУ від 09.06.2020 р. № № 9109/7/99-00-05-0501-07.

Зверніть увагу! Для платників частини чистого прибутку (доходу) встановлено податкові (звітні) періоди, що дорівнюють календарному: квартал, півріччя, три квартали, рік.

Розрахунок, складений наростаючим підсумком за такі звітні періоди, подається у строки, визначені ст. 49 ПКУ, тобто протягом 40 календарних днів, що настають за останнім календарним днем звітного (податкового) періоду.

При цьому Розрахунок, що складається наростаючим підсумком за рік, подається до контролюючих органів протягом 60 календарних днів, що настають за останнім календарним днем звітного (податкового) року.

Винятком є платники частини чистого прибутку (доходу) – господарські товариства, корпоративні права яких частково належать державі, та господарські товариства, 50 і більше відсотків акцій (часток, паїв) яких належать господарським товариствам, частка держави в яких становить 100 відсотків, які не прийняли рішення про нарахування дивідендів до 01 травня року, що настає за звітним. Для таких платників встановлено базовий звітний (податковий) період – календарний рік з поданням Розрахунку – до 01 липня року, що настає за звітним.

Також встановлено базовий звітний (податковий) період, що дорівнює календарному року, для платників дивідендів на державну частку (господарських товариств, корпоративні права яких частково належать державі, та господарських товариств, 50 і більше відсотків акцій (часток, паїв) яких належать господарським товариствам, частка держави в яких становить 100 відсотків) з поданням Розрахунку до 01 липня року, що настає за звітним.

Для господарських товариств з державною часткою у статутному капіталі податковим (звітним) періодом є календарний рік (незалежно від того, чи є вони платниками дивідендів на державну частку або частини чистого прибутку (доходу)) з поданням Розрахунку до 01 липня року, що настає за звітним.

Читати також:

20-ОПП: що потрібно знати кожному

Уточнюючу звітність подано у період карантину. Чи буде штраф?

Отримуйте всі актуальні новини на нашому каналі в Telegram або ж:

До визначення нової форми Розрахунку, чинною є форма Розрахунку частини чистого прибутку (доходу), що підлягає сплаті до державного бюджету державними унітарними підприємствами та їх об’єднаннями, затверджена наказом ДПАУ від 16.05.2011 р. № 285.

До 01 липня 2020 року забезпечена можливість заповнення платниками у додаткових полях електронної форми Розрахунку (ідентифікатор форми J0108401).

Отже:

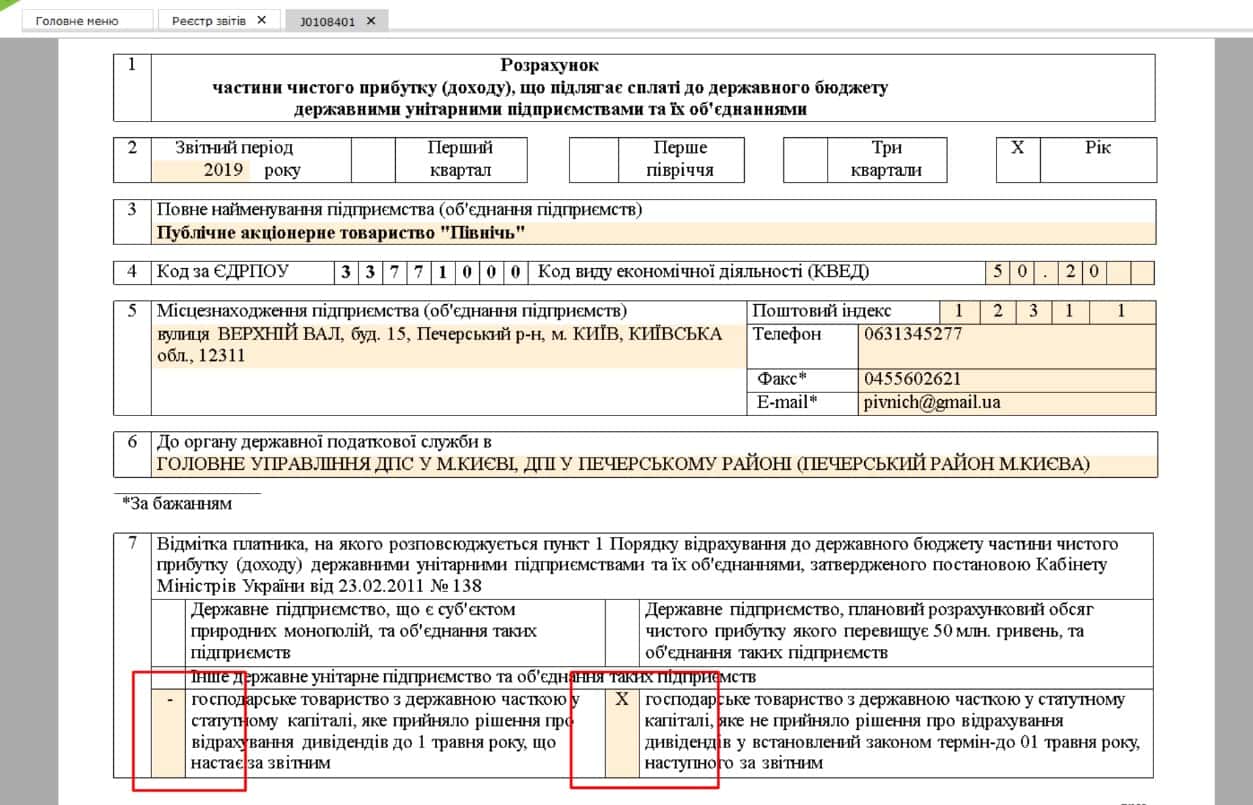

у полі 7 «Відмітка платника, на якого розповсюджується п. 1 Порядку відрахування до держбюджету частини чистого прибутку (доходу) державними унітарними підприємствами та їх об’єднаннями, затвердженого постановою Кабміну від 23.02.2011 р. № 138» заголовної частини проставляється відмітка «Х» в одному з рядків залежно від терміну та/або факту прийняття платником рішення про нарахування дивідендів на державну частку:

- рядок «господарське товариство з державною часткою у статутному капіталі, яке прийняло рішення про відрахування дивідендів до 1 травня року, що настає за звітним»;

- рядок «господарське товариство з державною часткою у статутному капіталі, яке не прийняло рішення про відрахування дивідендів у встановлений законом термін – до 1 травня року, що настає за звітним».

В програмі M.E.Doc це виглядає так (Мал. 1).

Мал. 1

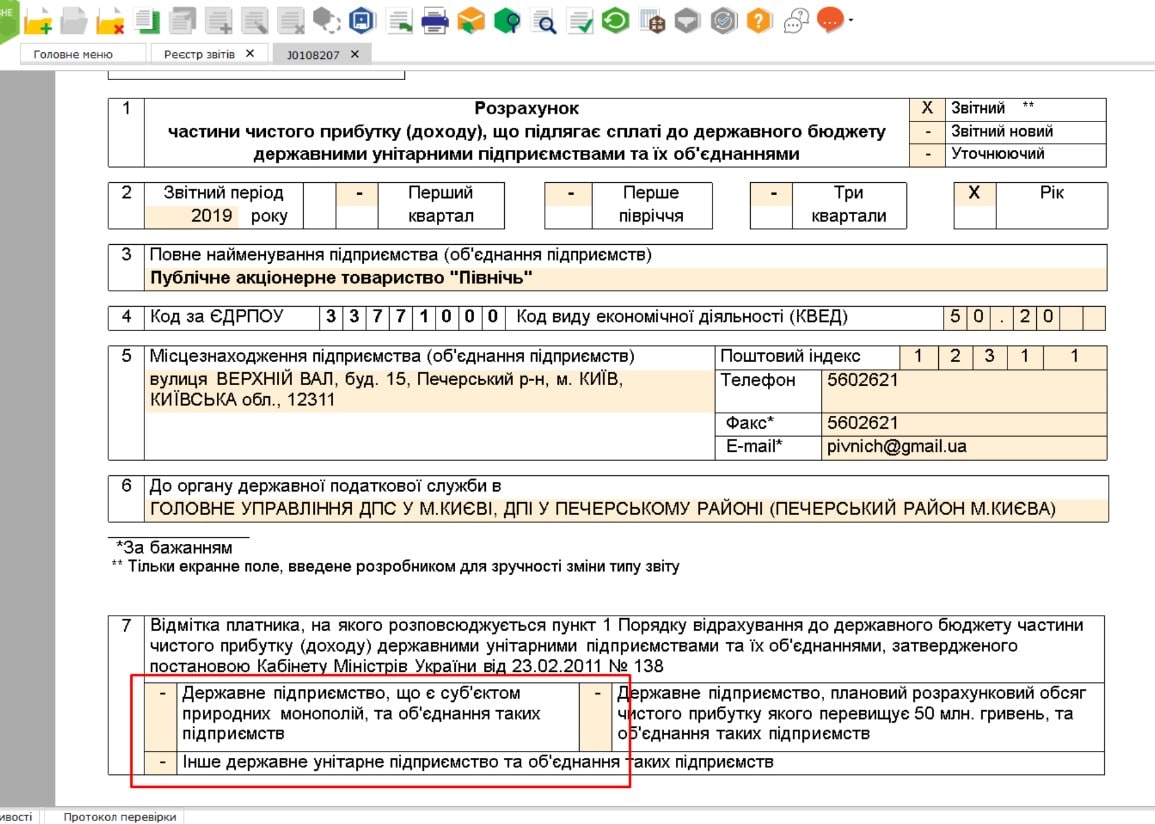

Нагадаємо, що на сьогодні продовжує діяти форма Розрахунку.(ідентифікатор J0108207), Мал. 2.

Мал. 2

Дана форма J0108207 Розрахунку заповнюється держпідприємствами та іншими державними унітарними підприємствами.

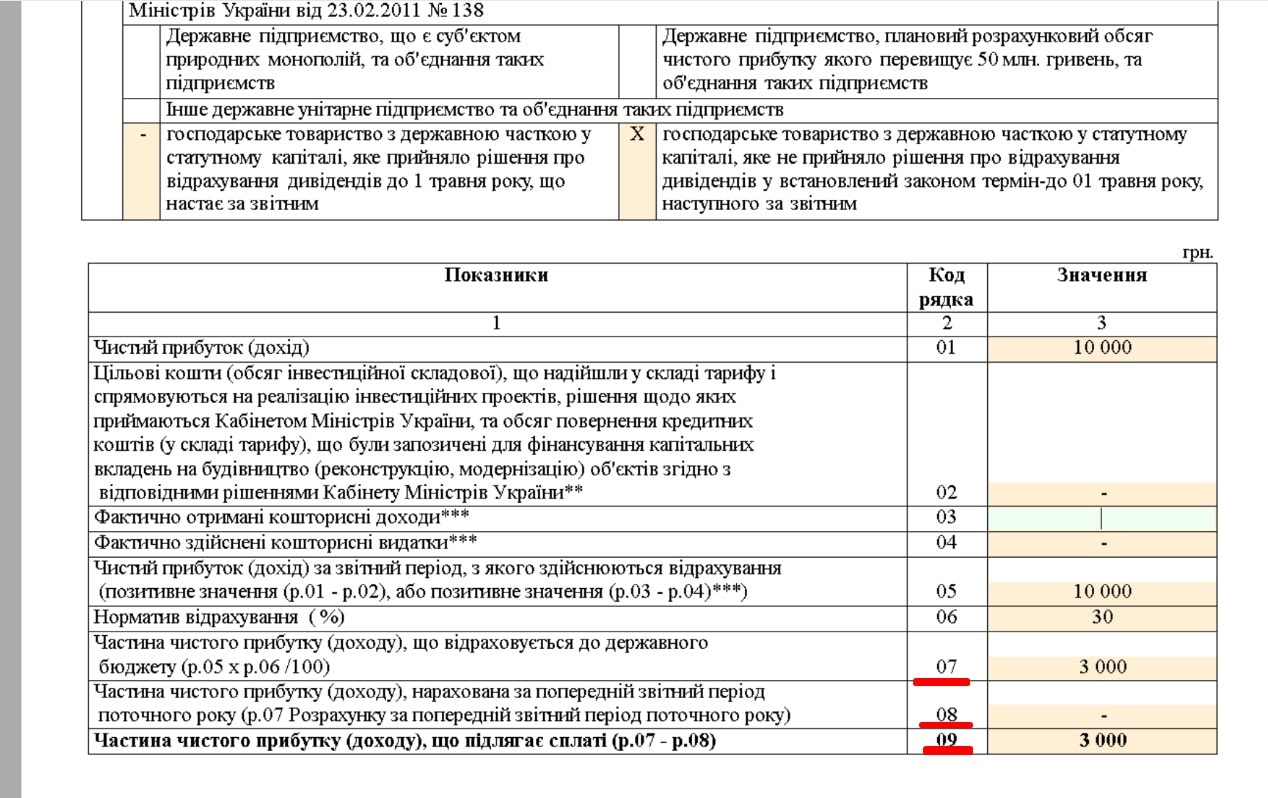

у полі 2 заголовної частини Розрахунку платникам необхідно указати «Звітний період 2019 рік» з відміткою «х» у клітинці «Рік».

у рядку 07 Розрахунку відображаються частина чистого прибутку (доходу)/дивіденди на державну частку, що відраховуються до державного бюджету у звітному періоді.

у рядку 08 проставляється прочерк.

Показники рядка 09 Розрахунку дорівнюють показникам рядка 07 (Мал. 3).

Мал. 3

Разом з Розрахунком платники подають (заповнюють в електронній формі Розрахунку) доповнення, складені за довільною формою із зазначенням розміру державної частки у статутному капіталі у відсотках, а також дати та номеру прийнятого рішення про відрахування дивідендів на державну частку (за наявності рішення).

У випадку подання Розрахунку у паперовому вигляді платнику необхідно також зазначити у вказаному доповненні та власноруч на бланку Розрахунку вид господарського товариства (організації) («господарське товариство з державною часткою у статутному капіталі, яке прийняло рішення про відрахування дивідендів до 1 травня року, що настає за звітним» або «господарське товариство з державною часткою у статутному капіталі, яке не прийняло рішення про відрахування дивідендів у встановлений законом термін – до 1 травня року, що настає за звітним»).

Джерело: medoc.ua

Редактор: Ковальова Альона, контент-спеціаліст ГК Інтелектуальний сервіс

Долучайтесь до нас в Instagram, facebook та Telegram на Вас чекають:

- корисні лайфхаки

- актуальні новини

- та розважальна рубрика

Читайте також:

- 6 років тому...

Нововведення в оподаткуванні податком на прибуток підприємств

Правильність заповнення Податкової декларації з податку на прибуток підприємств за звітні періоди 2020 року з урахуванням прийнятих змін - 6 років тому...

Увага! Незабаром з'явиться нова декларація з прибутку

ДПСУ оприлюднила проєкт змін до форми Декларації з податку на прибуток підприємств - 6 років тому...

УВАГА! ДПС оновила перелік товарів на відповідність критеріям ризикованості для моніторингу ПН та РК

Це зроблено з метою «удосконалення автоматизованого моніторингу щодо перевірки відповідності операцій, відображених у ПНРК, поданих для реєстрації у ЄРПН, критеріям ризиковості здійснення операцій відповідно до вимог Порядку №1165» - 7 років тому...

Декларуємо податок на прибуток. На які питання слід звернути увагу

Питання по податку на прибуток - 7 років тому...

Зміни до форми декларації з податку на прибуток підприємств

Оновлена форма декларації з податку на прибуток - 6 років тому...

Раді пропонують диференціювати ставки ПДФО та податку на прибуток

Найнижчі ставки для малого бізнесу - 7 років тому...

Податок на прибуток. Коротко про головні зміни 2019 року

Зміни в податку на прибуток 2019 - 7 років тому...

Рекомендації податківців щодо звітування з податку на прибуток за 2018 рік за оновленою формою

Рекомендації по оновленій формі з податку на прибуток - 6 років тому...

Як виправляти помилки у декларації з податку на прибуток

Заповнюємо додаток ВП у поточній декларації або подаємо уточнюючу декларацію - 6 років тому...

Помилково склали ПН не на всю суму операції: що робити

ДПС розглянула випадок, коли постачальник допустив помилку в ціні товару, внаслідок чого податкову накладну склали не на всю суму операції, а лише на її частину. Також йшлося про зведену податкову накладну на безперервні/ритмічні постачання, в якій відобразили не вся суму операцій, здійснених протягом місяця