Як зміниться порядок обліку доходів і витрат для ФОП з 01.01.2021 року?

Ключові слова: облік доходів та витрат, ФОП платники єдиного податку, ФОП на загальній системі оподаткування, СОТА

Нагадаємо нашим читачам, що Законом України від 14.07.2020 р. № 786-IX (далі – Закон № 786) було, зокрема, змінено порядок ведення обліку доходів і витрат самозайнятими особами, зокрема, відмінено обов’язкове ведення паперових Книг обліку доходу та витрат, Книг обліку доходів.

Залежно від обраної системи оподаткування самозайняті особи, починаючи з 1 січня 2021 року, мають вести облік своїх доходів (витрат) у наступний спосіб:

- Фізичні особи – підприємці на загальній системі зобов’язані вести облік доходів і витрат та мати підтверджуючі документи щодо походження товару. Податковий кодекс України (далі – ПКУ) дозволяє вести облік доходів і витрат в паперовому та/або електронному вигляді. Типова форма, за якою здійснюється облік доходів і витрат, та порядок ведення такого обліку визначаються Мінфіном. На сьогодні і до моменту затвердження нової форми Мінфіном залишається чинною Книга обліку доходів і витрат, затверджена наказом Міндоходів від 16.09.2013 р. № 481 (далі – Наказ № 481).

- Фізичні особи, які провадять незалежну професійну діяльність, зобов’язані вести облік доходів і витрат від такої діяльності. ПКУ дозволяє їм вести облік доходів і витрат в паперовому та/або електронному вигляді. На сьогодні і до моменту затвердження нової форми Мінфіном залишається чинною Книга обліку доходів і витрат, затверджена Наказом № 481.

- ФОП-платникам єдиного податку 1-2 груп та платникам єдиного податку 3 групи, які НЕ є платниками ПДВ, буде надано право вести облік у довільній формі шляхом помісячного відображення отриманих доходів. Їм буде дозволено вести облік як у паперовому, так і в електронному вигляді.

- ФОП-платникам єдиного податку 3 групи, які є платниками ПДВ, буде надано право вести облік у довільній формі шляхом помісячного відображення доходів та витрат. Їм буде дозволено вести облік як у паперовому, так і в електронному вигляді.

Читайте також:

Посадова інструкція бухгалтера і відповідальність за її відсутність

15 вересня – останній день для подання заяви про перехід на ЄП з IV квартала

Верховна Рада дала старт переходу на електронні трудові книжки

Отримуйте всі актуальні новини на нашому каналі в Telegram,

звертайтесь з питаннями до нашого Intelserv консультанта через Telegram або Messenger!

Зверніть увагу на деякі важливі аспекти щодо цих нововведень:

1. Закон № 786 фактично скасував вимогу для платників єдиного податку щодо реєстрації Книги у податкових органах. Платникам податків не потрібно вчиняти жодних дій по скасуванню реєстрації вже зареєстрованих книг з 1 січня 2021 року (подавати будь-які заяви чи повідомлення не потрібно).

2. При веденні обліку у довільній формі платники єдиного податку вправі застосовувати будь-який спосіб обліку доходів за період (це можуть бути записи у будь-якому довільному реєстрі).

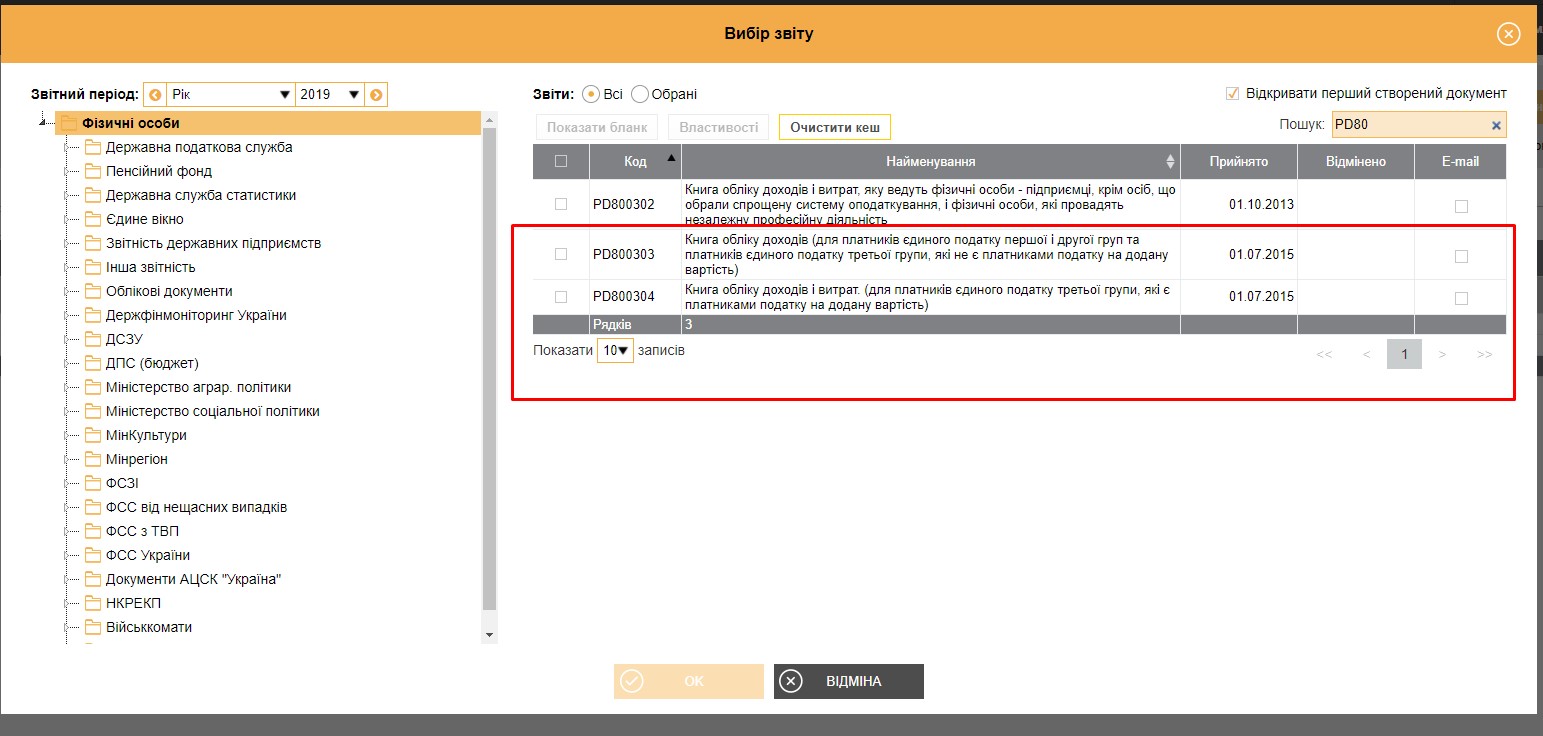

Зверніть увагу! Зручно вести облік доходів і витрат у веб-сервісі СОТА Enterprice, як ФОП-платникам єдиного податку, так і ФОП на загальній системі оподаткування (Мал.1).

Мал. 1

У тому числі, платники можуть продовжувати вести Книгу обліку доходів (для платників єдиного податку 1-2 та 3 груп, які не є платниками ПДВ) та Книгу обліку доходів і витрат (для платників єдиного податку 3 групи, які є платниками ПДВ) за формами, затвердженими наказом Мінфіну від 19.06.2015 року № 579.

3. ПКУ не містить вимоги до платника податків повідомляти контролюючі органи про обраний вид реєстру. Разом із тим податкові органи мають право запросити зазначену інформацію у порядку, визначеному ПКУ, для перевірки щодо граничного обсягу доходу за відповідний період. Тому такі записи мають містити інформацію щонайменше про місячні обороти, вони є джерелом інформації для складання платником податку звітності з єдиного податку.

4. Зміни, запроваджені Законом № 786 щодо форми обліку доходів самозайнятими особами, не скасовують обов’язку для всіх платників податків (включаючи таких суб’єктів) дотримуватися вимог підпунктів 44.1 та 44.3 ст. 44 ПКУ, зокрема, щодо ведення обліку доходів, витрат та інших показників, пов'язаних з визначенням об'єктів оподаткування та/або податкових зобов'язань, на підставі первинних документів (документів на придбані товари) та їх належне зберігання. Тому інформація про місячні обороти, яку самозайнята особа буде з 1 січня 2021 року заносити до довільного реєстру, має відповідати змісту первинних документів за відповідний період. Для платників єдиного податку, які є платниками ПДВ, продовжують діяти всі вимоги ПКУ щодо обліку ПДВ.

5. Через зміни, запроваджені Законом № 786, з 1 січня 2021 року зникають підстави для застосування до фізичних осіб – підприємців на спрощеній системі оподаткування адміністративного штрафу за неналежне ведення обліку доходів і витрат, для яких законами України встановлено обов’язкову форму обліку відповідно до ст. 164-1 Кодексу про адміністративні правопорушення.

Про це повідомили податківці в Інформлисті №16.

Отже, з 01.01.2021 року ФОП не зобов’язані вести Книгу облік доходів (Книгу обліку доходів та витрат) та реєструвати ці книги в ДПС. При цьому облік доходів та витрат залишається, тобто потрібно зберігати первинні документи та робити записи доходів і витрат у зручний спосіб.

Слідкуйте за новинами нашого сайту, а якщо залишились питання - напишіть нам у чат-боти Telegram або Messenger Facebook.

Слідкуйте за новинами нашого сайту, а якщо залишились питання - напишіть нам у чат-боти Telegram або Messenger Facebook.

Джерело: medoc.ua

Редактор: Ковальова Альона, контент-спеціаліст ГК Інтелектуальний сервіс

#M.E.Doc #M.E.Docкупити #Медоконовлення #программамедок #медоконлайн #medok #медок #купитьпрограммумедок #сотаонлайнмедок #сотамедок #кеп #придбатикеп #електроннийпідпис #ецп

Долучайтесь до нас в Instagram, facebook та Telegram на Вас чекають:

- корисні лайфхаки

- актуальні новини

- та розважальна рубрика

Читайте також:

- 5 місяців тому...

Як звітувати ФОПам у 2025 та що зміниться з 2026

Сьогодні хочемо поговорити про звітування ФОПів з найманими працівниками. - 5 місяців тому...

«SAF-T UA 2025: що нового?»

Податкова служба України крок за кроком продовжує впроваджувати сучасні європейські підходи у сфері фінансової звітності та аудиту. Один із таких - е-аудит та стандартний аудиторський файл SAF-T UA. - Рік тому...

Увага! Зміна кодів ДПС з 01.01.2025 р.

Зверніть увагу, що з 1 січня 2025 року у зв’язку зі зміною структури ДПС в областях та м. Києві відповідно до адміністративно-територіального устрою України проведена зміна ДПІ або коду ДПІ обслуговування платників. Перелік нових ДПІ - 2 років тому...

Відмова від Паперового Документообігу: Шлях до Економії та Ефективності для Підприємств разом з M.E.Doc

Однією з ключових трансформацій бізнесу є відмова від паперового документообігу на користь електронних рішень. - 3 років тому...

Подання звітності до Державної служби статистики на застарілих ОС

Відправляєте звіт в Державну службу статистики (ДСС) та не отримуєте відповіді? - 5 років тому...

Мінфін планує скасувати стару звітність з ЄСВ

На сайті Мінфіну оприлюднено проєкт наказу, яким пропонується з 1 травня 2021 року скасувати стару звітність з ЄСВ - 6 років тому...

Прийнято Закон про зміни до Податкового кодексу України

Внесення змін до Податкового кодексу України у зв'язку із ратифікацією Угоди між Урядом України та Урядом США - 7 років тому...

Помилка в звіті з ЄСВ? Що робити, якщо термін подачі ще не закінчився

Виправлення помилки в звіті ЄСВ до закінчення терміну подачі - 7 років тому...

Визначення податку, якщо подано «стару» та «нову» декларацію з прибутку

Огляд питання щодо технічної можливості подання декларації з податку на прибуток за 2018 рік за новою формою. - 6 років тому...

Термін подання звітності за стандартами МСФЗ

Першим звітним періодом для звітування за міжнародними стандартами на підставі таксономії за МСФЗ в електронній формі, є 2020 рік