Налаштування карток аналітичного обліку касових і фактичних видатків в «ISpro»

Оновлено 08.11.2024 р.

Перед тим, як розглянути особливості налаштування карток аналітичного обліку касових і фактичних видатків за допомогою ERP-системи «ISpro», пригадаємо загальну теорію, та з’ясуємо кому і навіщо потрібно формувати даний вид звітності.

Отже, облік касових і фактичних видатків в бюджетних установах дає змогу слідкувати за виконанням кошторису. Ця необхідність зумовлена вимогами до складання окремих форм бюджетної звітності з обліку видатків загального та спеціального фондів, що описані Порядком № 44. Оскільки, у меморіальних ордерах № 2 «Накопичувальна відомість руху грошових коштів загального фонду в органах Державного казначейства України (установах банків)» (форма № 381 - бюджет) та № 3 «Накопичувальна відомість руху грошових коштів спеціального фонду в органах Державного казначейства України (установах банків)» (форма № 382 - бюджет), у яких відображаються витрачання коштів з рахунків бюджетних установ, не передбачено визначення кодів економічної класифікації для проведених операцій по списання коштів. Це ускладнює, а подекуди і унеможливлює відслідковування відповідності проведених витрат встановленим кошторисним асигнуванням в розрізі окремих КЕКВ. Саме для цього використовують картки аналітичного обліку касових видатків та картки аналітичного обліку фактичних видатків.

Касові видатки — це оплачені грошима витрати бюджетної установи, які поділяються за певними кодами економічної класифікації видатків. Такі оплати здійснюються з рахунків Державної казначейської служби України або банків, якщо в останніх відкриті рахунки. Це відрізняє касові видатки від фактичних, які можуть бути здійснені, але ще не сплачені. Також може бути й навпаки: касові видатки здійснені, але фактичні ще не відбулися. Приклад: аванс на відрядження видали у серпні (касові видатки), але відрядження ще не закінчилося й витрати не списали. Відрядження закінчилося у вересні (фактичні видатки).

Картка аналітичного обліку фактичних витрат використовується бюджетними установами та централізованими бухгалтеріями для аналітичного обліку фактичних витрат. Вони формуються щомісячно та в розрізі КЕКВ. За загальним і спеціальним фондами, за кожним кодом програмної класифікації видатків, за кожним видом коштів спеціального фонду складаються окремі картки. Зазначимо, що централізовані бухгалтерії для установ, які обслуговують, складають окремі картки за кожною установою в розрізі вище зазначених параметрів і загальна картка за всіма установам.

Для реалізації ведення даної форми звітності в програмному комплексі «ISpro» передбачено модуль «Регламентована звітність». Модуль призначений для налаштування користувачем бухгалтерської та іншої регламентованої законодавством звітності та подальшого друку форм за допомогою звітів. Тож розберемо спочатку загальні принципи роботи в цьому модулі, а потім перейдемо до розгляду конкретного прикладу налаштувань аналітичних карток касових та фактичних видатків.

Отже, програмний комплекс «ISpro» для роботи з регламентованою законодавством звітністю вже містить відповідні шаблони налаштувань, на основі яких можна сформувати власні шаблони, згідно з особливостями бухгалтерських налаштувань поточної бази. Не мало важливим є те, що у шаблоні налаштування форми можливе також довільне редагування рядків і колонок, вказуються параметри розрахунку параметру форми (такі як: отримання за вказаний розрахунковий період вхідного і вихідного сальдо за рахунком/аналітикою рахунку; дебетових і кредитових оборотів за рахунком/аналітикою рахунку, використання значення довільної клітинки будь-якого шаблону, підсумкових сум).

Поряд з цим, однією з основних функціональних можливостей модуля є створення архіву розрахунків для кожної форми звітності в розрізі облікових періодів зі збереженням всіх коригувань.

У параметрах розрахунку при встановленні позначки в полі «Розгорнути аналітику на рівні» з можливістю вказати необхідний рівень аналітики (1 ... 10) є можливість формування звіту з розгорнутими даними аналітики певного рівня. І головне, маємо можливість при виборі рахунку вказати потрібний КЕКВ.

Розглянемо вікно модуля «Регламентована звітність» та як перейти до створення карток аналітичного обліку касових і фактичних видатків. Для цього нам необхідно виконати наступні дії: вибираємо модуль «Бухгалтерський та податковий облік» - підсистему «Регламентована звітність». (Мал. 1)

Мал. 1

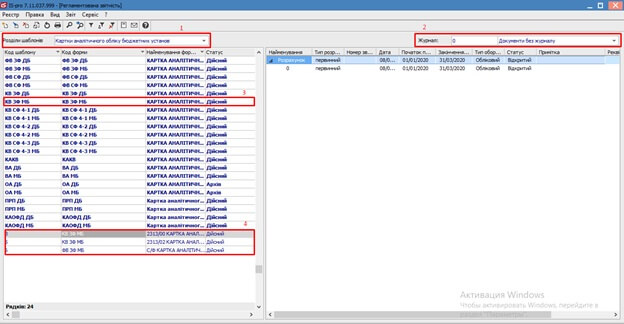

Саме ж вікно цього модуля можна поділити на декілька областей, що несуть своє функціональне та логічне навантаження. (Мал. 2)

Мал. 2

Отже, у полі «Розділи шаблонів» (Мал. 2 пункт 1) відображаються розділи шаблонів, які заповнюються шляхом вибору зі списку системних розділів. Для відображення шаблонів всіх розділів потрібно очистити клавішею Пробіл поле «Розділ шаблонів».

У полі «Журнал» (Мал. 2 пункт 2) вибирається журнал для шаблону звіту і розрахунків по ньому. Нові призначені для користувача журнали додаються в модулі «Налаштування» на закладці «Довідники/Журнали».

Послідовність роботи в підсистемі по налаштуванні карток обліку видатків наступна.

У полі «Розділи шаблонів» обираємо потрібний Розділ шаблонів (Картки аналітичного обліку бюджетних установ) та Журнал. Якщо журналів у системі не створено, то всі документи можуть створюватися в журналі «Документи без журналу».

Далі, маємо змогу працювати з шаблонами карток (Мал. 2 пункт 3 і 4) Для створення нового шаблону натискаємо по клавіші Insert або по пункту меню «Реєстр/Створити». У вікні «Шаблони налаштування форм» заповнюються такі поля:

- Код шаблону – унікальне ключове поле для експорту/імпорту шаблонів;

- Код форми – вказується довільний код;

- Найменування – вказується найменування шаблона налаштування форм;

- Статус – вибирається один з варіантів - Дійсний або Архів.

Для роботи з картками аналітичного обліку витрат обираються користувацькі шаблони (Мал. 2 пункт 4). Такі шаблони вже мають унікальні налаштування, що адаптовані до особливостей облікової політики на вашому підприємстві. Якщо ж таких немає або форма змінилась необхідно обрати відповідний системний шаблон, що зображений жирним шрифтом (Мал. 2 пункт 3), та згідно з позицією меню «Реєстр/Копіювати» або клавіші F5 створюється копія. Наступним кроком по клавіші Enter відкривається вікно «Шаблон налаштування форми», в якому проводиться необхідне налаштування. (Мал. 3)

Мал. 3

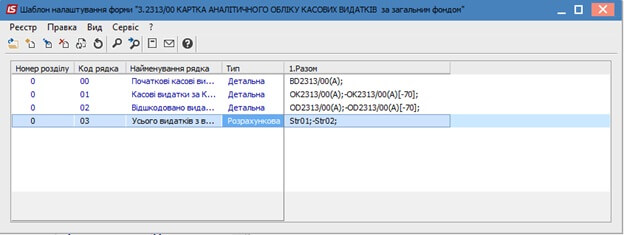

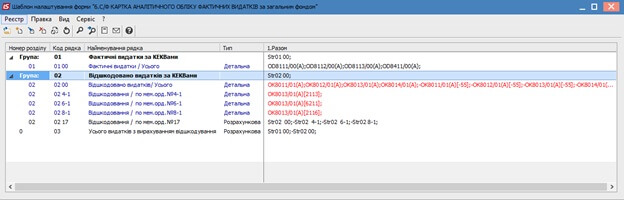

Виконавши команду меню «Реєстр/Створити групу/Рядок поточного рівня/Рядок підлеглого рівня/Колонку» створюються елементи, які потрібно обчислити в нашому звіті. Також, при створенні рядка вказується його тип: Детальний або Розрахунковий. (Мал. 4)

Мал. 4

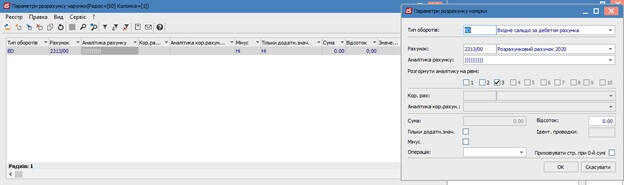

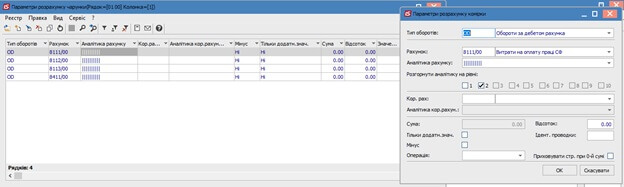

Наступним кроком проведемо налаштування комірки. Вибираючи необхідний рядок в правій частині вікна подвійним натиском лівої клавіші миші або через Enter відкривається вікно «Параметри розрахунку чарунки», в якому за пунктом меню «Реєстр/Відкрити» відкривається вікно «Параметри розрахунку комірки», де проводиться налаштування параметрів розрахунку комірок.

У налаштуванні «Параметрів розрахунку комірки» для типів «Оборот по дебету» і «Оборот по кредиту» для фільтрації даних використовується параметр «Ідентифікація проводки», який заповнюється вручну.

Для введення приміток в комірку детального типу необхідно у вікні «Параметри розрахунку комірки» в полі «Тип оборотів» вибрати ZS Строкове значення. Рядок вводиться в полі «Значення розрахунку» форми або шаблону. В останньому разі при створенні первісного розрахунку поле «Значення» заповнюється з шаблону. Значення модифікується і зберігається в рамках одного розрахунку.

Тип оборотів заповнюється зі списку таких значень (заповнюється тільки для типу рядка детальна):

- BD - вхідне сальдо за дебетом рахунка;

- BK - вхідне сальдо по кредиту рахунку;

- ED - вихідне сальдо за дебетом рахунка;

- EK - вихідне сальдо по кредиту рахунку;

- OD - обороти за дебетом рахунка;

- OK - обороти за дебетом рахунка;

- ZN - ручне значення.

У полях «Рахунок» і «Кореспондентський рахунок» вибираються з довідника «План рахунку» детальні та консолідуючі рахунки. У полях «Аналітика Рахунку» і «Аналітика Кореспондентського рахунку» розрахунку комірки задаються значення кодів реквізитів аналітики з аналітичної картотеки зазначених рахунків. Поле «Сума» - це числова константа, яка заповнюється тільки для типу оборотів ZN. У полі «Мінус» встановлюється позначка, якщо значення потрібно відняти, а в полі «Тільки позитивне значення» - комірка може набувати тільки позитивного значення.

Для типу рядка (колонки, групи) розрахункова :

- Str - значення довільної комірки будь-якого шаблону.

«Шаблон», «Колонка» та «Код рядка» вибираються з налаштувань користувацьких шаблонів або вводиться вручну для типу оборотів Str.

У полі «Відсоток» встановлюється відсоток від загальної суми комірки. Якщо поле «Відсоток» заповнене, то сума формується як відсоток від суми значення, отриманого за типом оборотів записи (крім типу для ручного значення ZN). У полі «Відсоток» вводиться відсоток з точністю до 2-х знаків після коми.

Значення, скориговані вручну в формі розрахунку, позначаються зеленим кольором.

Робота з картками аналітичного обліку фактичних видатків проводиться аналогічним чином. (Мал. 5) (Мал. 6)

Мал. 5

Мал. 6

Щоб створити звіт, потрібно в лівій частині обрати необхідний шаблон звіту та перейти в праву частину вікна та по пункту меню «Реєстр/Створити» або за допомогою клавіші Insert створити звіт. (Мал. 7)

Мал. 7

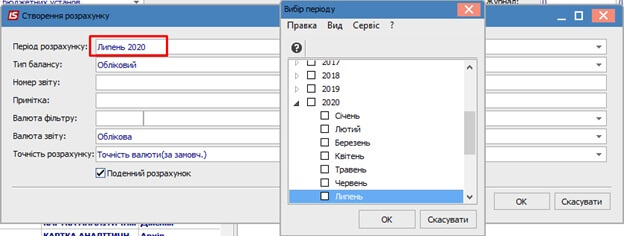

У параметрах формування звіту заповнюємо необхідні поля, наприклад:

Період розрахунку – вибираємо за який період звіт (по пункту меню «Вид» можна вибрати іншу структуру періоду).

Після чого буде сформовано звіт, який буде знаходитися в правій частині вікна

У разі необхідності перевірки сум в звіті, потрібно встановити курсор на такій сумі та відкрити її, натиснувши на клавішу Enter.

Відкриється вікно «Параметри розрахунку чарунки», в якому видно з яких сум по рахунках складається загальна сума.

Якщо у Вас виникли запитання звертайтесь до нашого Контакт-центру за телефонами:

(095) 036-40-04,

(098) 036-40-04,

(073) 036-40-04.

Наші кваліфіковані спеціалісти з радістю допоможуть Вам.

Автор: Олександр Москаленко, провідний спеціаліст ГК "Інтелектуальний сервіс"

Дізнайтеся більше про ISpro

Читайте також:

- Місяць тому...

Автоматичний розрахунок індексації в ISpro: налаштування, розрахунок та контроль результатів

Правильний розрахунок індексації заробітної плати вимагає врахування багатьох факторів — від змін посадових окладів та базових місяців до актуальних індексів споживчих цін. Для бухгалтерів бюджетних установ це означає необхідність постійного контролю значного обсягу даних та виконання численних перевірок. Використання автоматизованих інструментів ISpro дозволяє суттєво спростити цей процес, підвищити точність розрахунків та забезпечити відповідність вимогам законодавства. - 2 місяці тому...

Відпускні у 2026 році — складні випадки та вирішення в ISpro

Період відпусток вже зовсім близько — і разом із ним традиційно зростає навантаження на бухгалтерів із заробітної плати. Одне з найбільш “болючих” питань у цей час — правильне нарахування відпускних, адже цей процес має чимало нюансів і підводних каменів. - 3 місяці тому...

Розсилка розрахункових листів працівникам на e-mail з облікової системи

Як автоматизувати розсилку розрахункових листів працівникам і відмовитися від паперових “корінців”? Розглядаємо покрокове налаштування в ISpro та показуємо, як надсилати листи на e-mail за кілька хвилин. - Місяць тому...

Як бюджетна установа автоматизувала розрахунок індексації та скоротила час на нарахування зарплати за допомогою “ISpro”

Після відновлення індексації заробітної плати у 2026 році багато бюджетних установ знову зіткнулися з питанням, яке тривалий час залишалося неактуальним. Якщо раніше бухгалтери здебільшого контролювали лише зміни окладів та нарахування заробітної плати, то тепер до цього додався ще й обов'язок правильно визначати право працівників на індексацію, розраховувати її розмір та контролювати всі кадрові зміни, які впливають на результат. Для однієї з бюджетних установ повернення індексації та інші питання по розрахунку заробітної плати стало сигналом переглянути існуючий підхід та автоматизувати процеси, які раніше виконувалися вручну. - 4 місяці тому...

Фінансове планування та аналіз у ISpro: кошториси, асигнування та контроль бюджету

Фінансове планування в бюджетній установі потребує точності та постійного контролю. Як автоматизувати формування кошторисів, планування асигнувань і аналіз виконання бюджету? Розглядаємо можливості модуля ISpro. - 2 місяці тому...

Розрахунок зарплати та відпускних: коли Excel вже не справляється (практичний досвід підприємства)

Розрахунок заробітної плати — одна з найскладніших ділянок бухгалтерського обліку. Це не просто нарахування окладу чи премії, а постійна робота з великою кількістю змінних. - 5 місяців тому...

Єдина система для кадрів, зарплати та звітності: досвід впровадження ISpro для Відділу освіти

Відділ освіти зіткнувся з ручними перерахунками, складною звітністю та ризиком помилок через застаріле ПЗ. Перехід на ISpro дозволив автоматизувати розрахунок заробітної плати, інтегрувати табель і кадрові документи, налагодити повну передачу звітності до M.E.Doc та мінімізувати ризики штрафів. У статті — детальний розбір проблем, рішення та практичних результатів впровадження. - 8 місяців тому...

Автоматизація обліку в бюджетних установах: з чого почати?

Бухгалтери бюджетних установ часто зіштовхуються з великим обсягом інформації, складною звітністю та постійними змінами законодавства. Коли робочий день розписаний до хвилини, навіть незначна помилка може обійтися дуже дорого — призвести до втрати часу, зайвих хвилювань і додаткових витрат ресурсів. Саме тому автоматизація обліку — не просто сучасний тренд, а необхідний крок до стабільності, точності та впевненості у своїй роботі. - 8 місяців тому...

Чому Excel не підходить для бухгалтерського обліку в бюджетній установі

Excel досі часто використовують для обліку, але у 2025 році цього вже недостатньо — тим більше, коли йдеться про бюджетні установи. - 5 місяців тому...

ISpro для бюджетних медичних установ: комплексна автоматизація обліку та управління

Сучасні медичні заклади бюджетної сфери працюють у складних умовах: постійні зміни законодавства, жорсткі вимоги до фінансової дисципліни, контроль використання коштів та значне навантаження на бухгалтерські служби. Облікова система ISpro забезпечує комплексну автоматизацію бюджетного, бухгалтерського та кадрового обліку, допомагаючи лікарням, КНП і центрам ПМСД працювати прозоро, системно та відповідно до чинних нормативів. У статті розглянемо, як ISpro оптимізує фінансові процеси медичної установи та які переваги отримує заклад після впровадження системи.