Методи оцінки запасів! Налаштовуємо розрахунок собівартості в програмному комплексі «ISpro»

Оновлено 11.11.2024 р.

Багато наших Клієнтів користується модулем «Логістика», одним з ключових моментів якого є налаштування методів оцінки запасів. Пропонуємо Вашій увазі дану статтю, де розглянемо методи оцінки, як їх налаштувати в програмному комплексі та провести розрахунок собівартості в ERP-системі «ISpro».

Для початку розглянемо, які ж все таки є методи оцінки запасів. Відповідно до п.16 Положення (стандарту) бухгалтерського обліку 9 (надалі П(С)БО 9) розрізняють наступні методи:

- ідентифікованої собівартості відповідної одиниці запасів;

- середньозваженої собівартості;

- собівартості перших за часом надходження запасів (ФІФО);

- нормативних затрат;

- ціни продажу.

Розглянемо детальніше:

Метод ідентифікованої собівартості відповідної одиниці запасів (або за собівартістю кожної одиниці) може застосовуватись у випадку виконання спеціальних замовлень, проектів, а також при не великій номенклатурі товарів. Цей метод передбачає облік фактичної собівартості по кожній конкретній одиниці товару. Його зручно застосовувати до товарів з великою кількістю.

Метод середньозваженої собівартості проводиться щодо кожної одиниці запасів діленням сумарної вартості залишку таких запасів на початок звітного місяця і вартості одержаних у звітному місяці запасів на сумарну кількість запасів на початок звітного місяця і одержаних у звітному місяці запасів, тобто розраховується середня собівартість всіх залишків виходячи з кількості та різної вартості одиниці.

Метод собівартості перших за часом надходження запасів (ФІФО) передбачає списання запасів в тій послідовності, в якій вони були отримані на підприємство. Тобто, при вибутті запасів спочатку будуть списуватися запаси, які надійшли раніше (по тій вартості, по якій вони надійшли і рахуються в обліку).

Метод нормативних витрат полягає у використанні норм витрат на одиницю продукції (робіт, послуг), які встановлені підприємством з урахуванням нормальних рівнів використання запасів, праці, виробничих потужностей і цін, що діють.

Для забезпечення максимального наближення нормативних витрат до фактичних норми витрат ціни треба регулярно перевіряти і переглядати. Періодичність перегляду та внесення відповідних коригувань доцільно визначити у розпорядчому документі про облікову політику підприємства, наприклад оцінка фактичних і нормативних витрат після складання проміжної фінансової звітності для застосування у наступному кварталі.

Метод ціни продажу засновано на застосуванні підприємствами роздрібної торгівлі середнього проценту торговельної націнки товарів. Цей метод можуть застосовувати (якщо інші методи оцінки вибуття запасів не виправдані) підприємства, що мають значну і змінну номенклатуру товарів з приблизно однаковим рівнем торговельної націнки. Собівартість реалізованих товарів визначається як різниця між продажною (роздрібною) вартістю реалізованих товарів і сумою торговельної націнки на ці товари. Сума торговельної націнки на реалізовані товари визначається як добуток продажної (роздрібної) вартості реалізованих товарів і середнього відсотку торговельної націнки. Середній відсоток торговельної націнки визначається діленням суми залишку торговельних націнок на початок звітного місяця і торговельних націнок у продажній вартості одержаних у звітному місяці товарів на суму продажної (роздрібної) вартості залишку товарів на початок звітного місяця та продажної (роздрібної) вартості одержаних у звітному місяці товарів.

В програмному комплексі «ISpro» для розрахунку собівартості використовуються найбільш поширені та зручні для розрахунку методи, а саме: ідентифікованої собівартості відповідної одиниці запасів; середньозваженої собівартості; собівартості перших за часом надходження запасів (ФІФО).

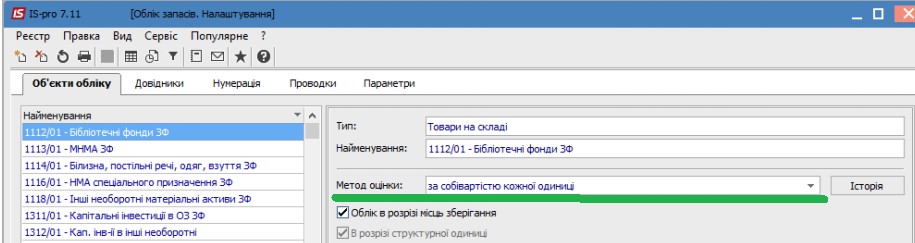

Налаштування методу собівартості проводиться на вкладці «Налаштування» (Мал. 1) основного модулю «Логістика» в підсистемі «Облік запасів». При відкритті розділу «Налаштування» переходимо до вкладки «Об'єкти обліку», та в правій частині вікна обираємо метод оцінки, обравши необхідне поле та натиснувши клавішу F3, або відкривши довідник методів та обравши зі списку:

Мал. 1

Якщо в програмному комплексі облік запасів ведеться по декількох об'єктах обліку, то метод оцінки можна налаштувати для кожного об'єкту виходячи з його специфіки.

Розглянемо яким чином та при яких операціях буде спрацьовувати метод оцінки собівартості, який був визначений у налаштуваннях на прикладі руху товарно-матеріальної одиниці (надалі ТМЦ) від оприбуткування до списання.

Оприбутковуємо ТМЦ у підсистемі «Облік закупок» через «Прибуткові товарні накладні».

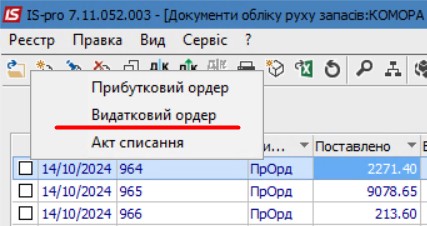

Переміщення запасів проводимо через розділ «Документи обліку руху запасів». Для цього заходимо в модуль «Логістика» – «Облік запасів» – «Запаси на складах» – «Документи обліку руху запасів».

Натиснувши меню «Вид» - «Вибір складу», обираємо потрібний склад. В реєстрі відобразиться перелік матеріалів на складі. Далі натискаємо (Мал. 2) «Реєстр» – «Створити» – та обираємо «Видатковий ордер».

Мал. 2

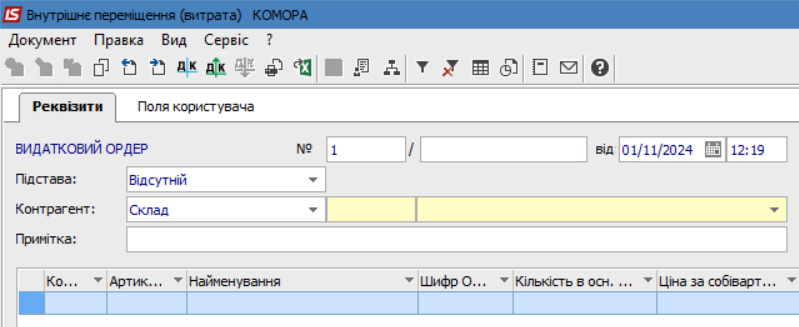

У сформованому документі (Мал. 3) заповнюємо поля: №, дата, в полі «Контрагент» обираємо склад з довідника. Нижню частину документу заповнити необхідними для переміщення позиціями (при виборі номенклатур потрібно заповнити лише поле кількість, ціну за одиницю і суму програма заповне сама). Зберегти документ.

Мал. 3

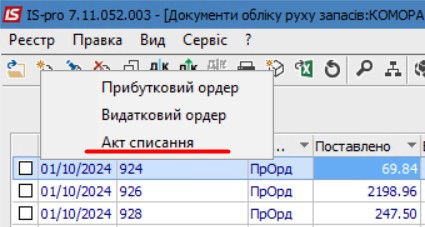

Списання запасів відбувається за аналогічними діями, з тією різницею, що необхідно обрати при формуванні інший тип документу, а саме «Акт списання» (Мал. 4)

Мал. 4

Щомісяця після занесення всіх первинних документів щодо руху ТМЦ необхідно провести розрахунок собівартості запасів. Такого порядку необхідно дотримуватися аби вирівняти собівартість запасів, оскільки при використанні методу «за собівартістю кожної одиниці» іноді виникає необхідність округлення по операції останнього списання по картці ТМЦ.

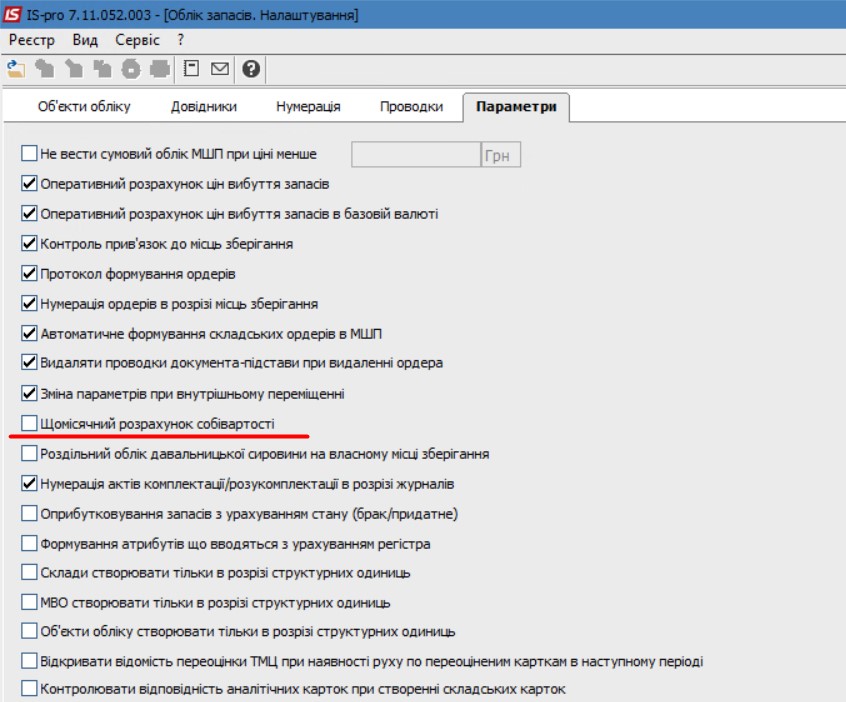

Отож, заходимо в підсистему «Облік запасів» та відкриваємо «Розрахунок собівартості запасів». Розрахунок собівартості за замовчуванню проводиться за поточний місяць. Якщо Ви бажаєте змінити це і обирати дату розрахунку собівартості самостійно, необхідно зайти в налаштування підсистеми «Облік запасів» (Мал. 5) та зняти відмітку «Щомісячний розрахунок собівартості».

Мал.5

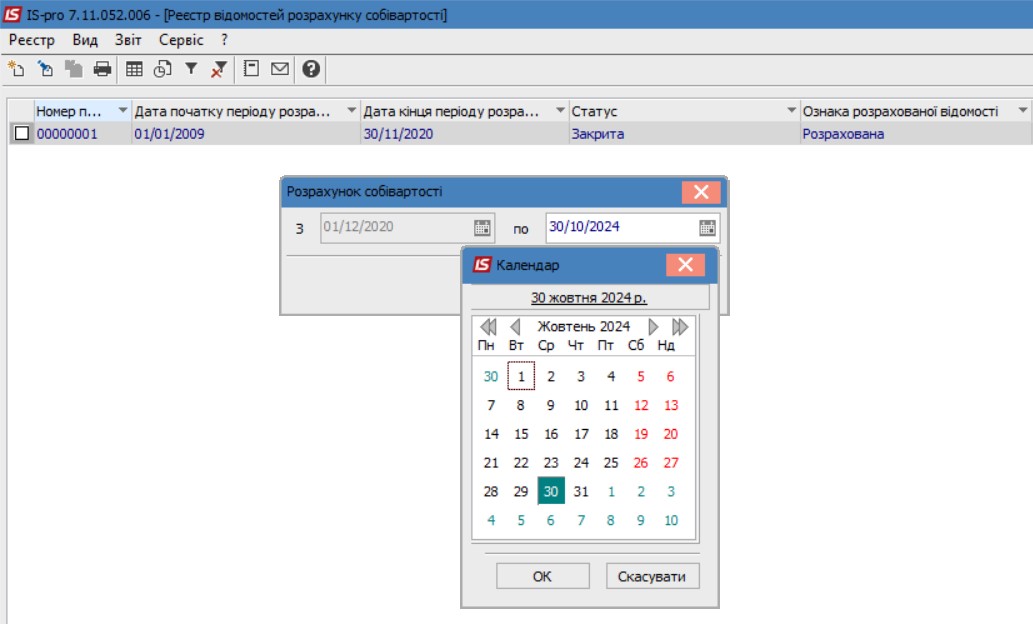

Відкривши розділ «Розрахунок собівартості запасів» та натиснувши клавішу «Insert» або кнопку «Створити» (Мал. 6) відбувається формування відомості розрахунку собівартості запасів з можливістю обрання дати, на яку необхідно таку відомість сформувати:

Мал. 6

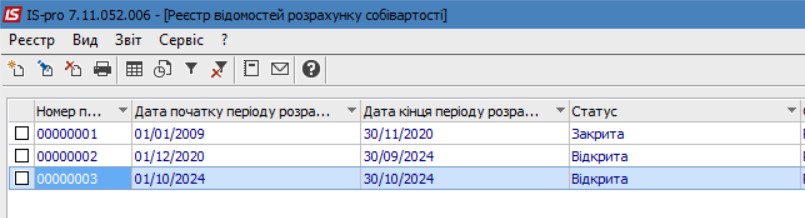

Після створення документу його статус «Відкрита» (Мал. 7)

Мал. 7

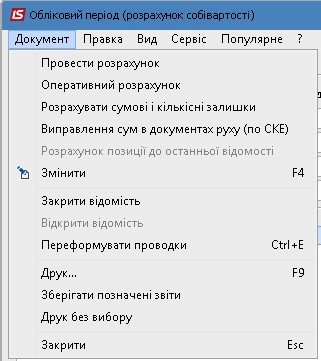

Далі відкриваємо документ та через меню «Реєстр» (Мал. 8) виконуємо послідовно перші чотири пункти меню:

Мал. 8

Відомість сформована та розрахована, а завдяки виконанню четвертого пункту «Виправлення сум в документах руху (по СКЕ)» за умови використання методу «За собівартістю кожної одиниці» ще й виправлено суму собівартості.

Як бачите з ERP-системою «ISpro» все просто та легко. Але якщо у Вас виникли додаткові питання або Ви бажаєте придбати модуль «Логістика», звертайтеся до нас за телефонами: +38 (095) 0364004; +38 (098) 0364004; +38 (073) 364004 і наші фахівці нададуть Вам відповіді на Ваші запитання.

Автор: Олександр Науменко, провідний спеціаліст ГК "Інтелектуальний сервіс"

Дізнайтеся більше про ISpro

Читайте також:

- 18 днів тому...

Облік основних засобів у бюджетній установі: інвентаризація без хаосу.

Щороку бухгалтери бюджетних установ стикаються з одним і тим самим викликом — інвентаризацією основних засобів. Це обов’язкова процедура, передбачена нормативами, але для більшості вона асоціюється не з контролем, а з нескінченними паперами, перевірками та нервами. - 22 днів тому...

Автоматизація обліку в бюджетних установах: з чого почати?

Бухгалтери бюджетних установ часто зіштовхуються з великим обсягом інформації, складною звітністю та постійними змінами законодавства. Коли робочий день розписаний до хвилини, навіть незначна помилка може обійтися дуже дорого — призвести до втрати часу, зайвих хвилювань і додаткових витрат ресурсів. Саме тому автоматизація обліку — не просто сучасний тренд, а необхідний крок до стабільності, точності та впевненості у своїй роботі. - Місяць тому...

Чому Excel не підходить для бухгалтерського обліку в бюджетній установі

Excel досі часто використовують для обліку, але у 2025 році цього вже недостатньо — тим більше, коли йдеться про бюджетні установи. - 5 місяців тому...

Автоматизація річної інвентаризації з ISpro: що варто врахувати в липні

Щороку інвентаризація забирає багато часу й зусиль: потрібно сформувати накази, перевірити залишки, зібрати комісію, виправити виявлені розбіжності... А якщо ще все це вручну — стрес забезпечений. Щоб цього уникнути, варто починати підготовку вже влітку. - 3 місяці тому...

Можливості ERP-системи ISpro: комплексна автоматизація для бюджетних установ

Що таке ISpro? Які ділянки обліку вона покриває? А як же бюджетні організації? Це найчастіші питання, які ми чуємо. Давайте розберемося по порядку. - 10 місяців тому...

Оновлення у звітності: формування Об'єднаної звітності за січень 2025 в ERP-системі ISpro

Щойно завершився звітний період подачі Об'єднаної звітності за 4 квартал 2024 року, а період подачі звітності за січень 2025 триває до 20 лютого. Раді повідомити користувачів ERP-системи IS Pro, що в програмі вже доступні оновлення для зручного формування щомісячної звітності. - 9 місяців тому...

АВАНСОВИЙ ЗВІТ. Створюємо в ISpro

Авансовий звіт — це важливий бухгалтерський документ, який підтверджує використання підзвітних коштів. У системі ISpro цей процес автоматизований, що значно спрощує ведення обліку. У цій статті ми розглянемо покрокову інструкцію щодо - 7 місяців тому...

Від договору до платіжної інструкції: ERP-система ISpro

Робота з контрагентами — постачальниками або замовниками — завжди починається з головного: укладення договору. У цій статті ми розглянемо, як за допомогою модуля «Договори» ERP-системи ISpro організувати процес закупівлі й оплати товарів чи послуг - 7 місяців тому...

Топ-5 можливостей ISpro: модуль “Облік Основних засобів”

Ефективний облік основних засобів — одна з ключових умов прозорого фінансового управління на підприємстві. ERP-система “ISpro” пропонує потужний функціонал, який дозволяє автоматизувати всі процеси, пов’язані з рухом, обліком, амортизацією та інвентаризацією основних засобів. Пропонуємо ознайомитися з п’ятьма ключовими можливостями - 3 місяці тому...

Реалізовані впровадження ERP ISpro — літо 2025 | Інтелектуальний сервіс

Ми реалізували нові впровадження, розширили можливості для клієнтів і налаштували 13 модулів ERP ISpro для різних установ.