Маєте бібліотечні фонди? Відображення операцій в комплексі ISpro

Оновлено 12.09.2024 р.

Відповідно до класифікації основних засобів, наведеній у пункті 3 розділу II Стандарту 121, бібліотечні фонди включені до складу інших необоротних матеріальних активів. Згідно з Порядком застосування Плану рахунків бухгалтерського обліку в державному секторі, затвердженим наказом Міністерства фінансів України від 29.12.2015 р. N 1219, облік бібліотечних фондів незалежно від вартості окремих примірників книг ведеться на субрахунку 1112 "Бібліотечні фонди" рахунку 11 "Інші необоротні матеріальні активи".

До бібліотечного фонду належать наукова, художня і навчальна література, спеціальні види літератури та інші видання. Довідникова і методична література, яка не відповідає критеріям визнання необоротним активом, відображається в аналітичному обліку з віднесенням витрат на її придбання до витрат того періоду, протягом якого вони були здійснені.

Класифікують бібліотечні фонди:

1. Видання, до яких відносяться: книга – видання у вигляді блока скріплених у корінці аркушів друкованого матеріалу будь-якого формату в обкладинці чи оправі, обсягом понад 48 сторінок; брошура – книжкове видання обсягом від 4 до 48 сторінок; аркушеве видання – видання у вигляді одного чи декількох аркушів друкованого матеріалу будь-якого формату без скріплення; буклет – видання у вигляді одного аркуша друкованого матеріалу, сфальцьованого будь-яким способом у два чи більше згинів; карткове видання – видання у вигляді картки встановленого формату, надруковане на матеріалі підвищеної щільності; плакат – видання у вигляді одного чи декількох аркушів друкованого матеріалу встановленого формату, надруковане з одного чи з обох боків аркуша, призначене для експонування; поштова картка – поштове відправлення у вигляді стандартного бланка, що містить відкрите письмове повідомлення; журнал – періодичне видання у вигляді блока скріплених у корінці аркушів друкованого матеріалу встановленого формату в обкладинці або оправі; газета – періодичне видання у вигляді одного чи декількох аркушів друкованого матеріалу встановленого формату, призначене для широкого кола осіб, яке є джерелом письмової інформації про поточні події, пов’язані з внутрішніми справами, міжнародними проблемами, політикою тощо.

2. Аудіовізуальні документи, до яких відносяться: фонодокумент – аудіовізуальний документ на стрічковому чи дисковому носії, який містить звукову інформацію; відеодокумент – аудіовізуальний документ на стрічковому чи дисковому носії, який містить інформацію, зафіксовану за допомогою відеозвукозапису; кінодокумент – аудіовізуальний документ на плівковому носії, що містить зафіксовані на ньому за допомогою кінематографічної техніки предмети у вигляді послідовно розміщених фотографічних зображень, а також може містити звукову інформацію; фотодокумент – аудіовізуальний документ, що містить інформацію, зафіксовану на ньому за допомогою фотографічної техніки; предмети у вигляді окремих фотозображень; документ на мікроформі – фотодокумент на плівковому чи іншому носієві, який для виготовлення і використання потребує відповідного збільшення за допомогою мікрографічної техніки.

3. Електронні видання, до яких відносять електронний документ (групу електронних документів), який пройшов редакційно-видавничу обробку, призначений для розповсюдження в незмінному вигляді та має вихідні дані.

Оприбуткування бібліотечних фондів проводиться в програмному комлексі ISpro двома способами:

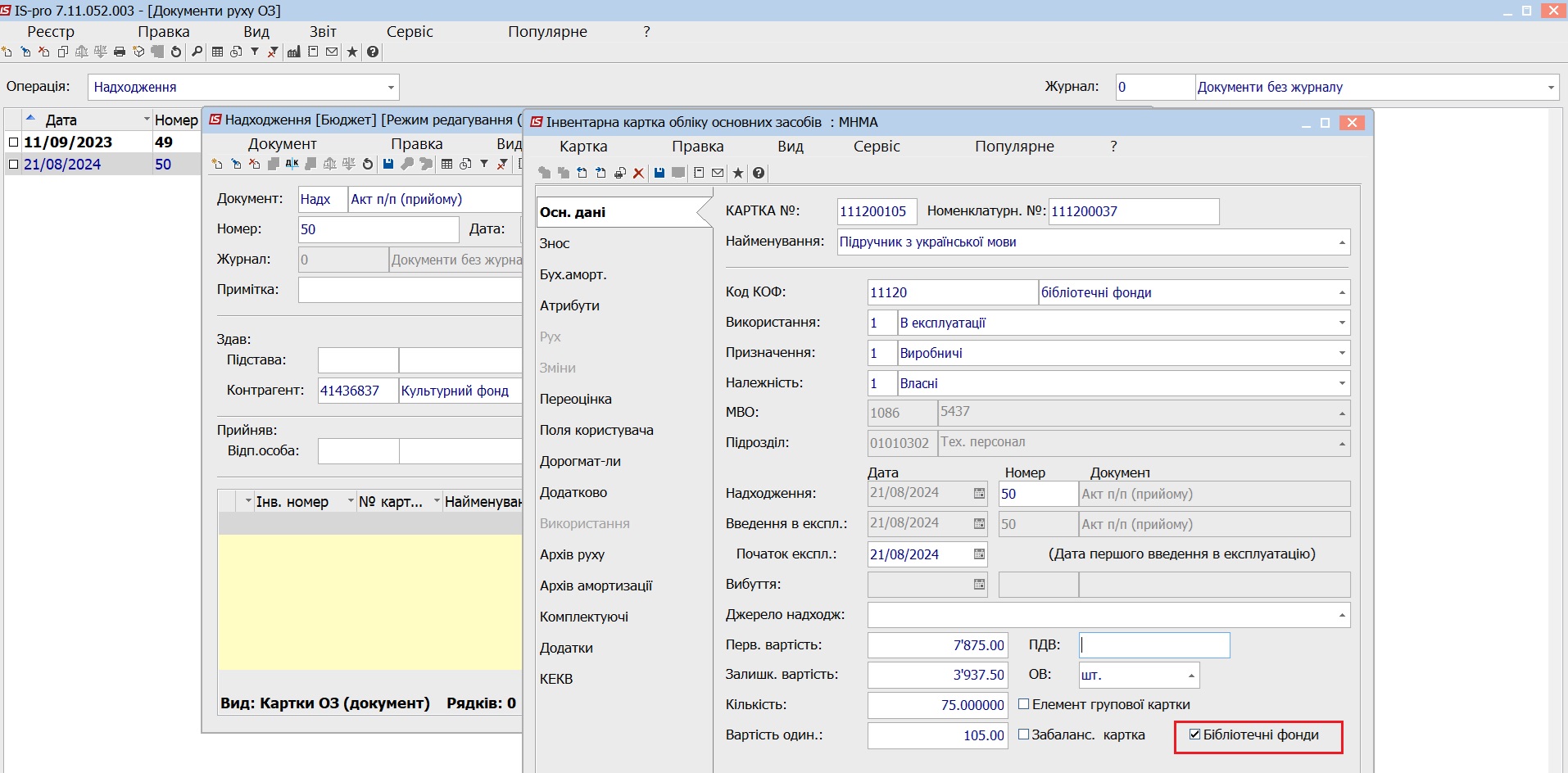

1. Підсистема Основні засоби - модуль Документи руху основних засобів - Операція "Надходження" - Створити документ. В новоствореному документі створити картки основного засобу, всі обов’язкові для заповнення поля, в картці та в документі, підсвічені в програмі жовтим кольором, також в картці необхідно поставити позначку «Бібліотечні фонди»:

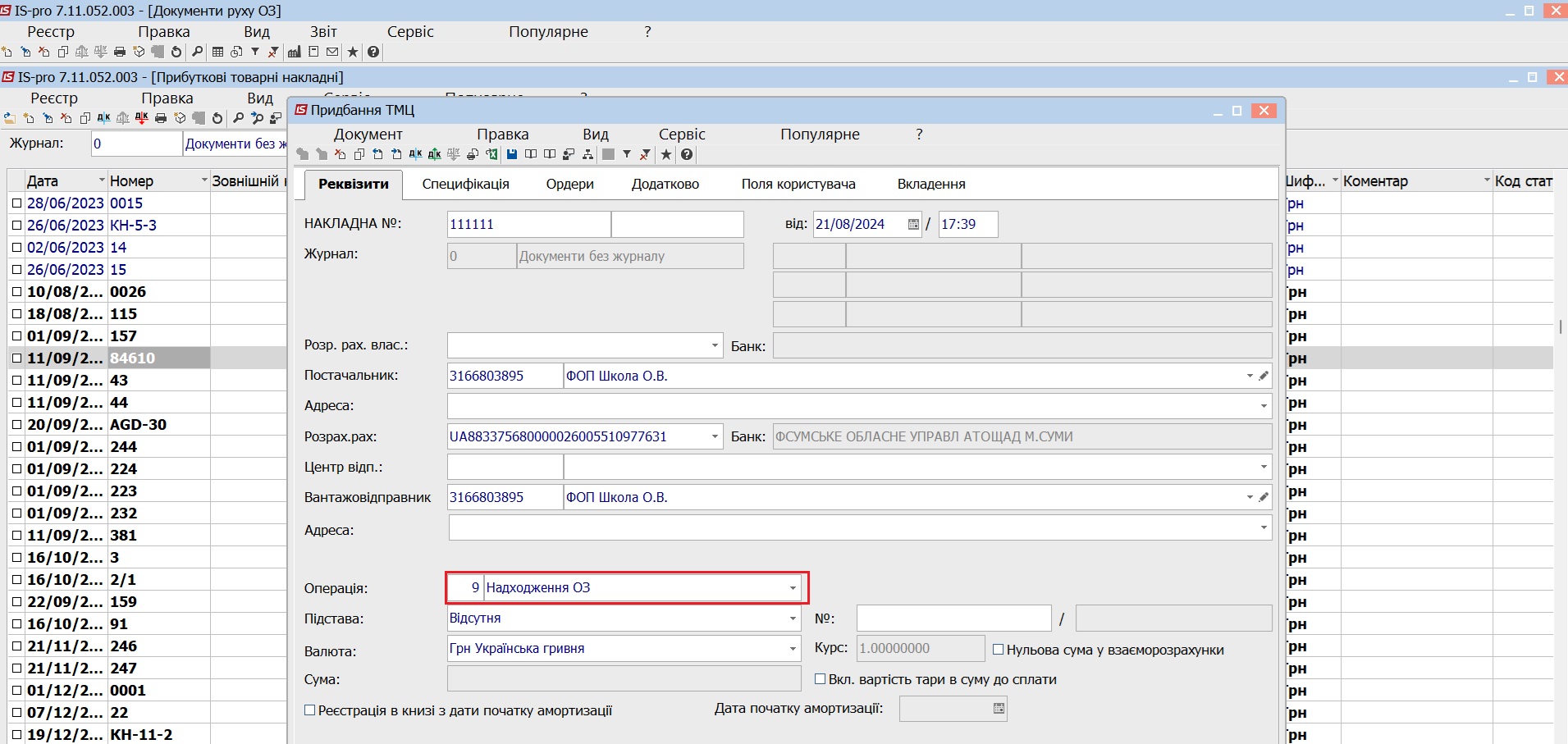

2. Підсистема Логістика - модуль Облік закупок - створити прибуткову товарну накладну, там треба вказати постачальника і вибрати відповідну операцію Надходження ОЗ:

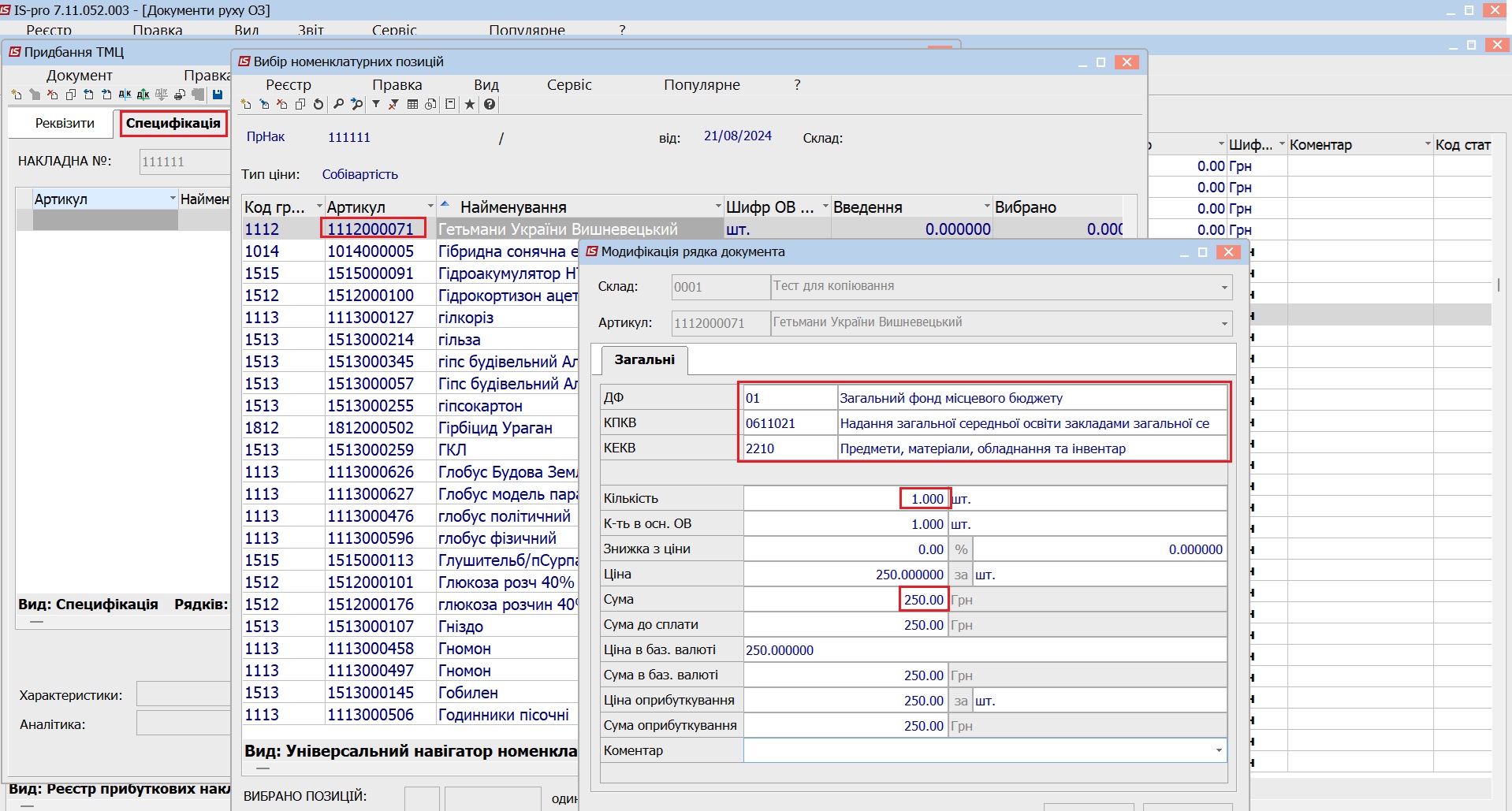

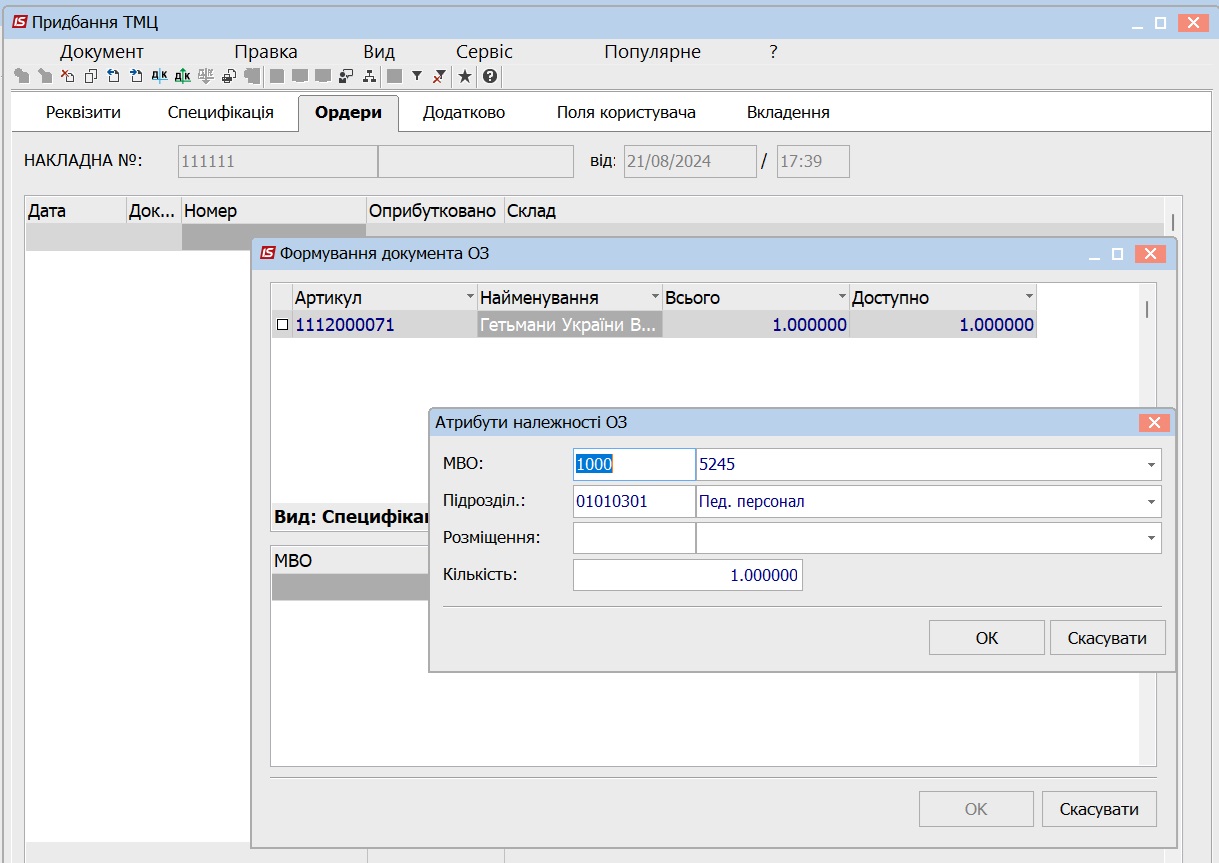

Далі, на закладці Специфікація, створити або обрати з Довідника номенклатури необхідні позиції, вказати кількість та вартість, зберегти та через пункт меню Документ - сформувати документ основного засобу:

Користувачу у вікні Формування документу ОЗ необхідно вказати Матеріально-відповідальну особу, місцезнаходження та кількість:

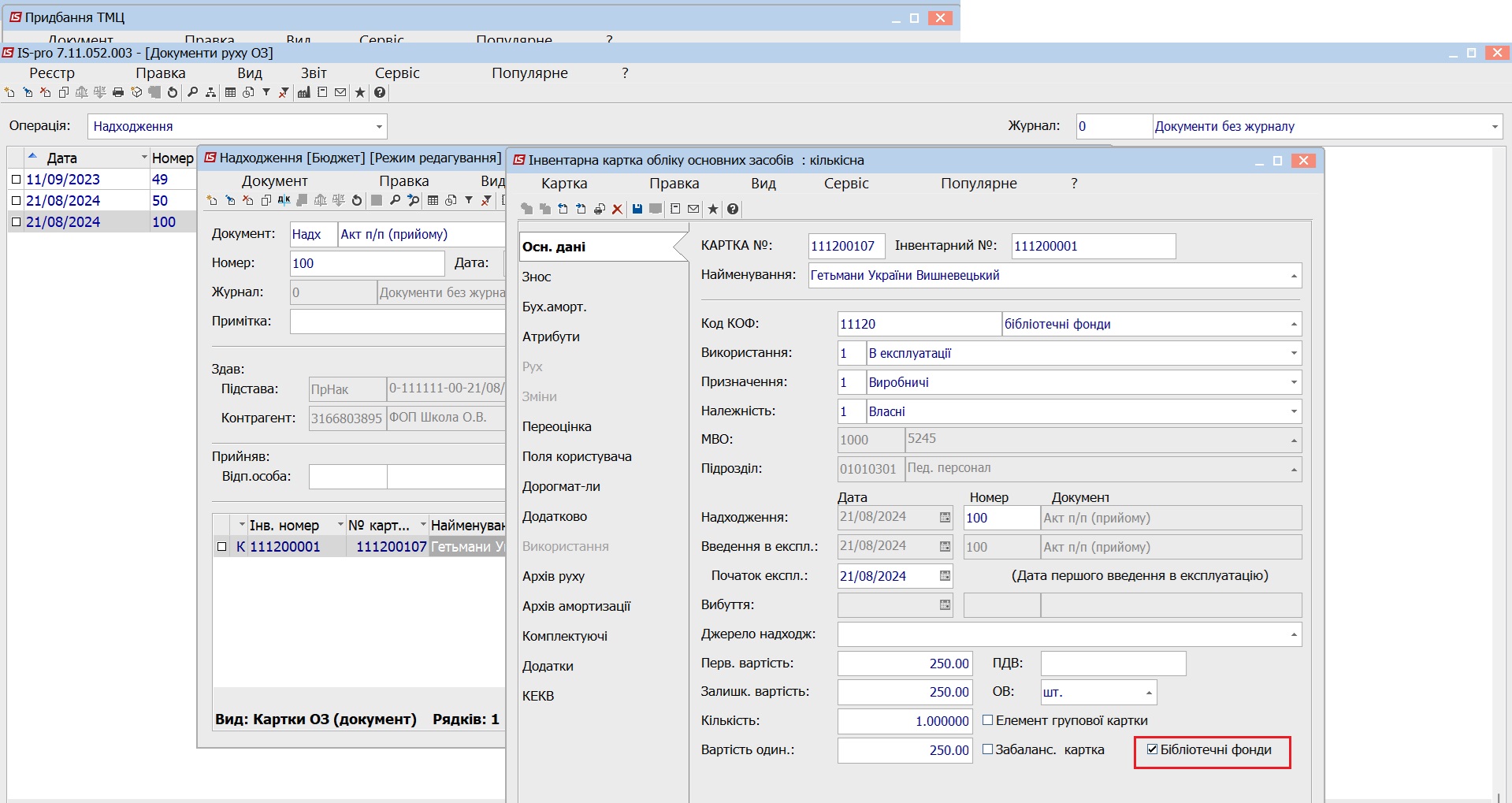

Переходимо в модуль Основні засоби - Документи руху Основних засобів - операція Надходження — бачимо сформований нами документ:

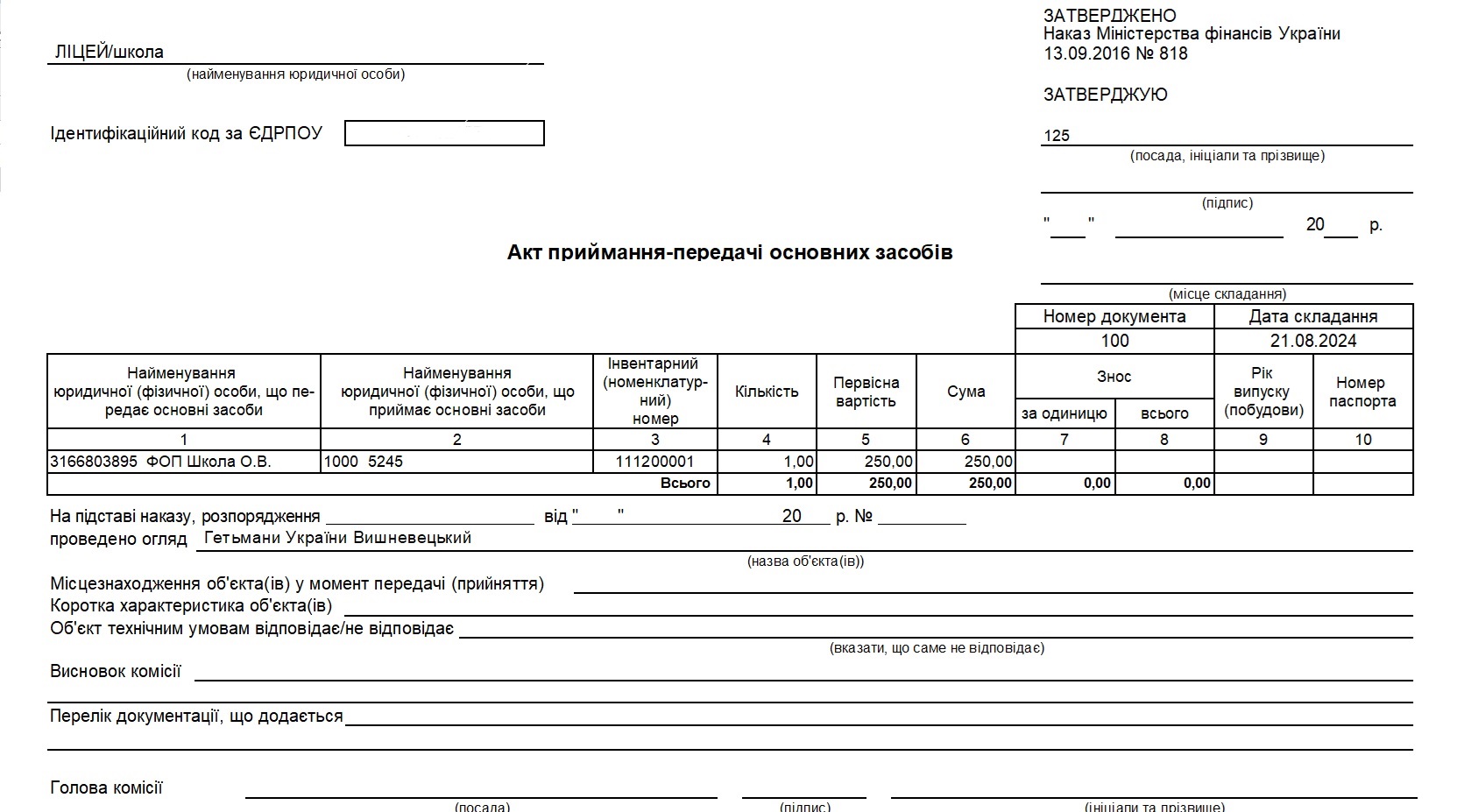

На основі проведених дій в картотеці буде створено картку основного засобу з позначкою Бібліотечні фонди. З документа надходження маємо можливість сформувати та роздрукувати Акт приймання-передачі основного засобу:

Амортизацію, яка нараховується в першому місяці передачі у використання об'єкта необоротних активів у розмірі 50 відсотків його первісної вартості, буде автоматично нараховано. Для автоматичного нарахування амортизації необхідно в модулі Налаштування -- Параметри, поставити позначку на пункті «Для карток з типом МНМА нараховувати 50% у вхідний знос при введені в експлуатацію».

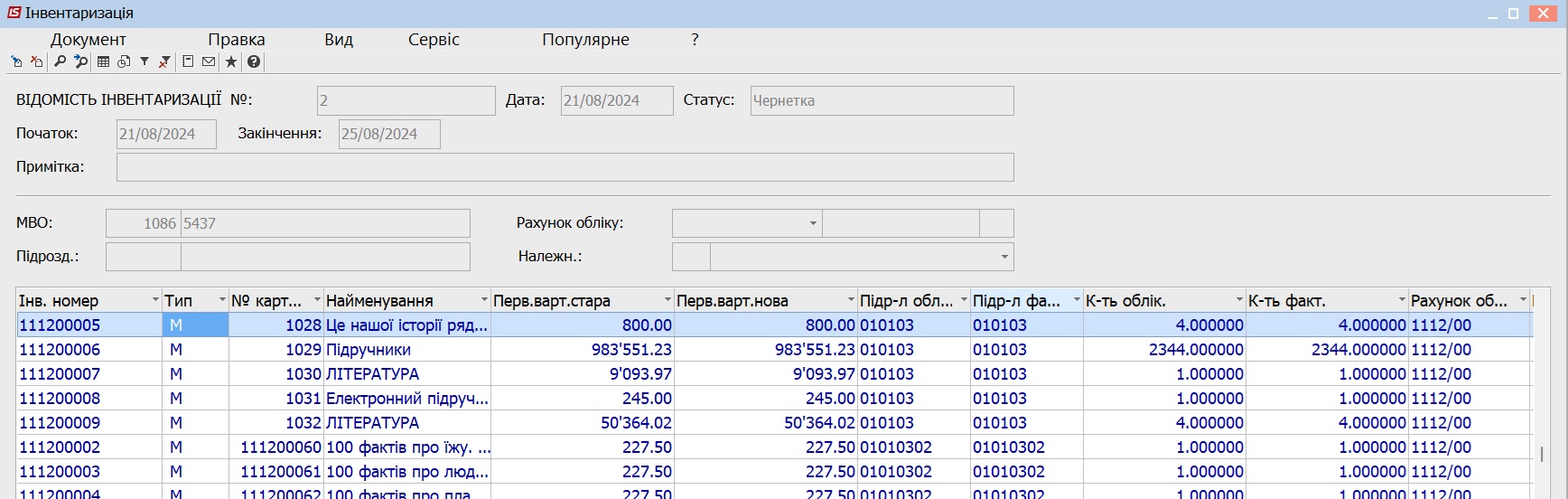

Інвентаризація бібліотечних фондів за рішенням керівника підприємства за встановленим ним графіком може проводитись протягом року. Книжкові пам’ятки інвентаризують щороку. Якщо бібліотечних фондів від 100 до 500 тис. одиниць, інвентаризацію можна проводи¬ти протягом 5 років, охоплюючи щорічно не менше 20% одиниць, якщо понад 500 тис. одиниць — протягом 10років, охоплюючи щорічно не менше 10% одиниць.

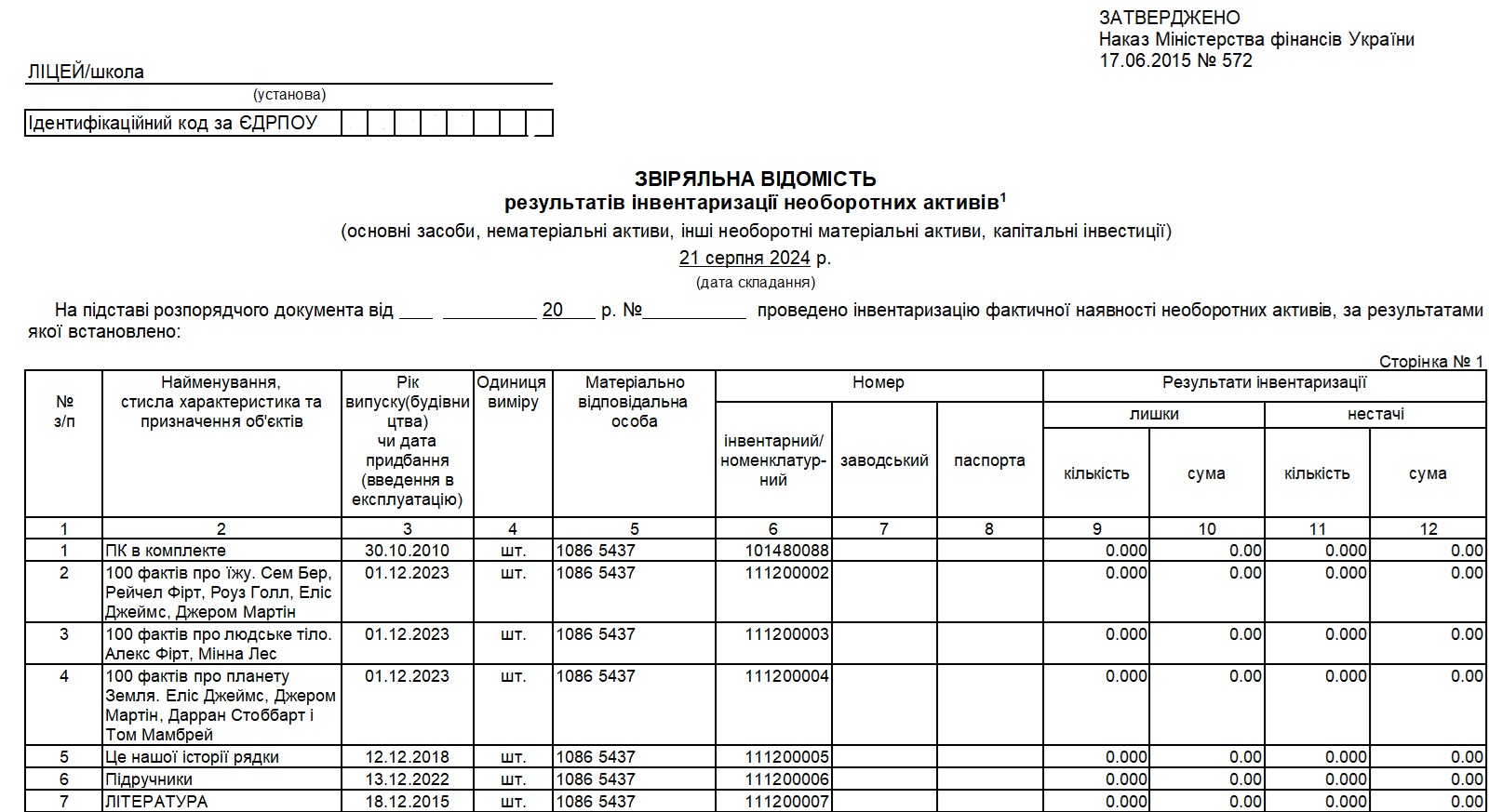

Для інвентаризації в програмному комплесі необхідно створити відомість інвентаризації, звірити її, якщо є розбіжності опрацювати їх та затвердити відомість і роздрукувати:

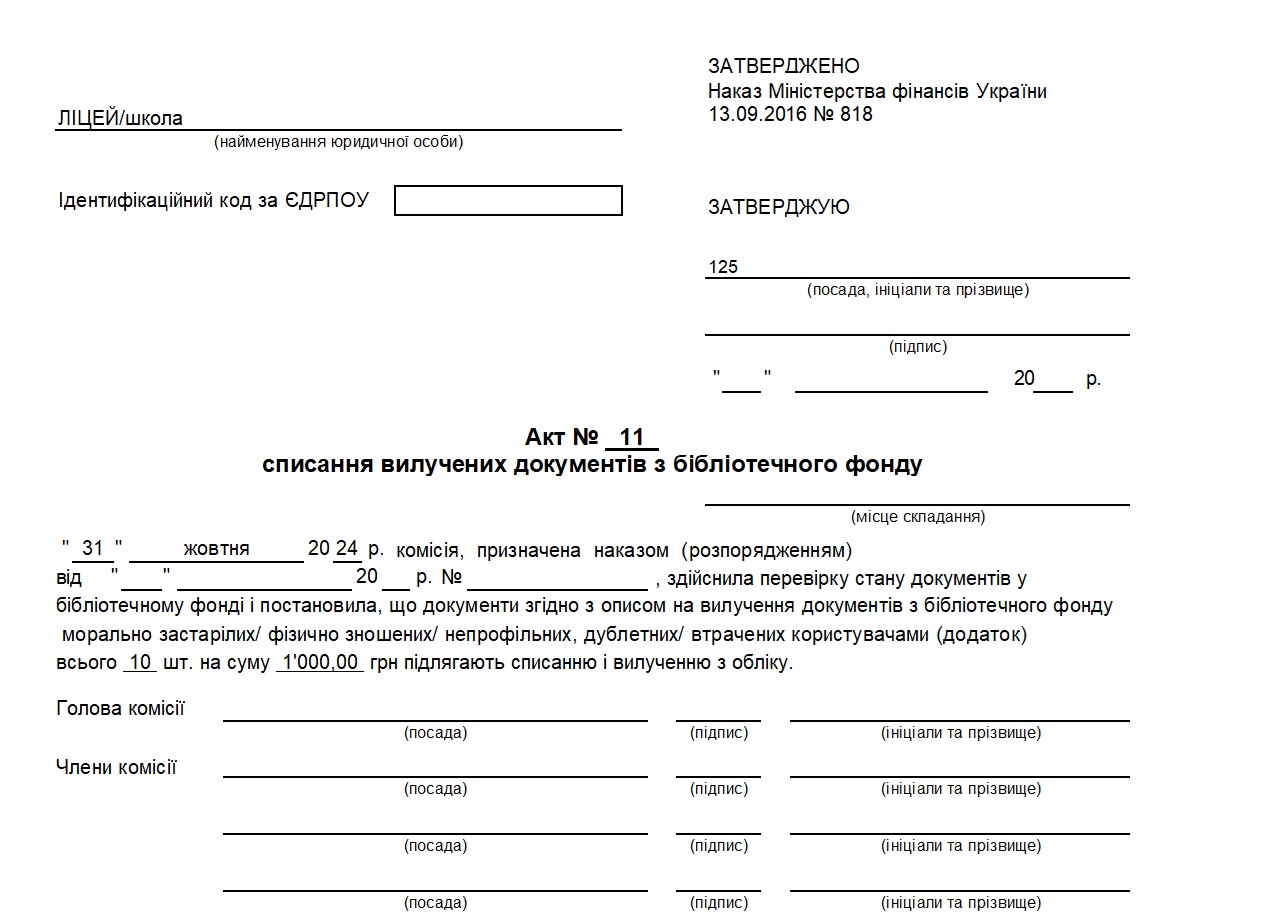

Списання бібліотечних фондів здійснюється за допомогою документа Списання. З меню модуля обираємо Документи руху ОЗ, операція Списання, створюємо документ, в який необхідно додати картки ОЗ, далі нарахувати другу частину амортизації та списати з балансу. З документа Списання маємо можливість сформувати та роздрукувати Акт списання вилучених документів з бібліотечного фонду.

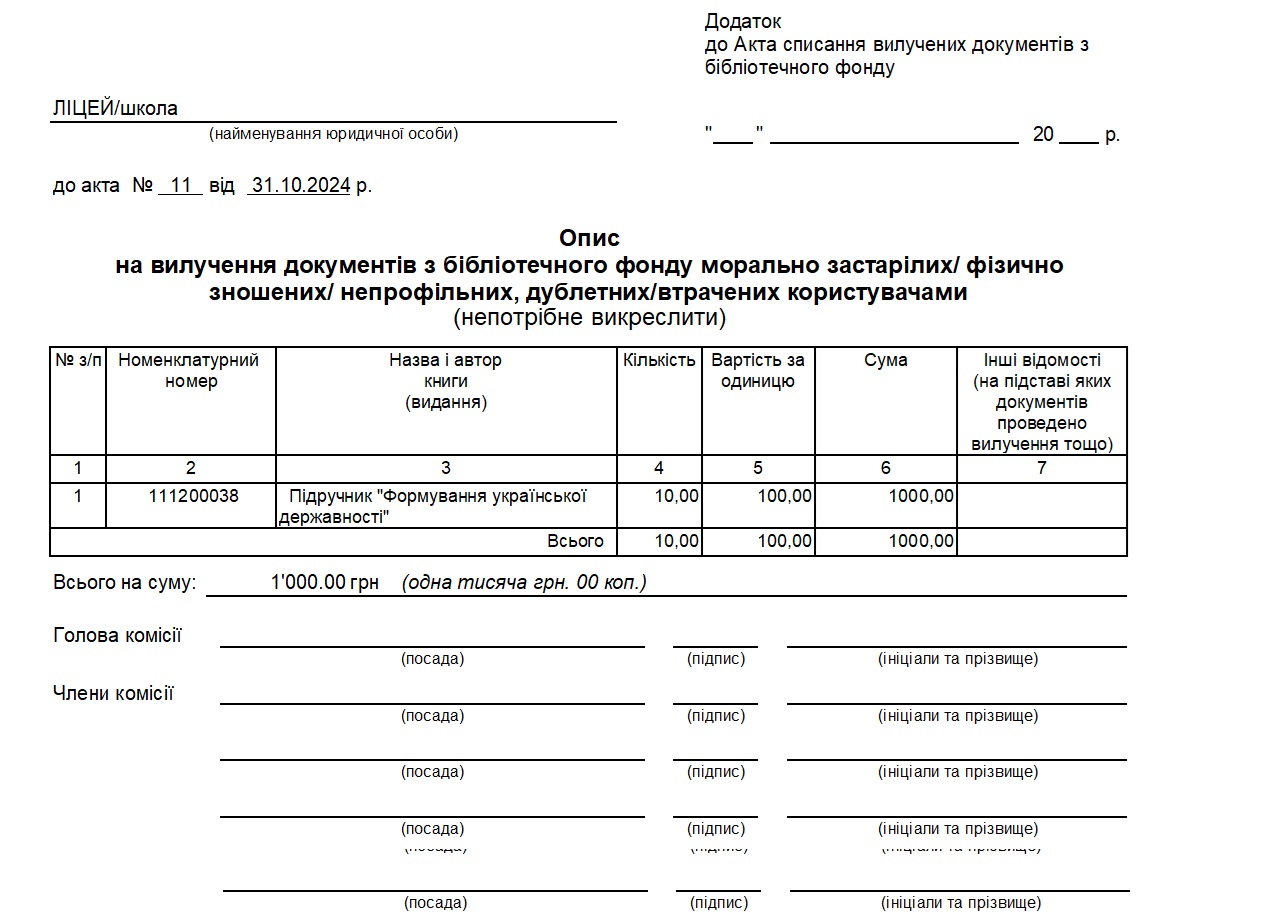

За необхідності програма ISpro дозволяє до акту списання сформувати та роздрукувати опис на вилучення документів з бібліотечного фонду:

В цілому, з наведених вище матеріалів, можемо з впевненістю стверджувати, що картці с поміткою Бібліотечні фонди, будуть притаманні всі операції, що і звичайній картці основного засобу. Програмний комплекс Ispro дозволяє в повній мірі автоматизувати облік бібліотечних фондів на підприємстві.

Якщо вас цікавить програма українського розробника з широкими можливостями і ви в пошуках надійного партнера, звертайтеся за телефонами: (095) 036-40-04, (098) 036-40-04, (073) 036-40-04, або залиште заявку тут

Більше інформації про ISpro: Бюджет тут

Більше інформації про ISpro: Освіта тут

Більше інформації про ISpro: ERP тут

Автор: Дяченко Євген, провідний спеціаліст ISpro в ГК “Інтелектуальний сервіс”.

Дізнайтеся більше про ISpro

Читайте також:

- 6 днів тому...

Розсилка розрахункових листів працівникам на e-mail з облікової системи

Як автоматизувати розсилку розрахункових листів працівникам і відмовитися від паперових “корінців”? Розглядаємо покрокове налаштування в ISpro та показуємо, як надсилати листи на e-mail за кілька хвилин. - Місяць тому...

Фінансове планування та аналіз у ISpro: кошториси, асигнування та контроль бюджету

Фінансове планування в бюджетній установі потребує точності та постійного контролю. Як автоматизувати формування кошторисів, планування асигнувань і аналіз виконання бюджету? Розглядаємо можливості модуля ISpro. - 2 місяці тому...

Єдина система для кадрів, зарплати та звітності: досвід впровадження ISpro для Відділу освіти

Відділ освіти зіткнувся з ручними перерахунками, складною звітністю та ризиком помилок через застаріле ПЗ. Перехід на ISpro дозволив автоматизувати розрахунок заробітної плати, інтегрувати табель і кадрові документи, налагодити повну передачу звітності до M.E.Doc та мінімізувати ризики штрафів. У статті — детальний розбір проблем, рішення та практичних результатів впровадження. - 2 місяці тому...

Облік кадрів в ISpro: як спростити роботу кадрової служби

Кадровий облік без зайвої рутини — реально. Дізнайтесь, як модуль «Облік кадрів» в ISpro допомагає автоматизувати документи, контролювати відпустки та зменшити кількість помилок у роботі кадрової служби. - 5 місяців тому...

Автоматизація обліку в бюджетних установах: з чого почати?

Бухгалтери бюджетних установ часто зіштовхуються з великим обсягом інформації, складною звітністю та постійними змінами законодавства. Коли робочий день розписаний до хвилини, навіть незначна помилка може обійтися дуже дорого — призвести до втрати часу, зайвих хвилювань і додаткових витрат ресурсів. Саме тому автоматизація обліку — не просто сучасний тренд, а необхідний крок до стабільності, точності та впевненості у своїй роботі. - 3 місяці тому...

ISpro для бюджетних медичних установ: комплексна автоматизація обліку та управління

Сучасні медичні заклади бюджетної сфери працюють у складних умовах: постійні зміни законодавства, жорсткі вимоги до фінансової дисципліни, контроль використання коштів та значне навантаження на бухгалтерські служби. Облікова система ISpro забезпечує комплексну автоматизацію бюджетного, бухгалтерського та кадрового обліку, допомагаючи лікарням, КНП і центрам ПМСД працювати прозоро, системно та відповідно до чинних нормативів. У статті розглянемо, як ISpro оптимізує фінансові процеси медичної установи та які переваги отримує заклад після впровадження системи. - 6 місяців тому...

Чому Excel не підходить для бухгалтерського обліку в бюджетній установі

Excel досі часто використовують для обліку, але у 2025 році цього вже недостатньо — тим більше, коли йдеться про бюджетні установи. - 2 місяці тому...

Виключення місяця з розрахунку середнього заробітку, якщо працівник не працював, але отримав премію: нові правила після 18.07.2025

З 18 липня 2025 року повернули норму про виключення повністю невідпрацьованих місяців із розрахунку середньої зарплати. Якщо працівник не відпрацював жодного робочого дня з поважної причини — місяць і всі нарахування в ньому (включно з преміями) не враховуються. У матеріалі пояснюємо нові правила та показуємо, як автоматизувати розрахунок в ISpro. - 5 місяців тому...

Облік основних засобів у бюджетній установі: інвентаризація без хаосу.

Щороку бухгалтери бюджетних установ стикаються з одним і тим самим викликом — інвентаризацією основних засобів. Це обов’язкова процедура, передбачена нормативами, але для більшості вона асоціюється не з контролем, а з нескінченними паперами, перевірками та нервами. - 9 місяців тому...

Автоматизація річної інвентаризації з ISpro: що варто врахувати в липні

Щороку інвентаризація забирає багато часу й зусиль: потрібно сформувати накази, перевірити залишки, зібрати комісію, виправити виявлені розбіжності... А якщо ще все це вручну — стрес забезпечений. Щоб цього уникнути, варто починати підготовку вже влітку.