Основні засоби у ISpro: розрахунок ліквідаційної вартості

Оновлено 18.09.2024 р.

Ліквідаційна вартість — сума коштів або вартість інших активів, яку підприємство/установа очікує отримати від реалізації (ліквідації) необоротних активів після закінчення строку їх корисного використання (експлуатації), за вирахуванням витрат, пов’язаних із продажем (ліквідацією) (п. 4 П(С)БО 7 «Основні засоби»).

Згідно з МСБО 16 «Основні засоби», ліквідаційна вартість активу — це попередньо оцінена сума, що її суб’єкт господарювання отримав би на поточний час від вибуття активу після вирахування всіх попередньо оцінених витрат на вибуття, якщо актив є застарілим і перебуває в стані, очікуваному після спливу строку його корисної експлуатації.

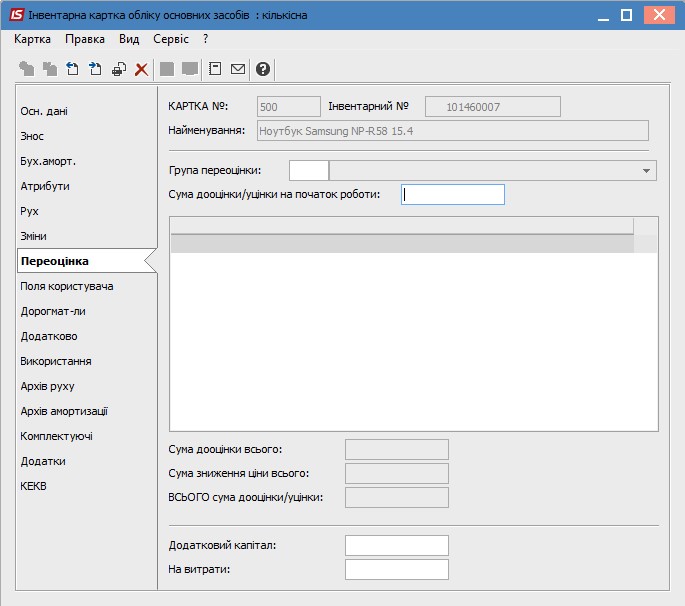

Така вартість самостійно встановлюється на підприємстві. Її визначає комісія по підприємству (типово — постійно діюча інвентаризаційна комісія, хоча може бути й спеціально створена інша) і зазначає в Акті приймання-передачі (внутрішнього переміщення) основних засобів (типова форма № ОЗ-1) чи/та Інвентарній картці обліку основних засобів (типова форма № ОЗ-6) або ж в окремому акті.

Прямих приписів, як встановлювати ліквідаційну вартість, нормативні документи не містять. А тому підприємство на власний розсуд встановлює суму, котру воно очікує, на його думку, отримати від реалізації (ліквідації) основних засобів після спливу строку їх корисного використання (експлуатації).

Відповідальності за ненарахування ліквідаційної вартості законодавство не встановлює. Однак контролери можуть говорити про помилку в розрахунку амортизації, якщо така нульова ліквідаційна вартість вплинула на суму амортизації та якщо її встановлення на рівні нуля є необґрунтованим.

Отож, перейдемо від теорії до практики. Ліквідаційна вартість нараховується в ISpro в модулі “Облік основних засобів”. Ця операція виконується в кінці року після нарахування зносу. Після того як знос нараховано заходимо в картотеку ОЗ та за допомогою фільтру по колонці залишкова вартість = 0 відбираємо картки ОЗ з нульовою залишковою вартістю.

Отриманий список можливо експортувати в Excel за допомогою комбінації клавіш Shift+ctrl+E та роздрукувати.

Комісія підприємства визначає ті повністю зношені основні засоби на які буде нараховуватися ліквідаційна вартість.

Відмічаємо їх та по комбінації клавіш Alt+S та Alt+G за допомого програми користувача присвоюємо потрібним відміченим карткам групу переоцінки.

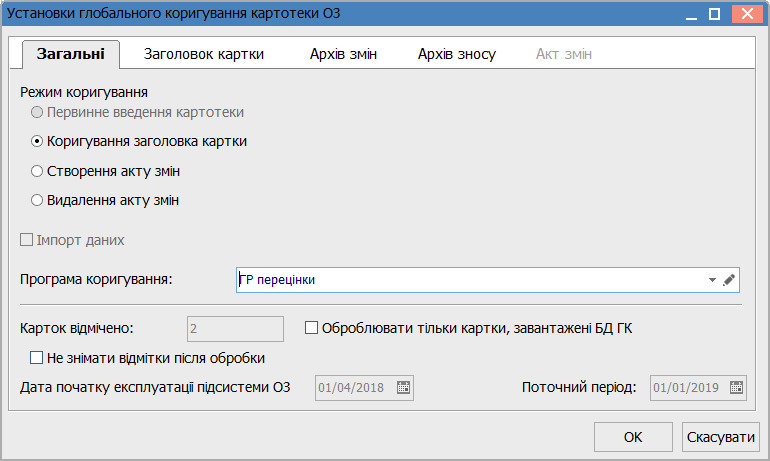

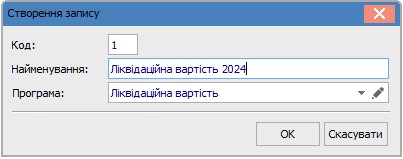

Відповідну групу переоцінки визначаємо та зазделегідь вказуємо в налаштуваннях модуля “Облік основних засобів”.

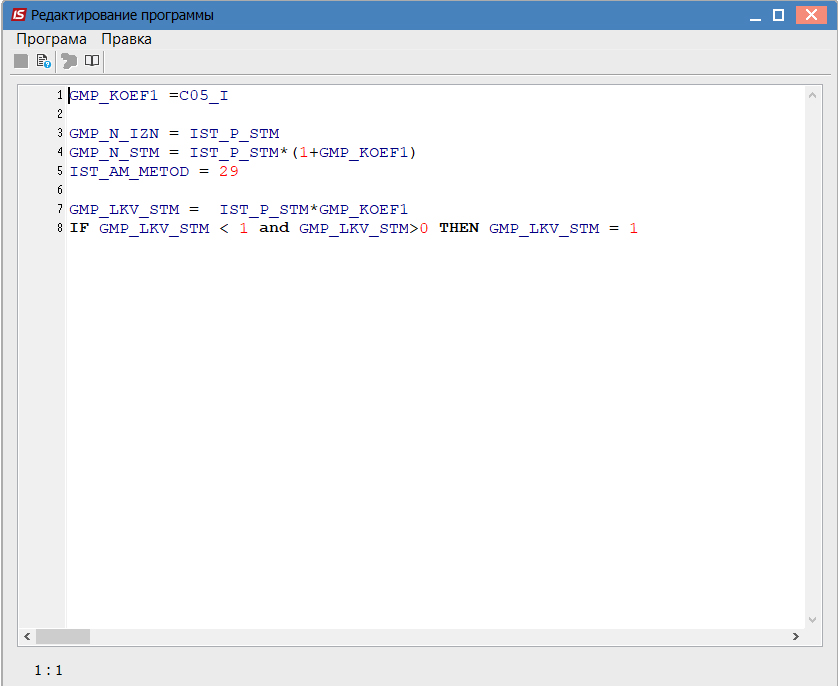

Також в налаштуваннях прописуємо програму (формулу) для нарахування ліквідаційної вартості.

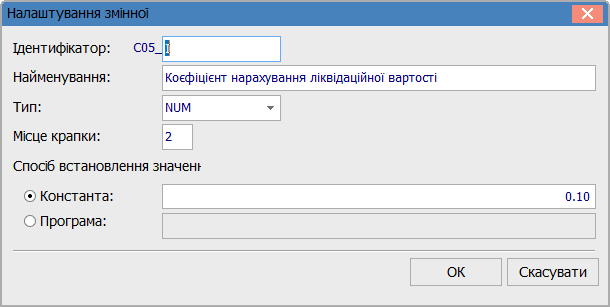

В даній формулі визначено норму ліквідаційної вартості у 10% від первісної вартості основного засобу.

Отже, ми визначили ті основні засоби на які буде нарахована ліквідаційна вартість та призначили їм відповідну групу переоцінки (Доречі, це також можливо зробити не програмно, а вручну в картці ОЗ в розділі переоцінка, вибравши зі списку відповідне значення).

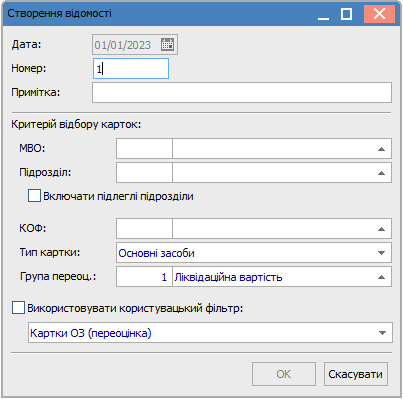

В розділі Періоди закриваємо останній місяць року - період грудень та переходимо в січень нового року. Далі переходимо до безпосереднього розрахунку ліквідаційної вартості. Заходимо в розділ Відомості переоцінки та через Реєстр – Створити, створюємо переоцінку в якій вибираємо потрібну групу переоцінки.

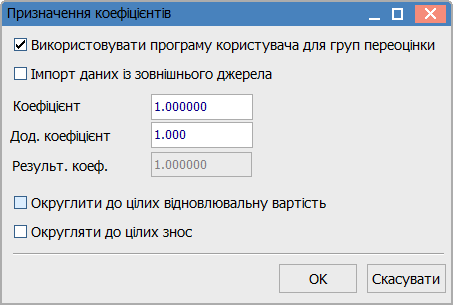

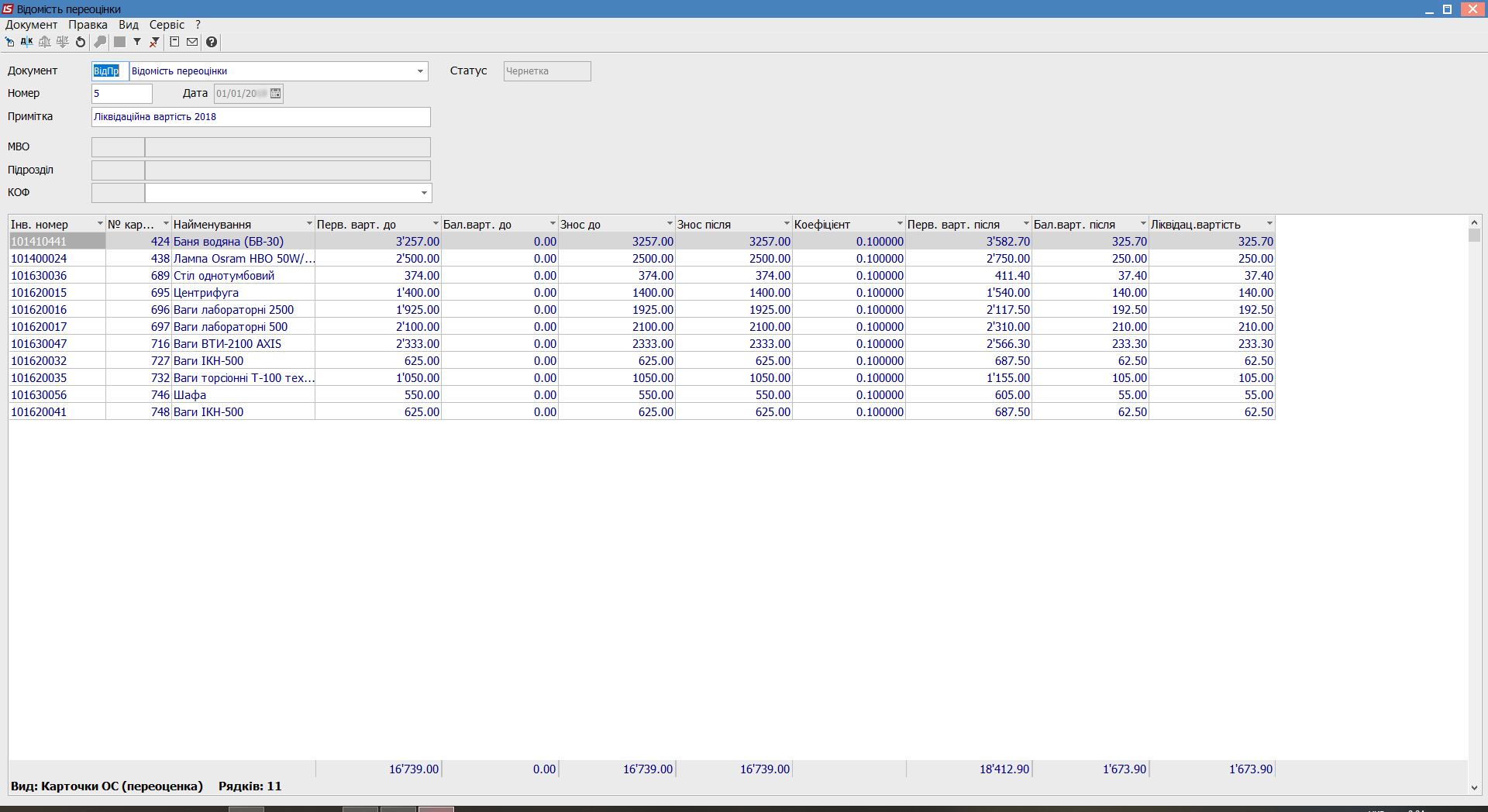

В створену відомість попадуть лише ті картки які ми раніше відібрали. Далі, по комбінації клавіш Alt+G визначаємо програмний розрахунок переоцінки.

В результаті отримаємо нарахування ліквідаційної вартості у розмірі 10% від первісної вартості.

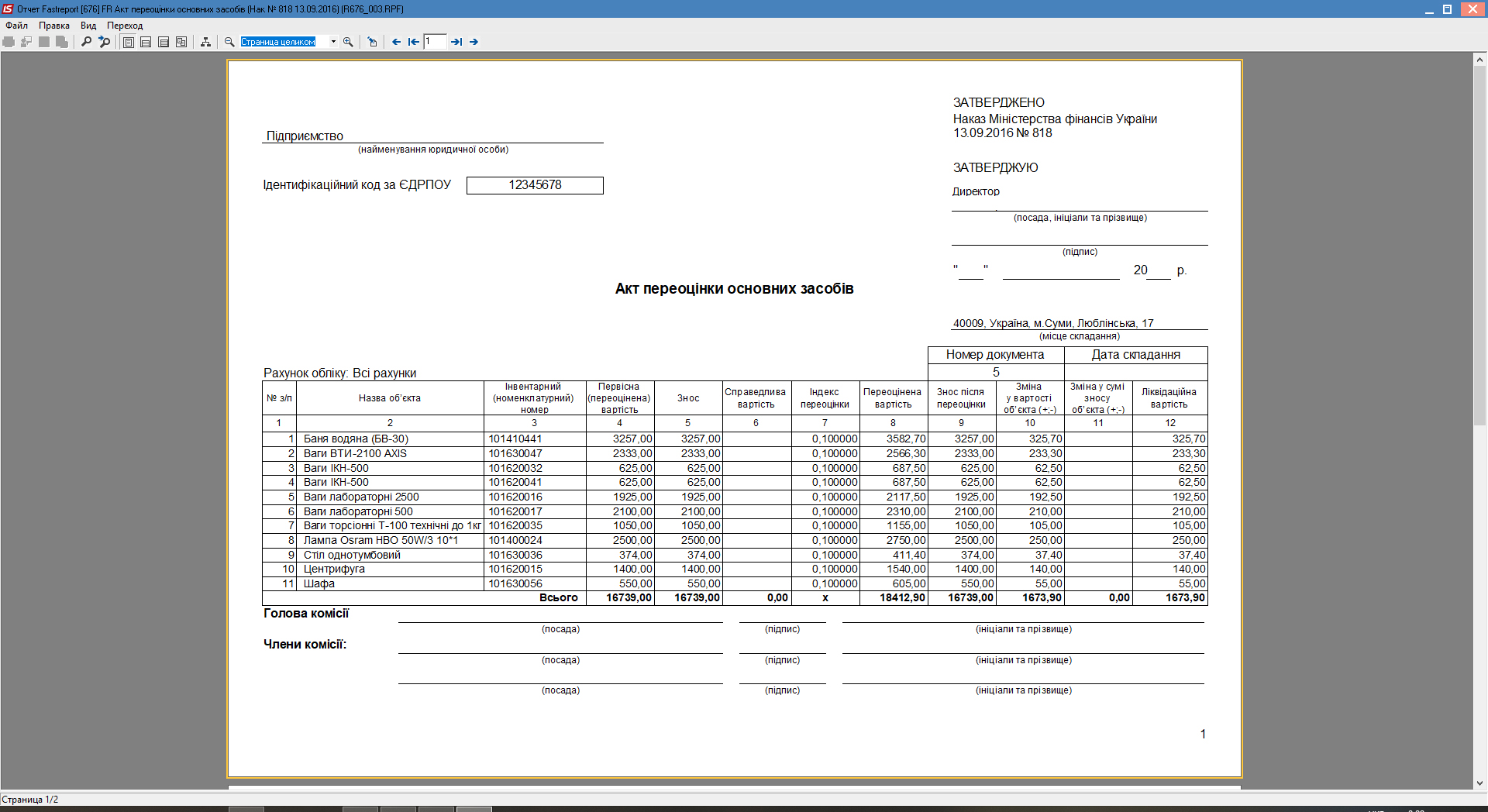

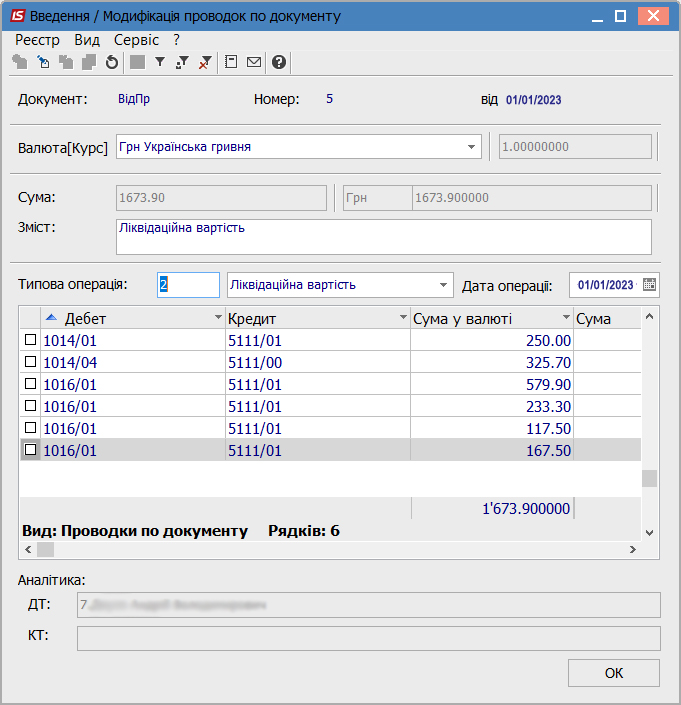

Друкована форма звіту виглядає так:

Далі затверджуємо відомість та робимо відповідне проведення.

Отож ліквідаційна вартість нарахована.

Якщо вас цікавить програма українського розробника з широкими можливостями і ви в пошуках надійного партнера, звертайтеся за телефонами: (095) 036-40-04, (098) 036-40-04, (073) 036-40-04, або залиште заявку.

Автор: Рибалко Максим, провідний спеціаліст ISpro ГК “Інтелектуальний сервіс”

Дякуємо за увагу!

Дізнайтеся більше про ISpro

Читайте також:

- Місяць тому...

Автоматичний розрахунок індексації в ISpro: налаштування, розрахунок та контроль результатів

Правильний розрахунок індексації заробітної плати вимагає врахування багатьох факторів — від змін посадових окладів та базових місяців до актуальних індексів споживчих цін. Для бухгалтерів бюджетних установ це означає необхідність постійного контролю значного обсягу даних та виконання численних перевірок. Використання автоматизованих інструментів ISpro дозволяє суттєво спростити цей процес, підвищити точність розрахунків та забезпечити відповідність вимогам законодавства. - 2 місяці тому...

Відпускні у 2026 році — складні випадки та вирішення в ISpro

Період відпусток вже зовсім близько — і разом із ним традиційно зростає навантаження на бухгалтерів із заробітної плати. Одне з найбільш “болючих” питань у цей час — правильне нарахування відпускних, адже цей процес має чимало нюансів і підводних каменів. - 3 місяці тому...

Розсилка розрахункових листів працівникам на e-mail з облікової системи

Як автоматизувати розсилку розрахункових листів працівникам і відмовитися від паперових “корінців”? Розглядаємо покрокове налаштування в ISpro та показуємо, як надсилати листи на e-mail за кілька хвилин. - Місяць тому...

Як бюджетна установа автоматизувала розрахунок індексації та скоротила час на нарахування зарплати за допомогою “ISpro”

Після відновлення індексації заробітної плати у 2026 році багато бюджетних установ знову зіткнулися з питанням, яке тривалий час залишалося неактуальним. Якщо раніше бухгалтери здебільшого контролювали лише зміни окладів та нарахування заробітної плати, то тепер до цього додався ще й обов'язок правильно визначати право працівників на індексацію, розраховувати її розмір та контролювати всі кадрові зміни, які впливають на результат. Для однієї з бюджетних установ повернення індексації та інші питання по розрахунку заробітної плати стало сигналом переглянути існуючий підхід та автоматизувати процеси, які раніше виконувалися вручну. - 4 місяці тому...

Фінансове планування та аналіз у ISpro: кошториси, асигнування та контроль бюджету

Фінансове планування в бюджетній установі потребує точності та постійного контролю. Як автоматизувати формування кошторисів, планування асигнувань і аналіз виконання бюджету? Розглядаємо можливості модуля ISpro. - 2 місяці тому...

Розрахунок зарплати та відпускних: коли Excel вже не справляється (практичний досвід підприємства)

Розрахунок заробітної плати — одна з найскладніших ділянок бухгалтерського обліку. Це не просто нарахування окладу чи премії, а постійна робота з великою кількістю змінних. - 5 місяців тому...

Єдина система для кадрів, зарплати та звітності: досвід впровадження ISpro для Відділу освіти

Відділ освіти зіткнувся з ручними перерахунками, складною звітністю та ризиком помилок через застаріле ПЗ. Перехід на ISpro дозволив автоматизувати розрахунок заробітної плати, інтегрувати табель і кадрові документи, налагодити повну передачу звітності до M.E.Doc та мінімізувати ризики штрафів. У статті — детальний розбір проблем, рішення та практичних результатів впровадження. - 8 місяців тому...

Автоматизація обліку в бюджетних установах: з чого почати?

Бухгалтери бюджетних установ часто зіштовхуються з великим обсягом інформації, складною звітністю та постійними змінами законодавства. Коли робочий день розписаний до хвилини, навіть незначна помилка може обійтися дуже дорого — призвести до втрати часу, зайвих хвилювань і додаткових витрат ресурсів. Саме тому автоматизація обліку — не просто сучасний тренд, а необхідний крок до стабільності, точності та впевненості у своїй роботі. - 8 місяців тому...

Чому Excel не підходить для бухгалтерського обліку в бюджетній установі

Excel досі часто використовують для обліку, але у 2025 році цього вже недостатньо — тим більше, коли йдеться про бюджетні установи. - 6 місяців тому...

ISpro для бюджетних медичних установ: комплексна автоматизація обліку та управління

Сучасні медичні заклади бюджетної сфери працюють у складних умовах: постійні зміни законодавства, жорсткі вимоги до фінансової дисципліни, контроль використання коштів та значне навантаження на бухгалтерські служби. Облікова система ISpro забезпечує комплексну автоматизацію бюджетного, бухгалтерського та кадрового обліку, допомагаючи лікарням, КНП і центрам ПМСД працювати прозоро, системно та відповідно до чинних нормативів. У статті розглянемо, як ISpro оптимізує фінансові процеси медичної установи та які переваги отримує заклад після впровадження системи.