ISpro: суміщення посад - нюанси оформлення та скасування

Оновлено 17.09.2024 р.

На відміну від сумісництва, суміщення посад або професій здійснюється за одним трудовим договором, завжди на одному підприємстві та в межах встановленої тривалості робочого дня. Як правило, суміщення посад застосовується у разі тимчасової відсутності працівника на робочому місці: через хворобу, відпустку, відрядження тощо.

Тобто суміщення професій (посад) допускається в тих випадках, коли працівник за своєю кваліфікацією може забезпечити якісне виконання як основної роботи, так і суміщеної (додаткової) роботи. Існують також інші обмеження на роботу за суміщенням, встановлені, зокрема, ч.3 ст.22 КЗпП, де передбачено, що законодавством можуть бути встановлені вимоги щодо віку, рівня освіти, стану здоров’я працівника, і ст.25-1 КЗпП, якою встановлено обмеження спільної роботи родичів на підприємстві, в установі, організації.

У ч. 1 ст. 21 КЗпП йдеться, що виконувана робота визначається угодою між працівником і власником підприємства, установи, організації або уповноваженим ним органом чи фізичною особою. Розміри доплат за суміщення професій (посад) або виконання обов’язків тимчасово відсутнього працівника, згідно з ч. 2 ст. 105 КЗпП, встановлюється на умовах, передбачених у колективному договорі. Якщо колективний договір на підприємстві, в установі, організації не укладено, власник або уповноважений ним орган зобов’язаний погодити питання доплат із профспілковим органом, який представляє інтереси більшості працівників, а якщо його немає – з іншим органом, уповноваженим на представництво трудовим колективом (ч. 2 ст. 97 КЗпП).

Потрібно пам’ятати, що суміщення посад є істотною зміною умов праці, про що працівника слід попередити за два місяці (ч. 2 ст. 32 КЗпП). Так само йому треба повідомити про припинення суміщення, якщо воно було встановлено на невизначений термін. Також роботодавець повинен звернути увагу на те, що суміщення професій і посад можливо тільки за згоди працівника. Угода про суміщення посад укладається на певний термін або без зазначення такого строку. Згідно з Інструкцією оформляється суміщення посад наказом. У наказі про суміщення потрібно обов’язково вказати суміщену посаду, а також розмір доплати за це. Працівника, який суміщатиме посади, потрібно ознайомити з наказом під розписку.

Скасування суміщення посад також оформляється наказом. Внесення в трудову книжку відомостей про суміщення Інструкцією про порядок ведення трудових книжок працівників, затвердженої наказом Мінпраці, Мін’юсту і Мінсоцзахисту України №58 від 29 липня 1993 р., не передбачено, але прямо не забороняється. Тому в деяких випадках у трудову книжку можна внести запис про суміщення професій (посад), якщо працівник, наприклад, працює за суміщенням на такій професії (посаді), що дає йому право на пенсію зі віком на пільгових умовах.

Слід пам’ятати, що зменшення чисельності працівників внаслідок суміщення професій (посад) не може бути підставою для зміни встановленого підприємствам, установам та організаціям ліміту чисельності та затвердженого штатного розкладу, скасування підрозділів тощо. Більше того, за відсутності відповідної штатної одиниці у штатному розписі немає підстав для суміщення цієї посади і встановлення за це доплати.

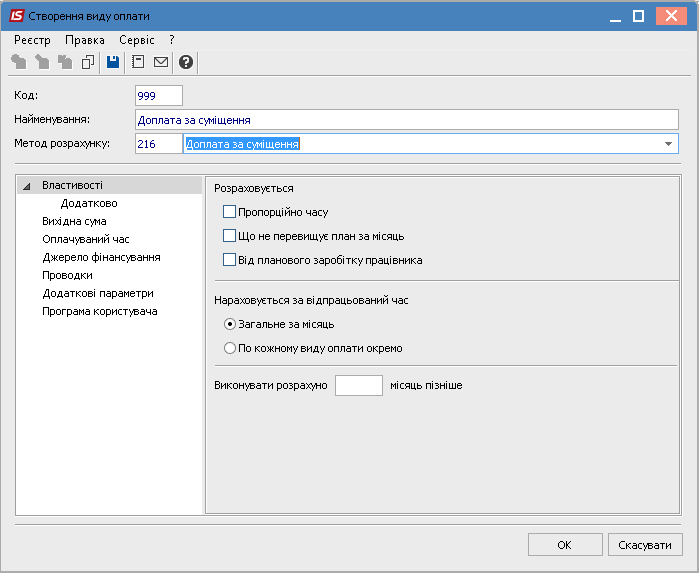

В програмі ISpro реалізовано два методи розрахунку для цього виду оплати. Для налаштування, потрібно перейти Облік праці й заробітної плати - Параметри - Налаштування - Види оплат - Надбавки і доплати, тиснемо Реєстр - Створити (insert).

У властивостях налаштовуємо згідно чого проводиться розрахунок (пропорційно часу, що не перевищує план за місяць від планового заробітку працівника), та відпрацьований час (загальне за місяць).

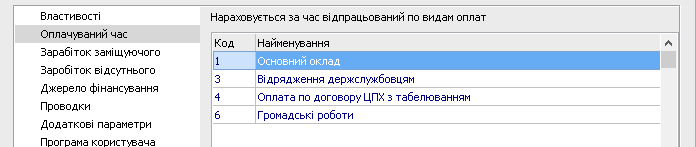

У Вихідну суму налаштовуємо види оплат (від яких нараховується) та Оплачуваний час налаштовуємо вид оплати по плановому часу(оклад та ін.).

Увага!!! В програмі IS-pro, метод розрахунку 216 Доплата за суміщення, не можна розрахувати без штатного розкладу.

216 Доплата за суміщення на відміну від 8 Доплата за заміщення передбачає наявність інформації про посади яку працівник поєднує. Ця інформація (оклад та ін.) використовується в розрахунку доплати. Працівник суміщає посаду яка вакантна (інакше це заміщення, а не поєднання). Тому про неї немає інформації в реєстрі особових рахунків працівників. У штатному розкладі зберігається інформація про посади, в тому числі і вакантних. Тому інформацію про посади для розрахунку суміщення програма отримує із Штатного розкладу.

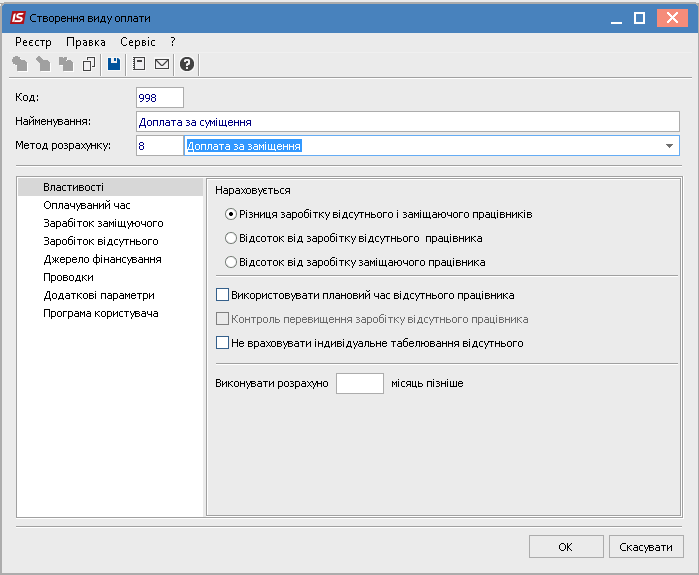

Якщо в програмі ISpro, не налаштовано штатний розклад, то потрібно використовувати метод розрахунку 8 Доплата за заміщення. Щоб налаштувати надбавку, переходимо Облік праці й заробітної плати - Параметри - Налаштування - Види оплат - Надбавки і доплати, тиснемо Реєстр - Створити (insert).

У властивостях ставимо позначку, згідно чого розраховується (різниця від заробітку/відсоток від заробітку відсутнього або заміщаючого працівника). В оплачуваний час налаштовуємо нарахування за час відпрацьований по видам оплат.

Заробіток заміщуючого та заробіток відсутнього налаштовуємо відповідно.

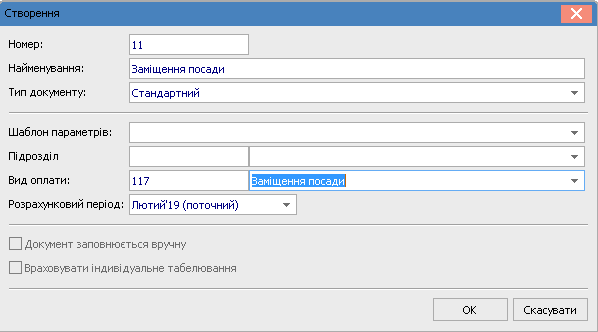

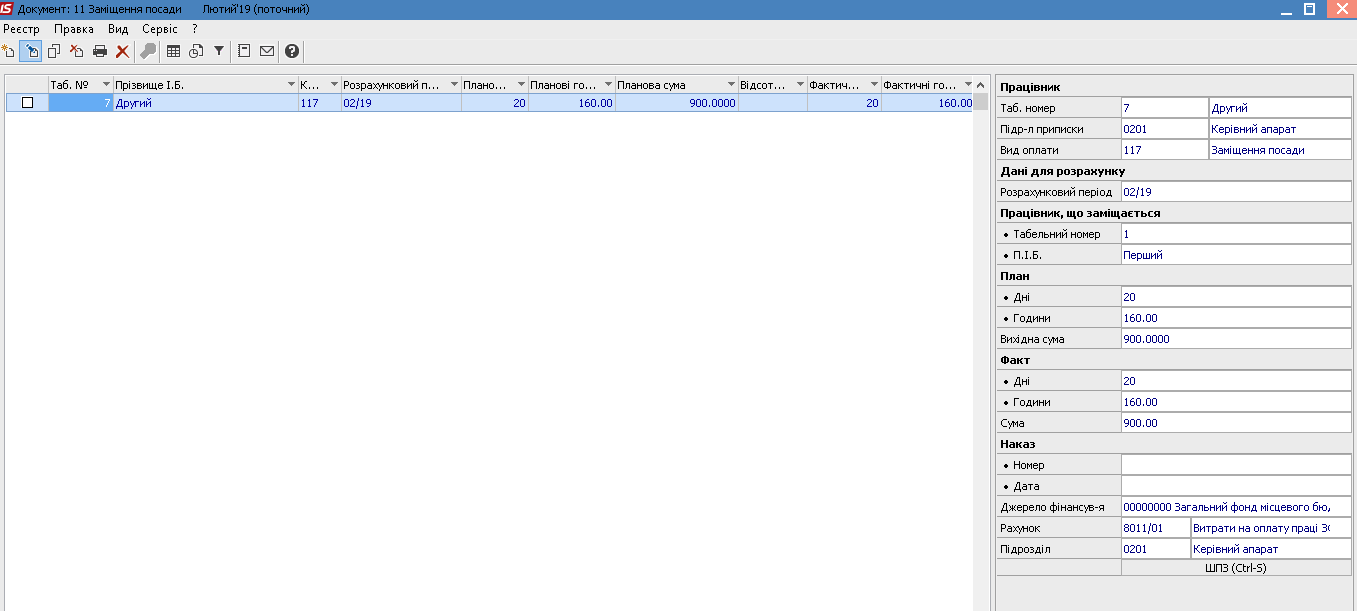

В універсальному документі (Облік праці й заробітної плати - Документи - Універсальний документ - Реєстр - Створити) створюємо документ.

У правій частині, вказуємо працівника що заміщує, та заміщається. Програма автоматично розрахує вихідну суму згідно налаштування виду оплат. Можемо відкоригувати фактично відпрацьовані дні або години.

Закриваємо документ як завжди і проводимо його до розрахункового листа співробітника.

Ось і все, сподіваємось все було зрозуміло. Якщо вам сподобалась стаття - поділіться нею з друзями у Facebook.

Якщо залишилися запитання по роботі в системі будемо раді вам допомогти на нашій лінії консультації куди ви зможете звернутися за телефонами: (095) 036-40-04, (098) 036-40-04, (073) 036-40-04 або залишити заявку і ми зв'яжемося з вами зручним для вас способом.

Автор: Чернокол Павло, провідний спеціаліст ISpro ГК “Інтелектуальний сервіс”

Дізнайтеся більше про ISpro

Читайте також:

- Місяць тому...

Автоматичний розрахунок індексації в ISpro: налаштування, розрахунок та контроль результатів

Правильний розрахунок індексації заробітної плати вимагає врахування багатьох факторів — від змін посадових окладів та базових місяців до актуальних індексів споживчих цін. Для бухгалтерів бюджетних установ це означає необхідність постійного контролю значного обсягу даних та виконання численних перевірок. Використання автоматизованих інструментів ISpro дозволяє суттєво спростити цей процес, підвищити точність розрахунків та забезпечити відповідність вимогам законодавства. - 2 місяці тому...

Відпускні у 2026 році — складні випадки та вирішення в ISpro

Період відпусток вже зовсім близько — і разом із ним традиційно зростає навантаження на бухгалтерів із заробітної плати. Одне з найбільш “болючих” питань у цей час — правильне нарахування відпускних, адже цей процес має чимало нюансів і підводних каменів. - 3 місяці тому...

Розсилка розрахункових листів працівникам на e-mail з облікової системи

Як автоматизувати розсилку розрахункових листів працівникам і відмовитися від паперових “корінців”? Розглядаємо покрокове налаштування в ISpro та показуємо, як надсилати листи на e-mail за кілька хвилин. - Місяць тому...

Як бюджетна установа автоматизувала розрахунок індексації та скоротила час на нарахування зарплати за допомогою “ISpro”

Після відновлення індексації заробітної плати у 2026 році багато бюджетних установ знову зіткнулися з питанням, яке тривалий час залишалося неактуальним. Якщо раніше бухгалтери здебільшого контролювали лише зміни окладів та нарахування заробітної плати, то тепер до цього додався ще й обов'язок правильно визначати право працівників на індексацію, розраховувати її розмір та контролювати всі кадрові зміни, які впливають на результат. Для однієї з бюджетних установ повернення індексації та інші питання по розрахунку заробітної плати стало сигналом переглянути існуючий підхід та автоматизувати процеси, які раніше виконувалися вручну. - 4 місяці тому...

Фінансове планування та аналіз у ISpro: кошториси, асигнування та контроль бюджету

Фінансове планування в бюджетній установі потребує точності та постійного контролю. Як автоматизувати формування кошторисів, планування асигнувань і аналіз виконання бюджету? Розглядаємо можливості модуля ISpro. - 2 місяці тому...

Розрахунок зарплати та відпускних: коли Excel вже не справляється (практичний досвід підприємства)

Розрахунок заробітної плати — одна з найскладніших ділянок бухгалтерського обліку. Це не просто нарахування окладу чи премії, а постійна робота з великою кількістю змінних. - 5 місяців тому...

Єдина система для кадрів, зарплати та звітності: досвід впровадження ISpro для Відділу освіти

Відділ освіти зіткнувся з ручними перерахунками, складною звітністю та ризиком помилок через застаріле ПЗ. Перехід на ISpro дозволив автоматизувати розрахунок заробітної плати, інтегрувати табель і кадрові документи, налагодити повну передачу звітності до M.E.Doc та мінімізувати ризики штрафів. У статті — детальний розбір проблем, рішення та практичних результатів впровадження. - 8 місяців тому...

Автоматизація обліку в бюджетних установах: з чого почати?

Бухгалтери бюджетних установ часто зіштовхуються з великим обсягом інформації, складною звітністю та постійними змінами законодавства. Коли робочий день розписаний до хвилини, навіть незначна помилка може обійтися дуже дорого — призвести до втрати часу, зайвих хвилювань і додаткових витрат ресурсів. Саме тому автоматизація обліку — не просто сучасний тренд, а необхідний крок до стабільності, точності та впевненості у своїй роботі. - 8 місяців тому...

Чому Excel не підходить для бухгалтерського обліку в бюджетній установі

Excel досі часто використовують для обліку, але у 2025 році цього вже недостатньо — тим більше, коли йдеться про бюджетні установи. - 6 місяців тому...

ISpro для бюджетних медичних установ: комплексна автоматизація обліку та управління

Сучасні медичні заклади бюджетної сфери працюють у складних умовах: постійні зміни законодавства, жорсткі вимоги до фінансової дисципліни, контроль використання коштів та значне навантаження на бухгалтерські служби. Облікова система ISpro забезпечує комплексну автоматизацію бюджетного, бухгалтерського та кадрового обліку, допомагаючи лікарням, КНП і центрам ПМСД працювати прозоро, системно та відповідно до чинних нормативів. У статті розглянемо, як ISpro оптимізує фінансові процеси медичної установи та які переваги отримує заклад після впровадження системи.