Аліменти: нюанси при розрахунку та оподаткування у 2019 році

Оновлено 30.10.2024 р.

Аліментами, відповідно до чинного законодавства, називаються кошти, котрі виплачуються дитині одним із батьків. Тобто, ці кошти є власністю дитини і батьки (опікуни) повинні витрачати їх на користь дитини.

Аліменти можуть батьки сплачувати добровільно. Якщо компромісу досягти не вдається , далі рішення за судом. За загальним правилом (ст. 180 СКУ) батьки повинні утримувати дитину до досягнення нею повноліття, тобто 18 років.

Багатьох батьків цікавить питання чи зобов’язані вони платити аліменти на дитину. Законодавством передбачено, що платити батьки повинні до повноліття, але якщо дитина навчається, то батьки зобов’язані підтримувати її до 23-річчя. У разі припинення навчання дитина втрачає право на отримання аліментів (ст. 199 СКУ). Також не може претендувати на аліменти дитина, яка навчається на заочній формі і має можливість самостійно заробляти.

Також, якщо повнолітня дитина є непрацездатною і потребує матеріальної допомоги (ч. 1 ст. 198 СКУ), за умови, що батьки дитини мають можливість надавати таку допомогу. Як правило, тут йдеться про осіб з інвалідністю. Виплати в цьому випадку стягатимуться протягом усього періоду непрацездатності.

Аліменти на повнолітню дитину чи на неповнолітню можуть сплачуватися в двох варіантах:

1. В твердій грошовій формі ( в такому разі береться індексація);

2. Сума, яка вираховується із заробітної плати одного з батьків: Державою встановлюється мінімальна та максимальна сума аліментів. Перша становить 50% від прожиткового мінімуму, визначеного для дітей відповідної вікової категорії. Максимальна — 10 прожиткових мінімумів.

З 01.01.2024 року прожитковий мінімум для дітей віком до 6 років становить 2563 грн., для дітей віком від 6 до 18 років – 3196 грн., для дітей від 18 до 23 років – 3028 грн.

Для дітей віком до 6 років мінімум 1281,5 грн. (50% від прожиткового мінімуму), максимум – 125630 грн. Для дітей віком від 6 до 18 років мінімум – 1598 грн., максимум – 31960 грн. Для дітей віком від 18 до 23 років мінімум 1514 грн., максимум – 30280 грн.

Якщо рішення суду містить уточнення ”але не менше 50% прожиткового мінімуму для дитини відповідного віку”, а присуджена частка доходу або тверда сума аліментів менше зазначеної суми, то треба утримувати суму гарантованого мінімуму.

Сплачувати аліменти один з батьків, що не проживає з дитиною, може як добровільно, так і примусово.

Частиною 1-3 ст. 187 сімейного кодексу України передбачено добровільну сплату. У такому разі один із батьків може подати за місцем своєї роботи заяву про відрахування аліментів на дитину з його зарплати. На підставі такої заяви аліменти перераховують не пізніше за триденний строк із дня, встановленого для виплати зарплати.

Затвердженої форми заяви немає. Тому вона складається в довільній формі, але необхідно обов’язково зазначити таку інформацію:

- П.І.Б., реквізити документа, який підтверджує особу стягувача (паспорт);

- Реквізити банківського рахунку, на яких будуть перераховуватися кошти;

- Розмір відрахування та строк, протягом якого їх перераховувати.

Заяву про добровільну сплату аліментів можна відкликати у будь який момент.

Така заява є наслідком, а підставою може бути усна домовленість батьків дитини, нотаріально засвідчений письмовий договір про сплату аліментів на дитину між батьками або рішення суду.

Якщо один з батьків, що не проживає з дитиною, відмовляється добровільно сплачувати аліменти, то підставою для примусового стягнення аліментів є постанова виконавця про звернення стягнення на зарплату боржника на підставі відповідного рішення суду, постанова виконавця про звернення стягнення на зарплату на підставі виконавчого запису нотаріуса на договір між батьками про виплату аліментів на дитину, заява від одержувача аліментів та виконавчий лист.

Види доходів, з яких можна і не можна стягувати аліменти, прописані в Переліку № 146. Зокрема, аліменти утримуються із зарплати за основним місцем роботи і сумісництвом (за його наявності), усіх видів доплат і надбавок, матеріальної допомоги на оздоровлення. Водночас не утримуються з вихідної допомоги при звільненні, компенсації за невикористану відпустку.

Але є і спірний момент — допомога з тимчасової непрацездатності. Мається на увазі саме сума, отримана від ФСС. Відзначимо, що оплата перших 5 днів тимчасової непрацездатності за рахунок установи сумнівів не викликає: з неї аліменти утримуються однозначно. При цьому згідно з пп. 10 і 11 Переліку № 146 аліменти утримуються з допомоги по тимчасовій непрацездатності.

Аліменти не підлягають обкладенню ПДФО і ВЗ згідно з п.п. 165.1.14 ПКУ. Виняток становлять аліменти, отримані від нерезидента. Також аліменти не є базою для нарахування ЄСВ.

При цьому дохід працівника — платника аліментів відображають у формі № 1ДФ без вирахування сум аліментів, з ознакою доходу ”101”. Аліменти відображають із зазначенням номера реєстраційної облікової картки платника податку — одержувача таких аліментів з ознакою доходу ”140”. Також їх показують у загальній сумі нарахованого і виплаченого доходу за рядком для ВЗ.

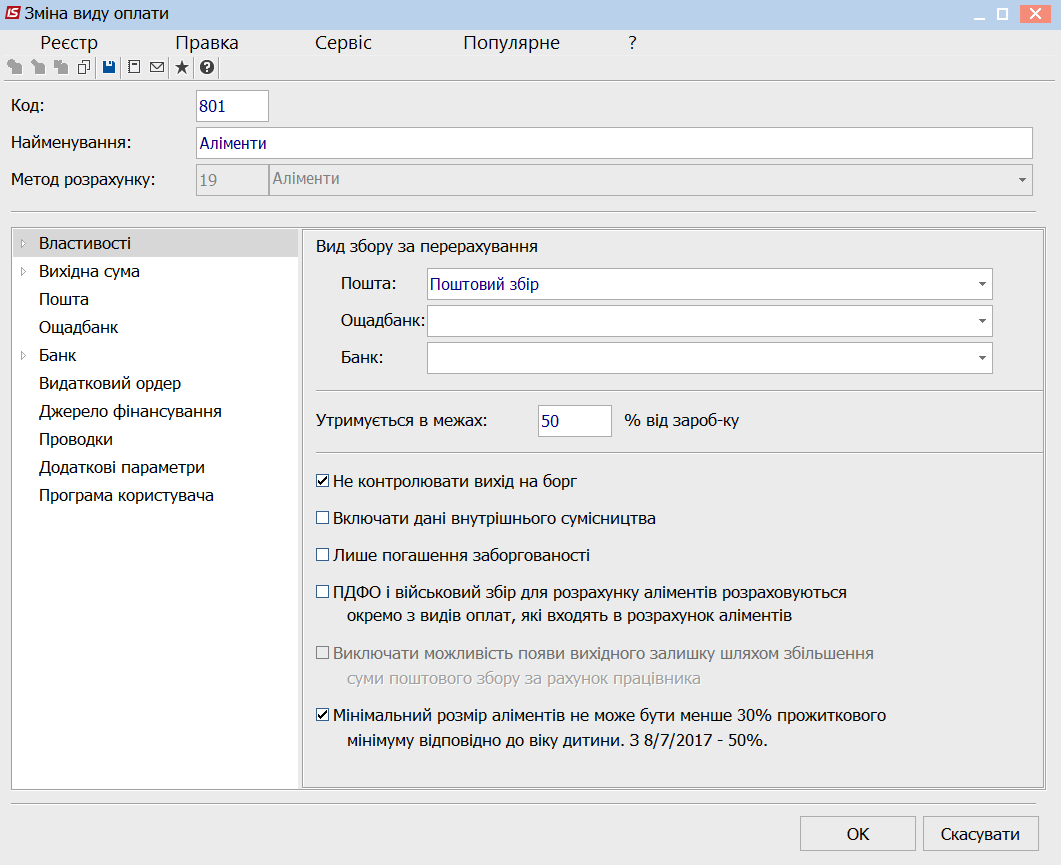

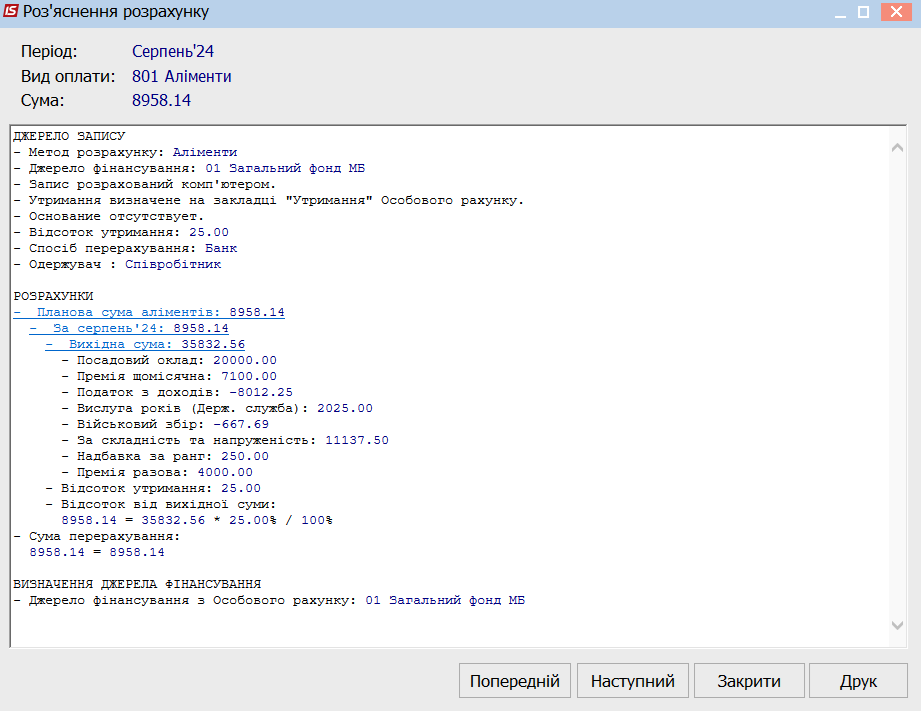

У програмі ISpro нарахування аліментів починається з налаштування Аліментів. Для цього переходимо в Параметри - Налаштування та на закладці Виконавчі листи через Реєстр - Копіювати заносимо новий вид виплати. Обраємо при створенні Метод розрахунку 19 Аліменти. Та проводимо відповідні налаштування.

На цій закладці також визначається відсоток утримання із заробітної плати параметром Утримується в межах: % від заробітної плати, в якому встановлюється максимальний відсоток від суми заробітку, в межах якого розраховується утримання. При перевищенні розрахованої суми над розрахованою межею, залишок записується в заборгованість і переноситься на наступний місяць. Сума утримання не перевищує вказаного відсотка від заробітку.

При установці параметра Не контролювати вихід на борг система порівнює суму у відомості з сальдо розрахункового листка і не дозволяє виплатити більше. При завданні цього параметра, сума утримання резервується і за відсутності боргу підприємства.

Параметр Включати дані внутрішнього сумісника - для працівника, працюючого за сумісництвом при установці цієї відмітки в розрахунок включаються дані по основній посаді та по суміснику.

При встановленому параметрі Прибутковий податок для розрахунку аліментів обчислюється окремо з видів оплат, аліментів, що входять в розрахунок, прибутковий податок для аліментів розраховується з вказаних в таблиці аліментів видів оплат, оскільки існують види оплат, з яких прибутковий податок береться, а аліменти на них не розраховуються (відрядні зверху добової норми).

Установка параметра Тільки погашення заборгованості дозволяє погашати заборгованість по аліментах, без розрахунку аліментів від суми заробітку за місяць. Розмір заборгованості вказується при введенні запису в пункті Утримання модуля Особові рахунки працівників для певного співробітника. Застосовується для утримання по позову. Розрахунок утримання складається з погашення заборгованості.

Параметр Мінімальний розмір аліментів не може бути менше 30% прожиткового мінімуму відповідно до віку дитини. З 8/7/17 - 50%

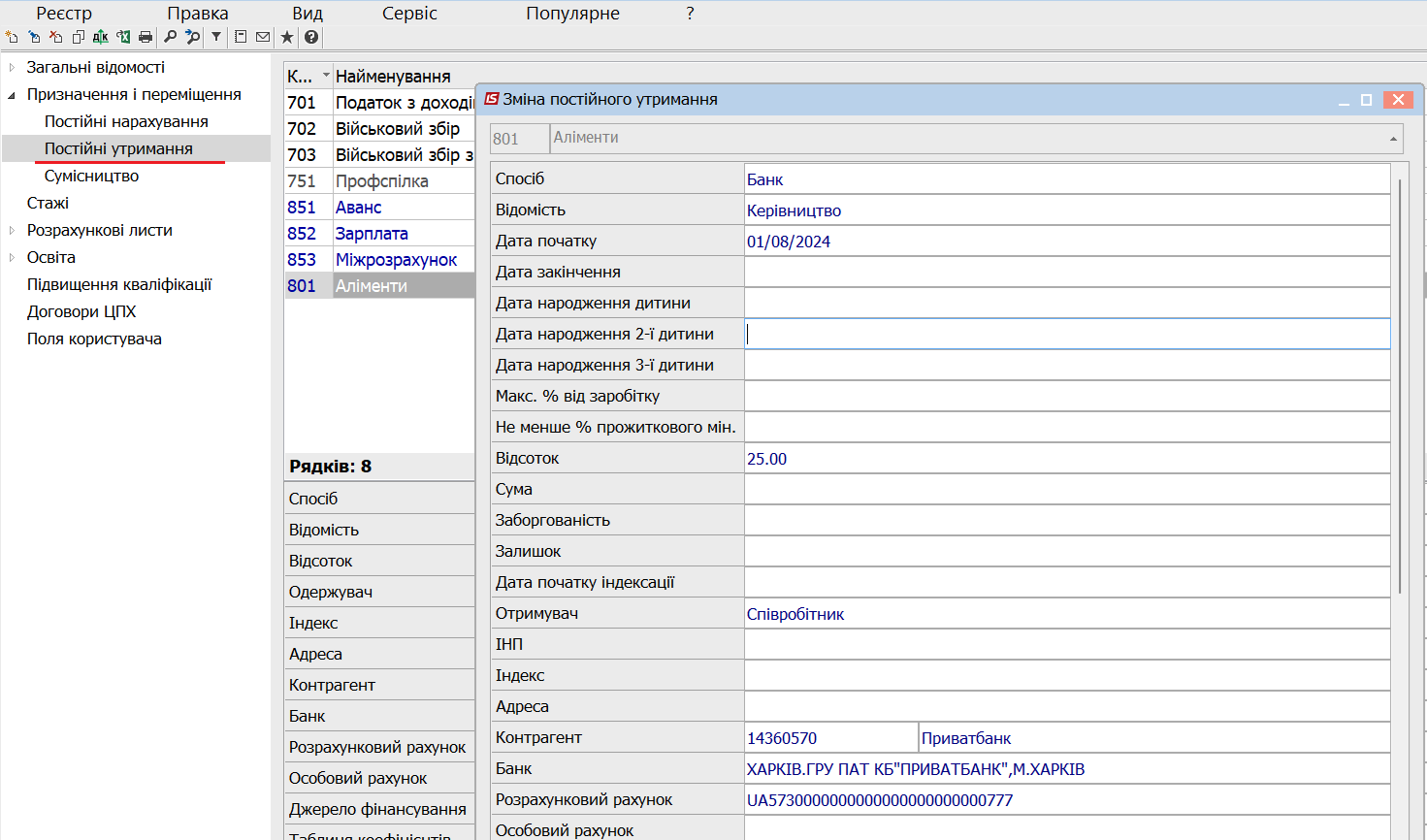

Після цього в Особовому рахунку працівника на закладці Призначення та переміщення - Постійні утримання заносимо новий вид утримання Аліменти через Реєстр - Створити або клавішу Insert на клавіатурі.

Заносимо вид оплати Аліменти, заповнюємо Поле - Спосіб оплати, дату початку нарахувань та дату закінчення утримання, відсоток утримання або сума, отримувач та контрагент.

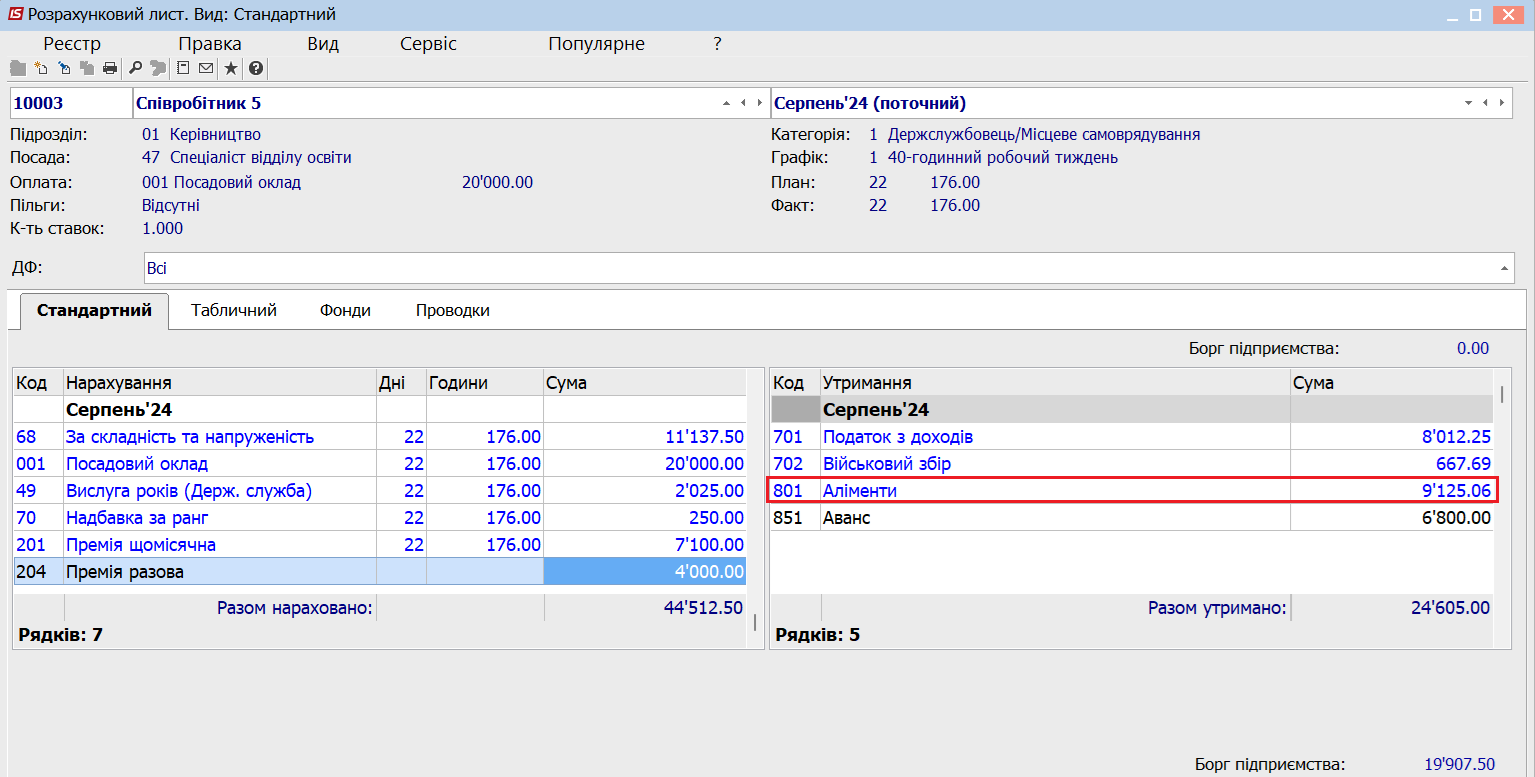

Після цього у Розрахунковому листку з’являється новий вид утримання Аліменти.

У роз’ясненні розрахунку є можливість переглянути спосіб розрахунку утримання.

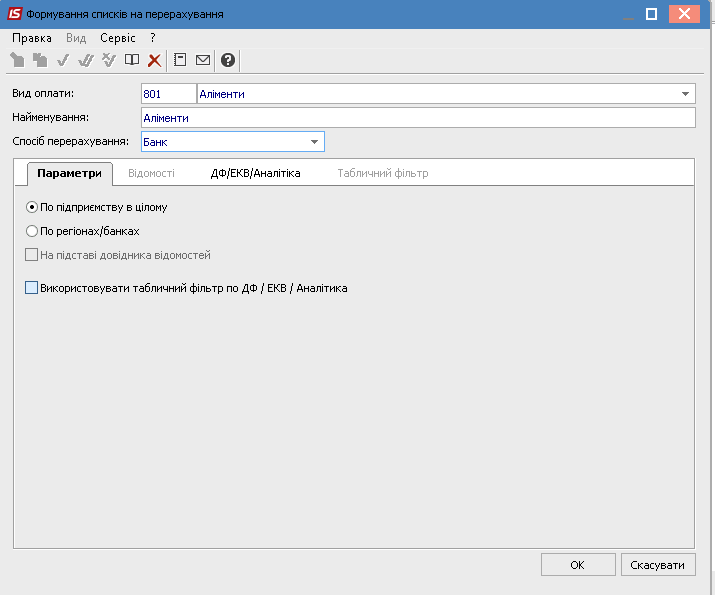

Перерахування Аліментів здійснюється через систему Списки на перерахування. Для цього через Реєстр - Сформувати документ вказуємо вид утримання Аліменти.

Списки на перерахування аліментів закриваються тільки за архівні облікові періоди.

Якщо вас цікавить програма українського розробника з широкими можливостями і ви в пошуках надійного партнера, звертайтеся за телефонами: (095) 036-40-04, (098) 036-40-04, (073) 036-40-04, або залиште заявку тут

Більше інформації про ISpro: Бюджет тут

Більше інформації про ISpro: Освіта тут

Більше інформації про ISpro: ERP тут

Автор: Дяченко Євген, провідний спеціаліст ISpro в ГК “Інтелектуальний сервіс”.

Дізнайтеся більше про ISpro

Читайте також:

- 16 днів тому...

Фінансове планування та аналіз у ISpro: кошториси, асигнування та контроль бюджету

Фінансове планування в бюджетній установі потребує точності та постійного контролю. Як автоматизувати формування кошторисів, планування асигнувань і аналіз виконання бюджету? Розглядаємо можливості модуля ISpro. - Місяць тому...

Єдина система для кадрів, зарплати та звітності: досвід впровадження ISpro для Відділу освіти

Відділ освіти зіткнувся з ручними перерахунками, складною звітністю та ризиком помилок через застаріле ПЗ. Перехід на ISpro дозволив автоматизувати розрахунок заробітної плати, інтегрувати табель і кадрові документи, налагодити повну передачу звітності до M.E.Doc та мінімізувати ризики штрафів. У статті — детальний розбір проблем, рішення та практичних результатів впровадження. - 20 днів тому...

Облік кадрів в ISpro: як спростити роботу кадрової служби

Кадровий облік без зайвої рутини — реально. Дізнайтесь, як модуль «Облік кадрів» в ISpro допомагає автоматизувати документи, контролювати відпустки та зменшити кількість помилок у роботі кадрової служби. - 4 місяці тому...

Автоматизація обліку в бюджетних установах: з чого почати?

Бухгалтери бюджетних установ часто зіштовхуються з великим обсягом інформації, складною звітністю та постійними змінами законодавства. Коли робочий день розписаний до хвилини, навіть незначна помилка може обійтися дуже дорого — призвести до втрати часу, зайвих хвилювань і додаткових витрат ресурсів. Саме тому автоматизація обліку — не просто сучасний тренд, а необхідний крок до стабільності, точності та впевненості у своїй роботі. - 2 місяці тому...

ISpro для бюджетних медичних установ: комплексна автоматизація обліку та управління

Сучасні медичні заклади бюджетної сфери працюють у складних умовах: постійні зміни законодавства, жорсткі вимоги до фінансової дисципліни, контроль використання коштів та значне навантаження на бухгалтерські служби. Облікова система ISpro забезпечує комплексну автоматизацію бюджетного, бухгалтерського та кадрового обліку, допомагаючи лікарням, КНП і центрам ПМСД працювати прозоро, системно та відповідно до чинних нормативів. У статті розглянемо, як ISpro оптимізує фінансові процеси медичної установи та які переваги отримує заклад після впровадження системи. - 5 місяців тому...

Чому Excel не підходить для бухгалтерського обліку в бюджетній установі

Excel досі часто використовують для обліку, але у 2025 році цього вже недостатньо — тим більше, коли йдеться про бюджетні установи. - Місяць тому...

Виключення місяця з розрахунку середнього заробітку, якщо працівник не працював, але отримав премію: нові правила після 18.07.2025

З 18 липня 2025 року повернули норму про виключення повністю невідпрацьованих місяців із розрахунку середньої зарплати. Якщо працівник не відпрацював жодного робочого дня з поважної причини — місяць і всі нарахування в ньому (включно з преміями) не враховуються. У матеріалі пояснюємо нові правила та показуємо, як автоматизувати розрахунок в ISpro. - 4 місяці тому...

Облік основних засобів у бюджетній установі: інвентаризація без хаосу.

Щороку бухгалтери бюджетних установ стикаються з одним і тим самим викликом — інвентаризацією основних засобів. Це обов’язкова процедура, передбачена нормативами, але для більшості вона асоціюється не з контролем, а з нескінченними паперами, перевірками та нервами. - 9 місяців тому...

Автоматизація річної інвентаризації з ISpro: що варто врахувати в липні

Щороку інвентаризація забирає багато часу й зусиль: потрібно сформувати накази, перевірити залишки, зібрати комісію, виправити виявлені розбіжності... А якщо ще все це вручну — стрес забезпечений. Щоб цього уникнути, варто починати підготовку вже влітку. - 10 місяців тому...

Топ-5 можливостей ISpro: модуль “Облік Основних засобів”

Ефективний облік основних засобів — одна з ключових умов прозорого фінансового управління на підприємстві. ERP-система “ISpro” пропонує потужний функціонал, який дозволяє автоматизувати всі процеси, пов’язані з рухом, обліком, амортизацією та інвентаризацією основних засобів. Пропонуємо ознайомитися з п’ятьма ключовими можливостями