Про поняття та види робочого часу - працюємо з графіками у ISpro

Оновлено 25.09.2024 р.

Робочим часом вважається час, протягом якого працівник згідно із законодавством, колективним і трудовим договором, з підпорядкуванням правилам внутрішнього трудового розпорядку повинен виконувати свої трудові обов'язки на підприємстві, в установі, організації або у фізичної особи - роботодавця.

Це означає, що в робочий час включаються час простоїв не з вини працівника, короткочасні перерви для обігрівання та відпочинку й інші періоди, коли працівник не працював, але за ним зберігалося місце роботи і зарплата цілком чи частково. Разом з тим робочим є і час роботи понад встановлену тривалість У випадках, передбачених законодавством.

Дотримання норм трудового права щодо робочого часу і часу відпочинку є обов'язком як роботодавця, так і для працівників. Останні зобов'язані використовувати весь робочий час для виконання трудової функції, а роботодавець - забезпечити необхідні для цього умови й організувати роботу таким чином, аби не порушувати право працівників на відпочинок.

Згідно із ст. 45 Конституції України максимальна тривалість робочого часу визначається законом. У статті 50 КЗпП України встановлено, що нормальна тривалість робочого часу працівників не може перевищувати 40 годин на тиждень як при п'яти, так і при шестиденному робочому тижні.

Чинне законодавство України не забороняє встановлювати для працівників при укладенні колективного договору меншу тривалість робочого часу (ч. 2 ст. 50 КЗпП). Тривалість робочого часу можна зменшити і за трудовим договором. Так, відповідно до ст. 56 КЗпП за згодою між працівником і власником або уповноваженим ним органом може встановлюватися як при прийнятті на роботу, так і згодом неповний робочий день або неповний робочий тиждень. Праця у цих випадках оплачується пропорційно відпрацьованому часу, а при відрядній оплаті праці-залежно від виробітку.

Неповний робочий час може бути встановлено угодою роботодавця і працівника на певний строк і без зазначення строку. В обов'язковому порядку на прохання працівника неповний робочий час встановлюється для вагітних жінок, жінок, що мають дітей віком до 14 років, дитину-інваліда, для догляду за хворим членом сім'ї відповідно до медичного висновку.

Важливою гарантією трудових прав є норма ч. З ст. 56 КЗпП, відповідно до якої робота на умовах неповного робочого часу не тягне за собою будь-яких обмежень обсягу трудових прав працівників. Особи, які працюють неповний робочий час, користуються тими самими правами, що і працюючі на умовах нормального робочого часу. Їм надається відпустка тієї самої тривалості, надаються вихідні і святкові дні, час роботи зараховується у трудовий стаж.

У сучасних умовах, встановлення неповного робочого часу можливе не тільки з ініціативи працівника, а й власника підприємства, установи, організації. Але в такій ситуації перехід на неповний робочий час може здійснюватися роботодавцем при дотриманні правил ст. 32 КЗпП України. Встановлення неповного робочого часу в цьому випадку є для працівників зміною істотних умов праці, оскільки, як правило, знижується розмір оплати праці. Тому про встановлення неповного робочого часу роботодавець має попередити працівників не пізніше ніж за два місяці. Протягом цих двох місяців зберігаються попередні умови праці. Якщо працівник не згоден працювати в режимі неповного робочого часу, трудовий договір з ним припиняється за п. 6 ст. 36 КЗпП України.

Скорочена тривалість робочого часу-це вид робочого часу, який встановлюється законодавством (ст. 51 КЗпП), є обов'язковим для роботодавця і оплачується як робочий час нормальної тривалості.

Скорочений робочий час встановлюється:

- Для працівників віком від 16 до 18 років - 36 годин на тиждень, для осіб віком від 15 до 16 років (учнів віком від 14 до 15 років, які працюють в період канікул) 24 години на тиждень.

- Для працівників, зайнятих на роботах з шкідливими умовами праці, - не більш як 36 годин на тиждень.

- Для окремих категорій працівників розумової праці, діяльність яких пов'язана з підвищеним інтелектуальним і нервовим напруженням у випадках, передбачених законодавством. До таких працівників віднесені лікарі, вчителі, викладачі середніх спеціальних і вищих навчальних закладів тощо.

Зменшення тривалості роботи напередодні святкових і вихідних днів, у нічний час. Згідно зі ст. 53 КЗпП України напередодні святкових і неробочих днів (ст. 73 КЗпП) тривалість роботи працівників, крім працівників, зазначених у ст. 51 КЗпП України, скорочується на одну годину як при п'ятиденному, так і при шестиденному робочому тижні.

Напередодні вихідних днів тривалість роботи при шестиденному робочому тижні не може перевищувати п'яти годин. При роботі у нічний час установлена тривалість роботи (зміни) скорочується на одну годину. Це правило не поширюється на працівників, для яких уже передбачене скорочення робочого часу. Тривалість нічної роботи зрівнюється з денною у тих випадках, коли це необхідно за умовами виробництва, зокрема в безперервно діючих виробництвах, а також на змінних роботах при шестиденному робочому тижні з одним вихідним днем. Нічним вважається час з 10-ї години вечора до 6-ї години ранку.

Робота у нічний час розглядається у трудовому праві як виняток, вона може негативно вплинути на стан здоров'я. Тому в трудовому законодавстві встановлено обмеження її застосування, а для окремих категорій працівників - повна з- повна заборона.

Забороняється залучення до роботи у нічний час:

- Вагітних жінок, а також жінок, що мають дітей віком до трьох років (ст. 176 КЗпП).

- Осіб молодше вісімнадцяти років (ст. 192 КЗпП).

- Інших категорій працівників, передбачених законодавством.

Робота жінок у нічний час не допускається, за винятком випадків, передбачених ст. 175 КЗпП України. Обмеження не поширюється на жінок, що працюють на підприємствах, де зайняті лише члени однієї родини. Згідно зі ст. 108 КЗпП України робота у нічний час оплачується в підвищеному розмірі, встановленому Генеральною, галузевою (регіональною) угодами і колективним договором, і розмір підвищення оплати не може бути нижче 20% тарифної ставки (окладу) за кожну годину роботи в нічний час.

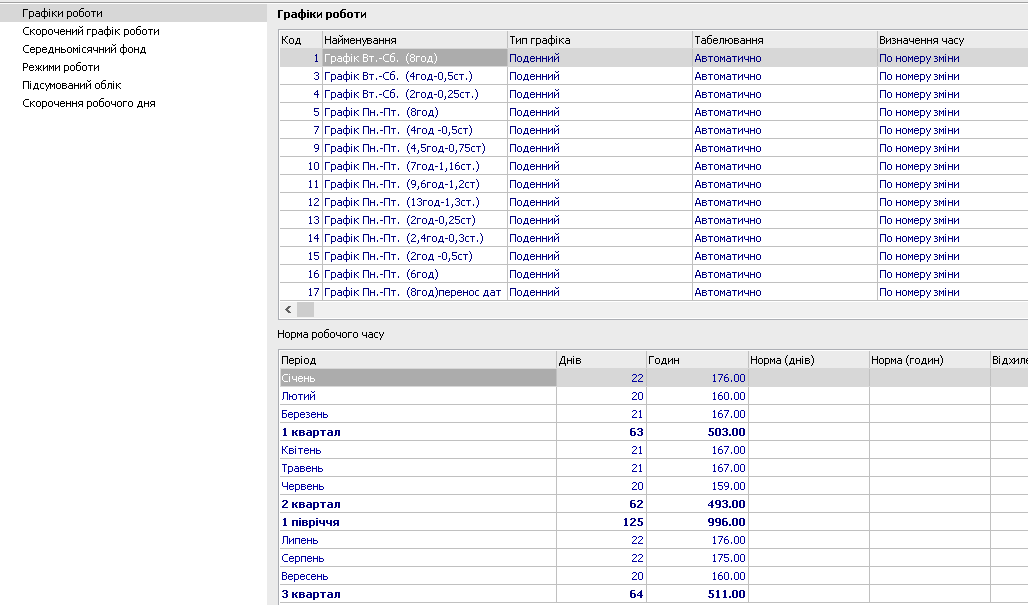

На підставі вище перерахованого, створимо графік в програмі ISpro. Переходимо Облік персоналу - Облік праці й заробітної плати - Параметри - Довідник графіків і режимів робот. Модуль Довідник графіків і режимів роботи призначений для створення довільної кількості графіків і режимів роботи, які використовуються на підприємстві і визначають плановий фонд робочого часу. У пункті Графіки роботи відображаються графіки роботи і річна норма робочого часу (кількість планових робочих днів і годин, а також кількість святкових, вихідних і неробочих днів), з розбивкою по місяцях і кварталах.

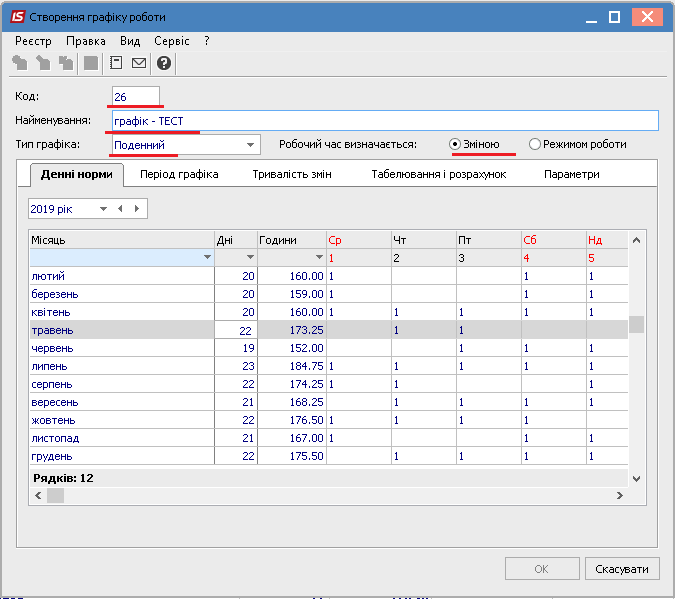

По пункту меню Реєстр - Створити або по клавіші Ins створюємо графік. Заповнюються поля: Код, Найменування і встановлюється значення параметра Тип графіка вибором варіанта:

- Поденний

- Сумований

Значення параметра Робочий час визначається вибором варіанта:

- Зміною

- Режимом роботи

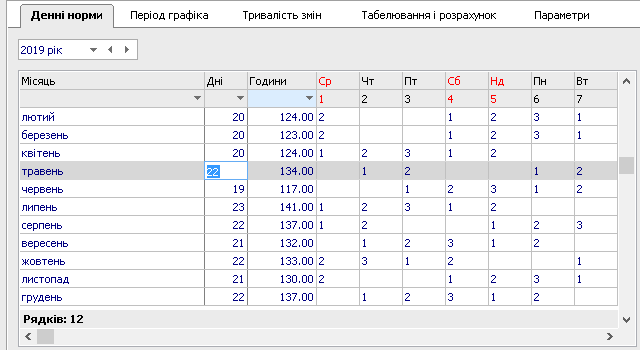

При виборі Поденного типу графіка на закладці Денні норми відображається маска робочих днів, налаштована на закладці Період графіка.

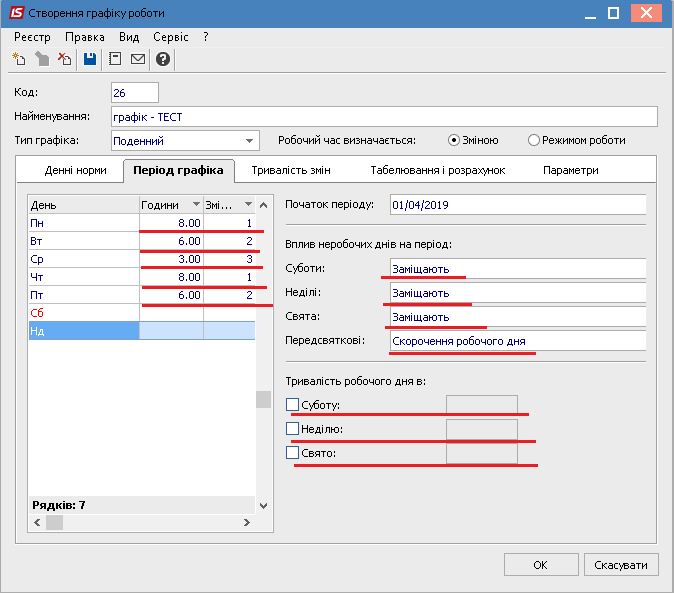

На закладці Період графіка надається можливість коригування планового табеля по днях - поля Години, Зміна (к-ть годин, зміна), визначається період (цикл) графіка.

Період графіка - послідовність робочих і вихідних днів, яка повторюється, починаючи з дати, зазначеної у полі Початок періоду. Дозволяє створити плановий табель на довільний місяць до і після дати поля Початок періоду. У полі Початок періоду встановлюється дата початку відліку циклів (для коректного завдання циклу вказується будь-який понеділок). При створенні нового графіка в системі за замовчуванням пропонується встановити час для п'ятиденного 40-годинного робочого тижня. За потреби наявні дані коригуються або створюються нові рядки. При налаштуванні позмінного графіка роботи вказуються номера змін графіка (зміни встановлюються або змінюються по клавішах 1, 2, 3).

Визначається параметр Вплив неробочих днів на період при створенні планового табеля: суботи; неділі; свята:

- Ігноруються - призначений для графіків робіт на безперервному виробництві і не впливає на послідовність днів періоду.

- Заміщають - при припаданні робочого дня на вихідний робочий день заміщається вихідним і графік не зміщується.

- Зміщують - при припаданні робочого дня на вихідний цей день стає неробочим, а робочий день за графіком переноситься на наступний день, тобто графік зміщується.

Для Передсвяткові, визначається:

- Ігноруються - призначений для графіків робіт на безперервному виробництві і не впливає на послідовність днів періоду.

- Скорочення робочого дня.

- Збільшення робочого дня.

Для випадків, коли робочий день припадає на суботу, неділю або святковий день, параметр Тривалість робочого дня в задається: субота; неділя; святковий день. За замовчуванням тривалість дня аналогічна звичайному робочому дню. Для установки іншої тривалості дня встановлюється відмітка у відповідному полі із зазначенням кількості годин.

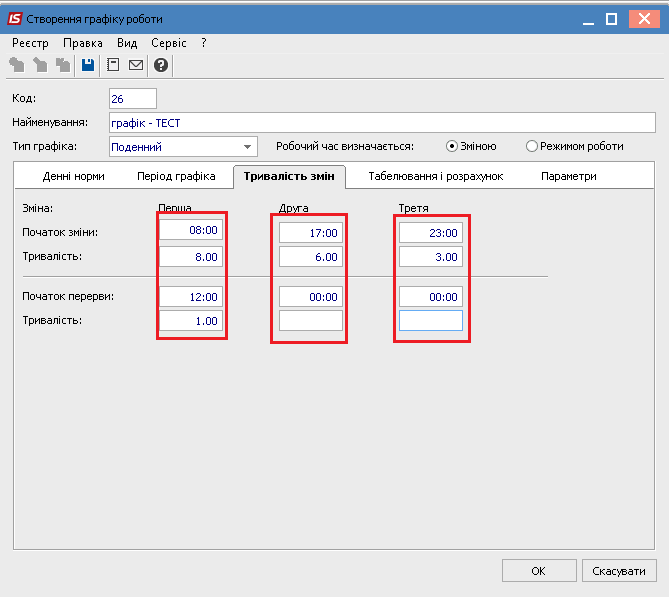

На закладці Тривалість змін для позмінних графіків визначається поля Початок і Тривалість для кожної зміни і перерви. Дані використовуються для розрахунку надбавок і доплат за роботу у вечірній і нічний час.

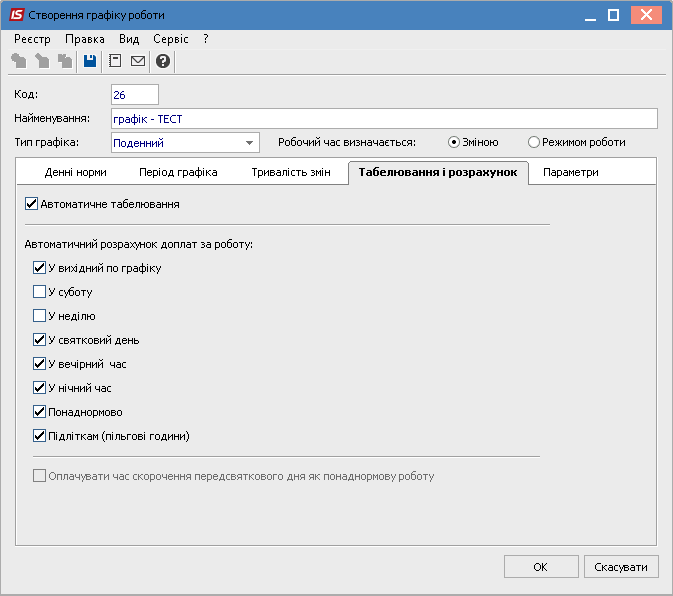

Параметр Автоматичне табелювання розташовується для поденно обліку на закладці Табелювання і розрахунок, а для сумового обліку на закладці Період графіка. При установці позначки в даному параметрі у всіх співробітників, що працюють за цим графіком, при відкритті нового облікового періоду дані про фактично відпрацьований час заповнюються на підставі планового часу. Робота табельника зводиться до внесення фактичних відхилень у табель. При відсутності даної позначки автоматичне формування фактичного табелю відключається.

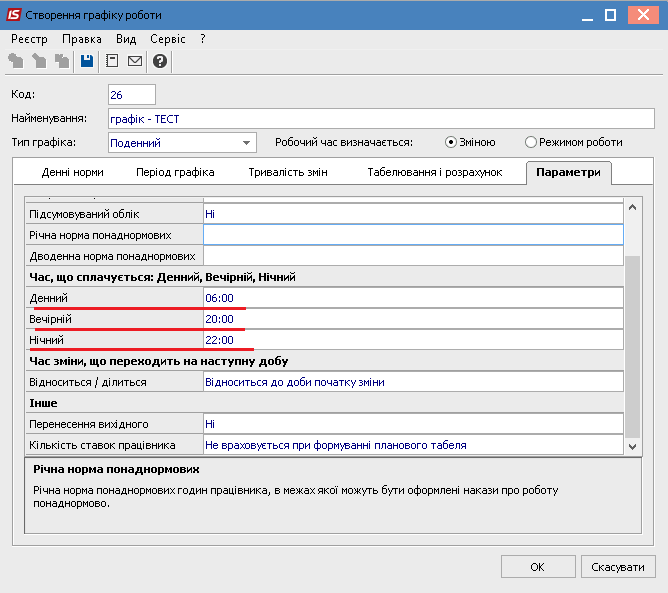

На закладці Параметри, встановлюється Час, що сплачується.

Після занесення всіх налаштувань, необхідно зберегти зміни (F4). На закладці Денні норми, відобразиться плановий графік.

На цьому створення графіка робіт завершено, можна його застосовувати для працівників в особові рахунки.

УВАГА!!! Перед будь-якими діями щодо внесення змін у програмі створіть, будь-ласка, резервну копію. Даний матеріал несе рекомендаційний та інформаційний характер.

Якщо вас цікавить програма українського розробника з широкими можливостями і ви в пошуках надійного партнера, звертайтеся за телефонами: (095) 036-40-04, (098) 036-40-04, (073) 036-40-04, або залиште заявку.

Автор: Чернокол Павло, провідний спеціаліст ISpro ГК “Інтелектуальний сервіс”

Дізнайтеся більше про ISpro

Читайте також:

- 17 днів тому...

Розрахунок зарплати та відпускних: коли Excel вже не справляється (практичний досвід підприємства)

Розрахунок заробітної плати — одна з найскладніших ділянок бухгалтерського обліку. Це не просто нарахування окладу чи премії, а постійна робота з великою кількістю змінних. - 24 днів тому...

Відпускні у 2026 році — складні випадки та вирішення в ISpro

Період відпусток вже зовсім близько — і разом із ним традиційно зростає навантаження на бухгалтерів із заробітної плати. Одне з найбільш “болючих” питань у цей час — правильне нарахування відпускних, адже цей процес має чимало нюансів і підводних каменів. - Місяць тому...

Розсилка розрахункових листів працівникам на e-mail з облікової системи

Як автоматизувати розсилку розрахункових листів працівникам і відмовитися від паперових “корінців”? Розглядаємо покрокове налаштування в ISpro та показуємо, як надсилати листи на e-mail за кілька хвилин. - 2 місяці тому...

Фінансове планування та аналіз у ISpro: кошториси, асигнування та контроль бюджету

Фінансове планування в бюджетній установі потребує точності та постійного контролю. Як автоматизувати формування кошторисів, планування асигнувань і аналіз виконання бюджету? Розглядаємо можливості модуля ISpro. - 3 місяці тому...

Єдина система для кадрів, зарплати та звітності: досвід впровадження ISpro для Відділу освіти

Відділ освіти зіткнувся з ручними перерахунками, складною звітністю та ризиком помилок через застаріле ПЗ. Перехід на ISpro дозволив автоматизувати розрахунок заробітної плати, інтегрувати табель і кадрові документи, налагодити повну передачу звітності до M.E.Doc та мінімізувати ризики штрафів. У статті — детальний розбір проблем, рішення та практичних результатів впровадження. - 6 місяців тому...

Автоматизація обліку в бюджетних установах: з чого почати?

Бухгалтери бюджетних установ часто зіштовхуються з великим обсягом інформації, складною звітністю та постійними змінами законодавства. Коли робочий день розписаний до хвилини, навіть незначна помилка може обійтися дуже дорого — призвести до втрати часу, зайвих хвилювань і додаткових витрат ресурсів. Саме тому автоматизація обліку — не просто сучасний тренд, а необхідний крок до стабільності, точності та впевненості у своїй роботі. - 3 місяці тому...

Облік кадрів в ISpro: як спростити роботу кадрової служби

Кадровий облік без зайвої рутини — реально. Дізнайтесь, як модуль «Облік кадрів» в ISpro допомагає автоматизувати документи, контролювати відпустки та зменшити кількість помилок у роботі кадрової служби. - 4 місяці тому...

ISpro для бюджетних медичних установ: комплексна автоматизація обліку та управління

Сучасні медичні заклади бюджетної сфери працюють у складних умовах: постійні зміни законодавства, жорсткі вимоги до фінансової дисципліни, контроль використання коштів та значне навантаження на бухгалтерські служби. Облікова система ISpro забезпечує комплексну автоматизацію бюджетного, бухгалтерського та кадрового обліку, допомагаючи лікарням, КНП і центрам ПМСД працювати прозоро, системно та відповідно до чинних нормативів. У статті розглянемо, як ISpro оптимізує фінансові процеси медичної установи та які переваги отримує заклад після впровадження системи. - 7 місяців тому...

Чому Excel не підходить для бухгалтерського обліку в бюджетній установі

Excel досі часто використовують для обліку, але у 2025 році цього вже недостатньо — тим більше, коли йдеться про бюджетні установи. - 6 місяців тому...

Облік основних засобів у бюджетній установі: інвентаризація без хаосу.

Щороку бухгалтери бюджетних установ стикаються з одним і тим самим викликом — інвентаризацією основних засобів. Це обов’язкова процедура, передбачена нормативами, але для більшості вона асоціюється не з контролем, а з нескінченними паперами, перевірками та нервами.