Як налаштувати оплату праці в ISPRO під час особливої ситуації в Україні?

На зараз в Україні особлива ситуація, але це не заважає нам продовжувати свою роботу. Тому, ми хочемо розповісти вам і розглянути нормативно-правову базу, на основі якої регулюються питання оплати праці в таких ситуаціях. Та як за допомогою програмного забезпечення ISpro реалізована автоматизація цих процесів.

Карантин мовою КЗпП (ч.1 ст. 34) - це простій - зупинення роботи, викликане відсутністю організаційних або технічних умов, необхідних для виконання роботи, невідворотною силою або іншими обставинами.

Згідно ст. 113 КЗпП час простою не з вини працівника оплачується з розрахунку не нижче від двох третин тарифної ставки встановленого працівникові розряду (окладу).

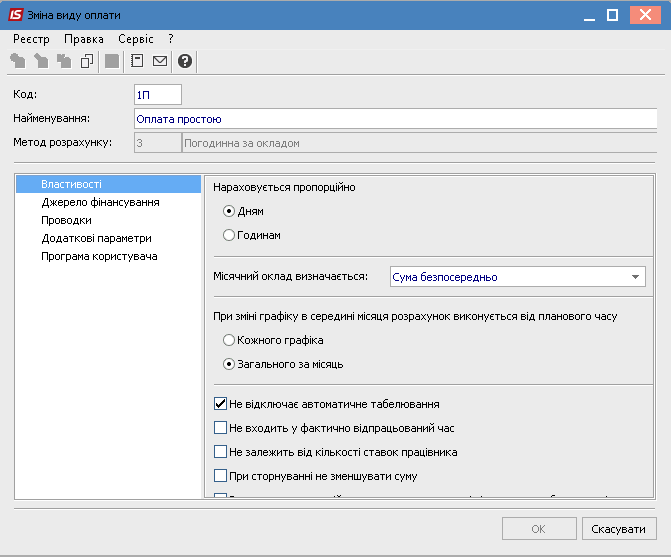

Налаштування нових видів оплати (або редагування існуючих) в програмному комплексі ISpro здійснюється в Модулі «Облік праці та заробітної плати», переходимо до Підсистеми «Параметри» – «Налаштування» - «Види оплат». «Код» та «Найменування» зазначаємо вручну, «Метод розрахунку» заповнюється (вибирається із довідника) і є ключовим полем для визначення алгоритму розрахунку кожного виду оплати. Через піктограму «Створити» вносимо реквізити нового виду оплати (Мал.1).

Мал. 1

Слід зазначити, що у ст. 113 КЗпП сказано «не нижче від двох третин», тобто може бути і більше. Для вирішення подібних, нетипових випадків (наприклад оплата простою не 2/3, а 3/4 або 90% тарифної ставки) в програмному комплексі ISpro забезпечений функціонал «Програма користувача», за допомогою якого здійснюється автоматизація розрахунків під індивідуальні налаштування, які необхідні для дотримання облікової політики затвердженої на підприємстві.

Перша галузь, яка швидко відреагувала на ситуацію з карантином була освітня, і це не дивно, адже захист здоров’я нашого підростаючого покоління є найважливішим пріоритетом. Згідно з п. 8.3.3 Галузевої угоди між Міністерством освіти і науки України та ЦК Профспілки працівників освіти і науки України на 2016-2020 роки сторони рекомендують керівникам установ та закладів освіти забезпечити оплату простою працівникам, включаючи непедагогічних, не з їх вини в розмірі середньої заробітної плати, але не менше тарифної ставки (посадового окладу).

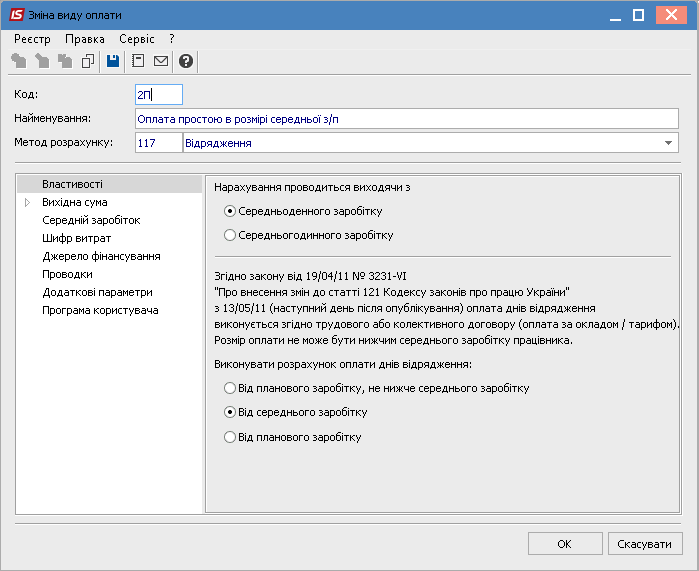

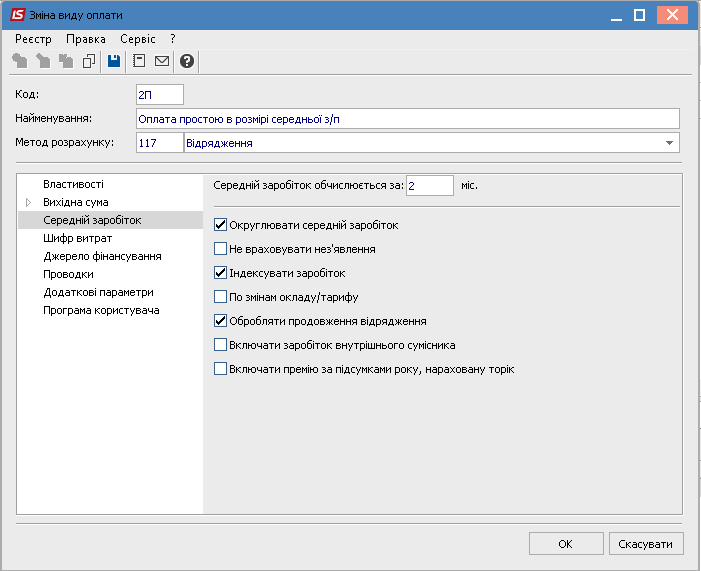

У разі якщо і на Вашому підприємстві необхідно нараховувати оплату простою у розмірі середньої з/п, автоматизація розрахунку це перший дієвий спосіб, для правильного і своєчасного нарахування оплати праці. Аналогічно до першого прикладу, через піктограму «Створити» вносимо реквізити нового виду оплати. Розрахунок «Оплати простою в розмірі середньої з/п» має тотожні риси до всім знайомого нарахування «Оплата з/п за час відрядження». Єдине, що не потрібно враховувати – це порівняння до планового заробітку. У Властивостях нового виду оплати зазначаємо – виконувати розрахунок від середнього заробітку (Мал. 2).

Мал. 2

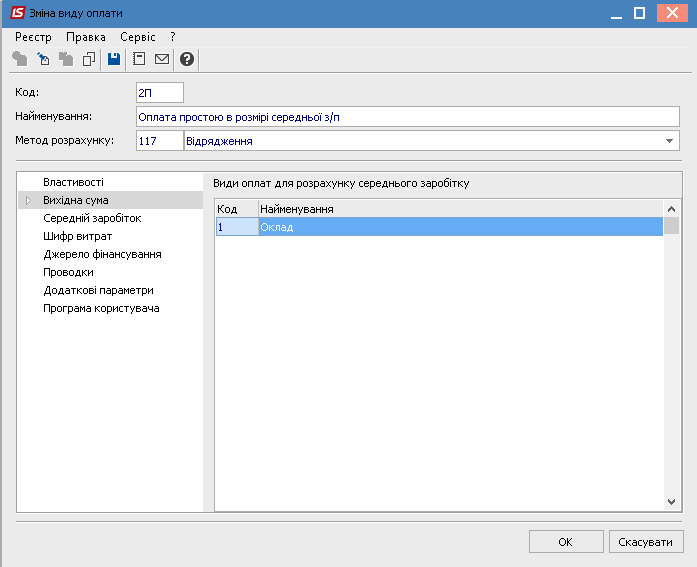

На вкладці «Вихідна сума» зазначаємо всі види оплати, що включатимуться до розрахунку середнього заробітку (Мал. 3).

Мал. 3

Далі, на вкладці середній заробіток зазначаємо наступні, мінімально рекомендовані для налаштування, реквізити (Мал. 4).

Мал. 4

Подальші налаштування даного виду оплати носять індивідуальний характер, та як вже було сказано, налаштовуються згідно з обліковою політикою на підприємстві. Остання вкладка – функціонал «Програма користувача», дозволить, наприклад, нарахувати певний % від вихідної суми або визначити різний % нарахування для окремих категорій співробітників (у разі необхідності) або різних облікових періодах, тощо.

Поряд з цим, Верховна Рада України ухвалила закон від 17.03.2020 р. №530 «Про внесення змін до деяких законодавчих актів України, спрямованих на запобігання виникненню і поширенню коронавірусної хвороби (COVID-19)» Пропонуємо до розгляду наступні зміни:

1. НОВА ВІДПУСТКА БЕЗ ЗБЕРЕЖЕННЯ ЗАРПЛАТИ

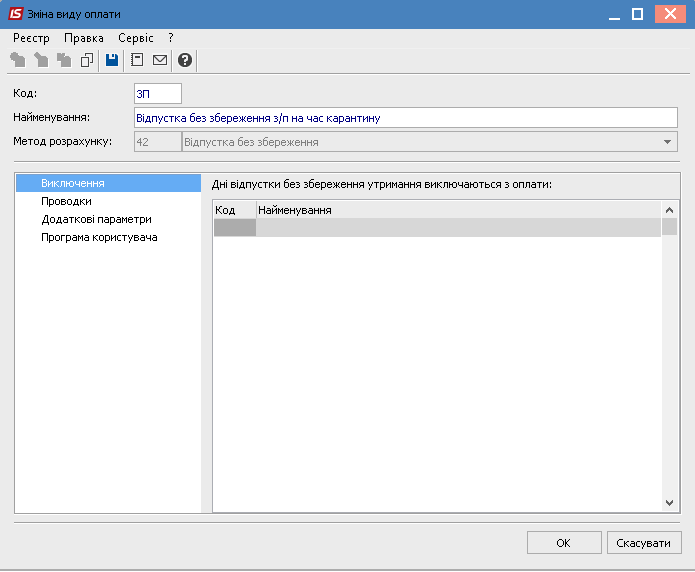

До ст. 84 КЗпПУ додано частину 4, а до ст. 26 Закону «Про відпустки» додано частину 3, згідно яких на час карантину, встановленого КМУ, надається нова відпустка без збереження зарплати (без обмеження за кількістю днів, на весь період карантину), яка не впливає на право використання звичайних відпусток без збереження зарплати (15 к.д. для всіх + більше днів для певних категорій осіб).

Через піктограму «Створити» вносимо реквізити нового виду оплати (Мал. 5). Додаткових налаштувань цей вид оплати не потребує.

Мал. 5

2. ДОДАТКОВІ ДОПЛАТИ ДО ЗАРПЛАТИ

Згідно п. 5 Прикінцевих положень Закону № 530-ІХ Кабмін зобов’язаний до 24 березня 2020 року встановити:

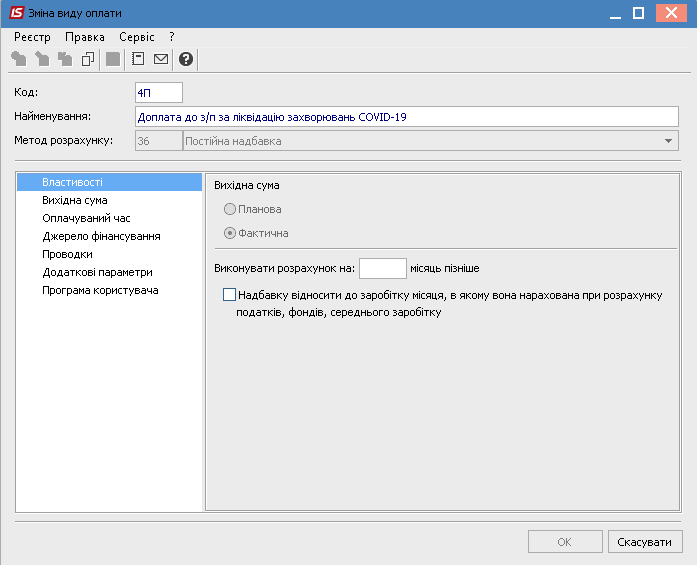

- додаткові доплати до заробітної плати медичним та іншим працівникам, які безпосередньо зайняті на роботах з ліквідації захворювання серед людей на COVID-19, у розмірі до 200% заробітної плати на період виконання заходів, спрямованих на запобігання виникненню і поширенню, локалізацію та ліквідацію спалахів, епідемій та пандемій COVID-19, визначений у рішенні Кабінету Міністрів України про встановлення карантину, до завершення виконання цих заходів;

- доплати до заробітної плати окремим категоріям працівників, які забезпечують життєдіяльність населення.

Як правило, надбавки та доплати встановлюються у % еквіваленті до тарифної ставки. Через піктограму «Створити» вносимо реквізити нового виду оплати (Мал.6).

Мал. 6

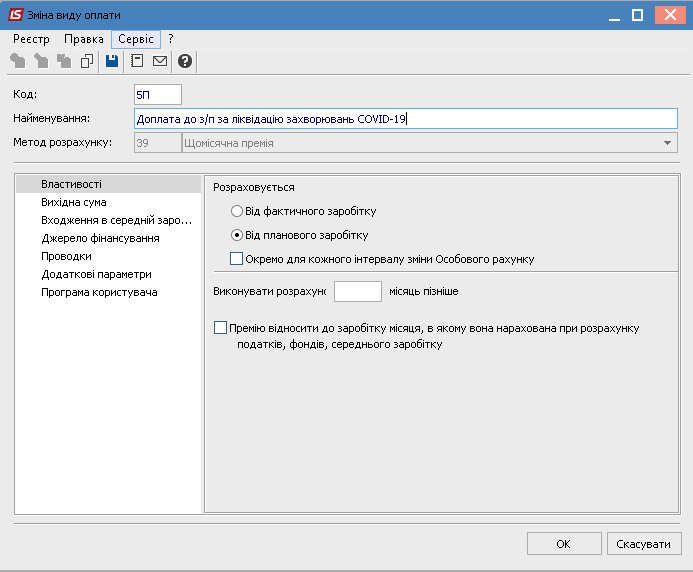

На вкладках «Вихідна сума» та «Оплачуваний час» зазначаємо тарифну ставку (на прикладі Мал.3 це було нарахування під назвою «Оклад»). Проте, законодавець зазначив наступне: «доплата до 200% заробітної плати». Тобто, вихідна сума для розрахунку є вся нарахована з/п за місяць, а не виключно «Оклад». У цьому випадку необхідно при створенні нового виду оплати вибрати метод розрахунку «Щомісячна премія» (Мал. 7).

Мал. 7

На вкладці «Вихідна сума» зазначаємо всі види нарахувань, які входять до загальної зведеної відомості по підприємству (тобто складають загальний фонд оплати праці). При нарахуванні даного виду оплати Вам залишиться проставити відповідний % і програмний комплекс ISpro автоматично розрахує необхідну суму нарахування.

Якщо у Вас залишилися питання по матеріалу статті, чи необхідна допомога в питанні налаштування нових видів оплати, які використовуються під час введення карантину звертайтесь до нашого Контакт-центру за номерами телефону:

+38 (095) 036-40-04

+38 (098) 036-40-04

+38 (073) 036-40-04

і ми з радістю відповімо на всі Ваші питання.

І зараз головне – ЗАЛИШАЙТЕСЯ ВДОМА і бережіть себе!

Автор: Полонський Сергій, провідний спеціаліст по системі ISpro.

Долучайтесь до нас в Instagram, facebook та Telegram на Вас чекають:

- корисні лайфхаки

- актуальні новини

- та розважальна рубрика

Дізнайтеся більше про ISpro

Читайте також:

- 17 днів тому...

Фінансове планування та аналіз у ISpro: кошториси, асигнування та контроль бюджету

Фінансове планування в бюджетній установі потребує точності та постійного контролю. Як автоматизувати формування кошторисів, планування асигнувань і аналіз виконання бюджету? Розглядаємо можливості модуля ISpro. - Місяць тому...

Єдина система для кадрів, зарплати та звітності: досвід впровадження ISpro для Відділу освіти

Відділ освіти зіткнувся з ручними перерахунками, складною звітністю та ризиком помилок через застаріле ПЗ. Перехід на ISpro дозволив автоматизувати розрахунок заробітної плати, інтегрувати табель і кадрові документи, налагодити повну передачу звітності до M.E.Doc та мінімізувати ризики штрафів. У статті — детальний розбір проблем, рішення та практичних результатів впровадження. - 21 днів тому...

Облік кадрів в ISpro: як спростити роботу кадрової служби

Кадровий облік без зайвої рутини — реально. Дізнайтесь, як модуль «Облік кадрів» в ISpro допомагає автоматизувати документи, контролювати відпустки та зменшити кількість помилок у роботі кадрової служби. - 4 місяців тому...

Автоматизація обліку в бюджетних установах: з чого почати?

Бухгалтери бюджетних установ часто зіштовхуються з великим обсягом інформації, складною звітністю та постійними змінами законодавства. Коли робочий день розписаний до хвилини, навіть незначна помилка може обійтися дуже дорого — призвести до втрати часу, зайвих хвилювань і додаткових витрат ресурсів. Саме тому автоматизація обліку — не просто сучасний тренд, а необхідний крок до стабільності, точності та впевненості у своїй роботі. - 2 місяці тому...

ISpro для бюджетних медичних установ: комплексна автоматизація обліку та управління

Сучасні медичні заклади бюджетної сфери працюють у складних умовах: постійні зміни законодавства, жорсткі вимоги до фінансової дисципліни, контроль використання коштів та значне навантаження на бухгалтерські служби. Облікова система ISpro забезпечує комплексну автоматизацію бюджетного, бухгалтерського та кадрового обліку, допомагаючи лікарням, КНП і центрам ПМСД працювати прозоро, системно та відповідно до чинних нормативів. У статті розглянемо, як ISpro оптимізує фінансові процеси медичної установи та які переваги отримує заклад після впровадження системи. - 5 місяців тому...

Чому Excel не підходить для бухгалтерського обліку в бюджетній установі

Excel досі часто використовують для обліку, але у 2025 році цього вже недостатньо — тим більше, коли йдеться про бюджетні установи. - Місяць тому...

Виключення місяця з розрахунку середнього заробітку, якщо працівник не працював, але отримав премію: нові правила після 18.07.2025

З 18 липня 2025 року повернули норму про виключення повністю невідпрацьованих місяців із розрахунку середньої зарплати. Якщо працівник не відпрацював жодного робочого дня з поважної причини — місяць і всі нарахування в ньому (включно з преміями) не враховуються. У матеріалі пояснюємо нові правила та показуємо, як автоматизувати розрахунок в ISpro. - 4 місяці тому...

Облік основних засобів у бюджетній установі: інвентаризація без хаосу.

Щороку бухгалтери бюджетних установ стикаються з одним і тим самим викликом — інвентаризацією основних засобів. Це обов’язкова процедура, передбачена нормативами, але для більшості вона асоціюється не з контролем, а з нескінченними паперами, перевірками та нервами. - 9 місяців тому...

Автоматизація річної інвентаризації з ISpro: що варто врахувати в липні

Щороку інвентаризація забирає багато часу й зусиль: потрібно сформувати накази, перевірити залишки, зібрати комісію, виправити виявлені розбіжності... А якщо ще все це вручну — стрес забезпечений. Щоб цього уникнути, варто починати підготовку вже влітку. - 10 місяців тому...

Топ-5 можливостей ISpro: модуль “Облік Основних засобів”

Ефективний облік основних засобів — одна з ключових умов прозорого фінансового управління на підприємстві. ERP-система “ISpro” пропонує потужний функціонал, який дозволяє автоматизувати всі процеси, пов’язані з рухом, обліком, амортизацією та інвентаризацією основних засобів. Пропонуємо ознайомитися з п’ятьма ключовими можливостями