Тарифікація в «ISpro» - швидко, зручно, надійно

Особливості обліку праці для освітніх закладів передбачає проведення тарифікації педагогічних працівників, оскільки це пов'язано зі специфічними підходами до оплати їх праці. А саме:

– розмір заробітної плати розраховується від ставки тарифного розряду, саме в тарифікації визначається фактичний розмір зарплати з врахуванням педнавантаження. При цьому будь-яких норм, що лімітують розмір педнавантаження для одного вчителя, не існує;

– один педагогічний працівник може викладати заняття з різних предметів та будь-яким об'ємом педнавантаження, що деталізується саме в тарифікації. Завдяки чому можливо отримати повне бачення розподілу педагогічних годин, що передбачаються навчальними планами, між учителями;

– з даних тарифікації додатково до посадового окладу нараховується заробітна плата тим працівникам закладу, які не займають посади вчителя, але ведуть заняття з деяких предметів.

На етапі складання тарифікаційних списків проводиться контроль відповідності встановлених норм щодо максимальної кількості викладацьких годин, встановленого для певних категорій таких працівників.

Читати також:

Наш досвід цифровізації бухгалтерського обліку для сфери медицини у Вінницькому ЦПМСД

Облік авансових звітів за допомогою програмного комплексу «ISpro»

Період відпусток розпочато! Обліковуємо тарифну відпустку за допомогою «ISpro»

Отримуйте всі актуальні новини на нашому каналі в Telegram або ж:

Отже, розглянемо поетапно роботу з інструментом тарифікації в програмі «ISpro». Робота розпочинається зі здійснення налаштувань і заповнення таких довідників: «Кваліфікаційні категорії», «Підвищення тарифу», «Категорії учнів», «Предмети (дисципліни)», що знаходяться по шляху «Управління персоналом» – «Облік праці й заробітної плати» – «Параметри» – «Довідники». Детальніше можна дізнатись у статті "Тарифікація адміністративних та педпрацівників навчальних та дошкільних закладів у системі ISpro".

А зараз перейдемо до розгляду інструменту, що був реалізований в програмі спеціально для роботи з тарифікацією – «Єдина тарифна сітка» (ЄТС), для внесення тарифних ставок відповідно до розряду.

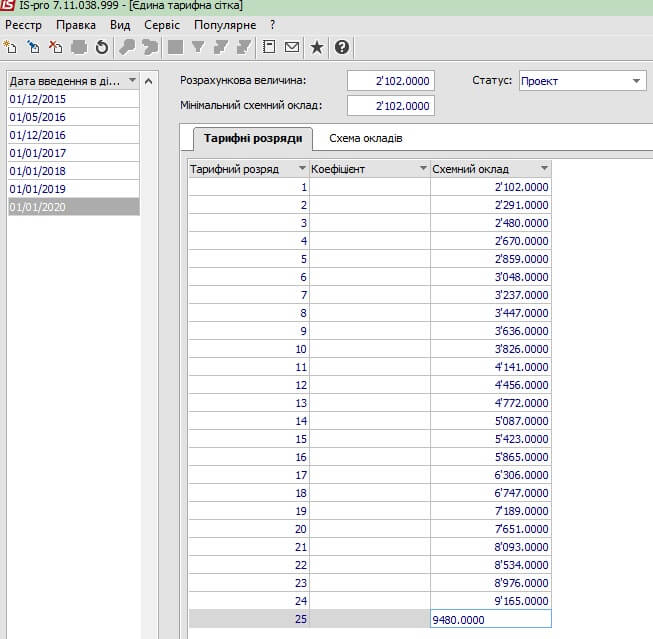

Для цього перейдемо по шляху «Управління персоналом» – «Облік праці й заробітної плати» – «Параметри» – «Єдина тарифна сітка». ЄТС створюється через пункти меню «Реєстр» – «Створити», при створенні ЄТС вказуємо дату з якої вона вступає в силу, мінімальний схемний оклад, розрахункову величину та вносимо схемні оклади відповідно тарифного розряду (Мал. 1).

Мал. 1

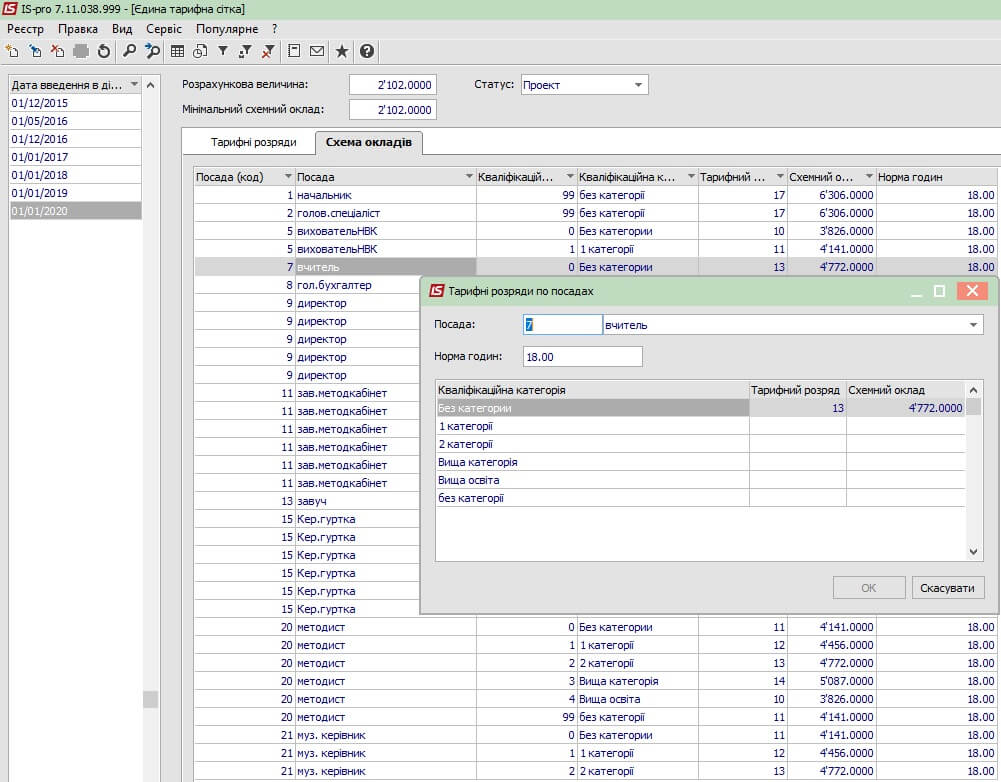

Після чого переходимо до сусідньої вкладки «Схема окладів», де через стандартні команди «Реєстр» - «Створити» підтягуємо назву посади та вносимо налаштування відповідно кваліфікаційних категорій, призначаємо тарифний розряд та схемний оклад, також вноситься норма годин (Мал. 2).

Мал. 2

Після внесення всіх налаштувань змінюємо статус створеної єдиної тарифної сітки на діючий.

Для роботи з тарифікацією в програмі повинні бути створені необхідні види оплат, такі як «Тарифікація», «За години педнавантаження», «За перевірку зошитів», «Класне керівництво» та ін. (Як створювати нові види оплат можливо переглянути в нашій тематичній статті «Створюємо новий вид оплат в ISpro»)

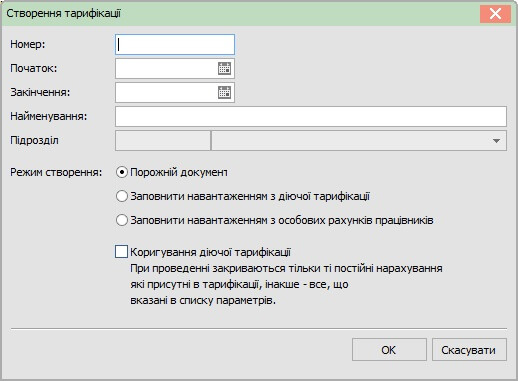

Далі перейдемо до створення самого документу тарифікації. Даний функціонал доступний за шляхом «Управління персоналом» – «Облік праці й заробітної плати» – «Документи» – «Тарифікація навчальних закладів 2».

За допомогою вже добре знайомих пунктів меню «Реєстр» – «Створити», створюємо документ, програма відображає 4 можливих варіанти створення документу (Мал. 3).

Мал. 3

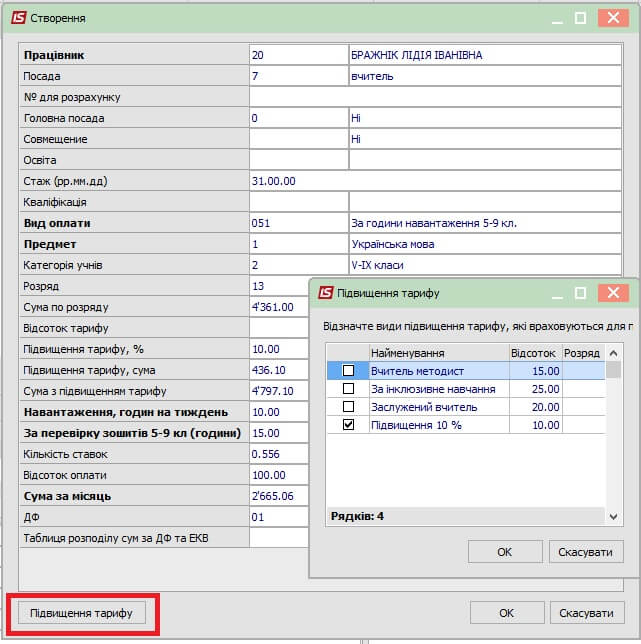

Якщо документ тарифікації створюється вперше, то обираємо варіант створення «Порожній документ», заповнюємо «№ документу», «Початок», «Закінчення» і «Найменування», а далі заходимо в сам документ і створюємо запис через стандартні команди «Реєстр» – «Створити». В поле «Працівник» підтягуємо співробітника, «Посада» і «Стаж» підтягуються автоматично з даних особового рахунку, заповнюємо поля «Вид оплати», «Предмет», «Категорія учнів», «Навантаження годин на тиждень» і «Годин за перевірку зошитів» (для предметів, що передбачають таке навантаження), якщо для вчителя застосовуються певні надбавки для підвищення тарифу, то в програмі це одразу можливо вказати через відповідну кнопку «Підвищення тарифу» (Мал. 4).

Мал. 4

З Мал. 4 бачимо, що програма автоматично розрахувала підсумкову суму за видом оплати, кількість ставок, відсоток і суму підвищення до окладу, джерело фінансування (ДФ) з якого здійснюється виплата.

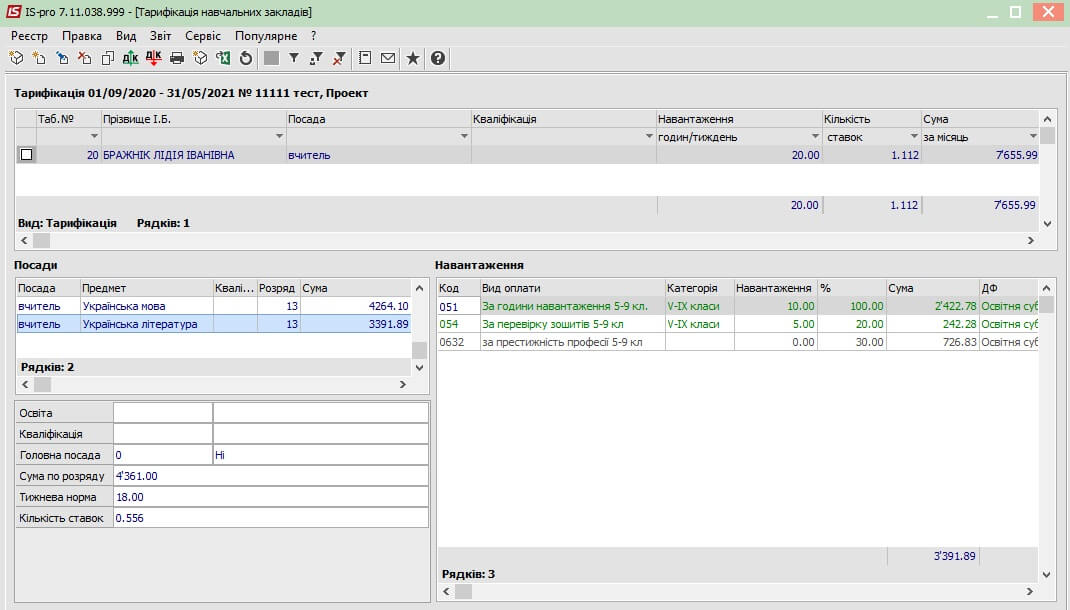

В підсумку вікно документу тарифікації розділено на три частини список тарифікації з переліком співробітників, «Посади», «Навантаження» (Мал. 5).

Мал. 5

В розділі «Посади» бачимо перелік предметів, що викладає вчитель, нараховану суму за дисципліну, кількість ставок. В частині «Навантаження» – перелік видів оплат, години навантаження, відсоток, сума, ДФ. В частині Списків бачимо сумарну кількість годин педнавантаження, суму, кількість ставок.

Якщо по документу внесені всі дані, то проводимо його через команди «Реєстр» – «Провести документ». Під час проведення програма запитує введення «№ наказу» та «Дата наказу», таким чином нарахування зі створеного документу тарифікації автоматично заносяться до переліку «Постійних нарахувань» в особових рахунках, які в подальшому ми можемо бачити в розрахунковому листі (РЛ) співробітника.

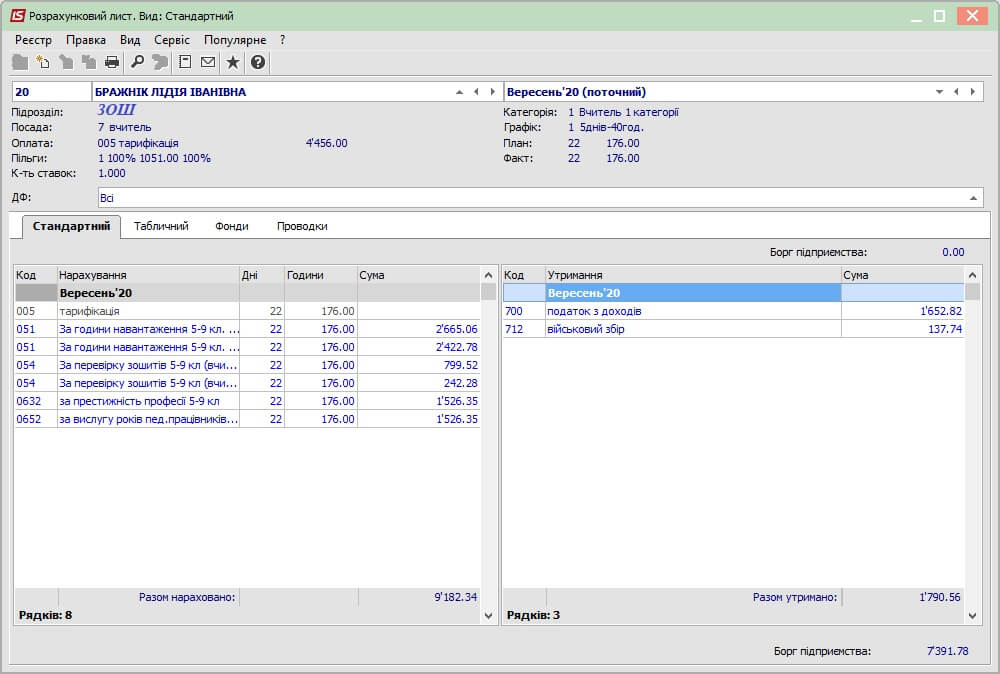

В Розрахунковому листі стає доступним перегляд всієї інформації по нарахуванням, утриманням (по кожному виду оплати можливо ознайомитись з роз’ясненням розрахунку), також міститься інформація по фондам та проводкам на однойменних вкладках РЛ (Мал. 6).

Мал. 6

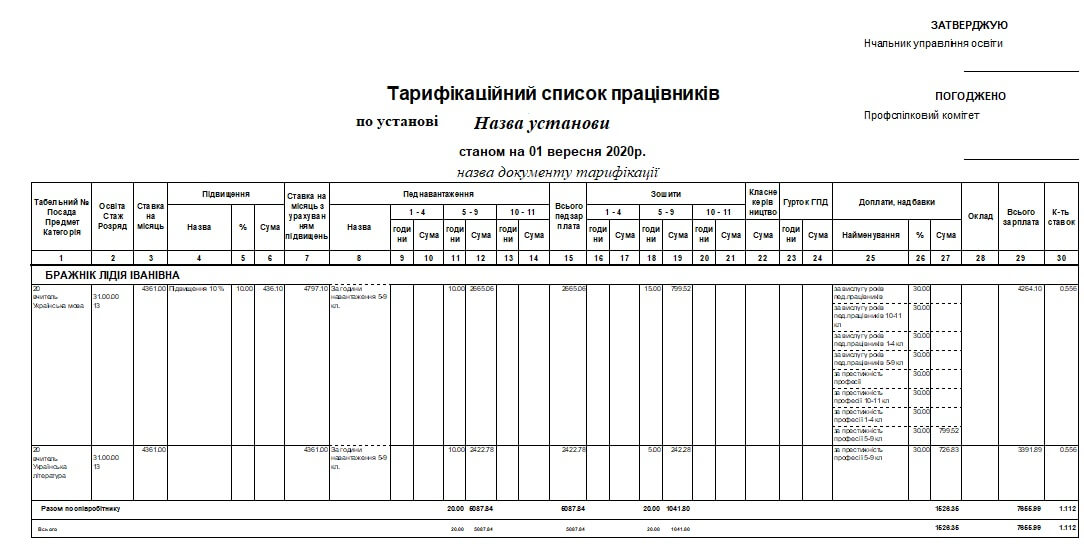

Крім того, в програмі Ви знайдете звітні форми для друку тарифікаційних списків відповідно до потреб Вашого навчального закладу (Мал. 7).

Мал. 7

Отже, ми з Вами коротко розглянули роботу з тарифікацією в програмному забезпеченні «ISpro».

Якщо у Вас залишилися питання, або Вам цікаво більш детально ознайомитися з даним функціоналом, звертайтеся до нашої лінії консультації за телефонами, що вказані нижче. Замовляйте безкоштовну демонстрацію модулю і наші кваліфіковані спеціалісти дадуть Вам вичерпні відповіді на всі запитання.

Номери нашої лінії консультації:

+38 (095) 036-40-04;

+38 (098) 036-40-04;

+38 (073) 036-40-04.

До нових зустрічей в нашому блозі!

Автор: Вороневська Руслана, кваліфікований спеціаліст ГК "Інтелектуальний сервіс", провідний спеціаліст по системі "ISpro"

Долучайтесь до нас в Instagram, facebook та Telegram на Вас чекають:

- корисні лайфхаки

- актуальні новини

- та розважальна рубрика

Дізнайтеся більше про ISpro

Читайте також:

- Місяць тому...

Автоматичний розрахунок індексації в ISpro: налаштування, розрахунок та контроль результатів

Правильний розрахунок індексації заробітної плати вимагає врахування багатьох факторів — від змін посадових окладів та базових місяців до актуальних індексів споживчих цін. Для бухгалтерів бюджетних установ це означає необхідність постійного контролю значного обсягу даних та виконання численних перевірок. Використання автоматизованих інструментів ISpro дозволяє суттєво спростити цей процес, підвищити точність розрахунків та забезпечити відповідність вимогам законодавства. - 2 місяці тому...

Відпускні у 2026 році — складні випадки та вирішення в ISpro

Період відпусток вже зовсім близько — і разом із ним традиційно зростає навантаження на бухгалтерів із заробітної плати. Одне з найбільш “болючих” питань у цей час — правильне нарахування відпускних, адже цей процес має чимало нюансів і підводних каменів. - 3 місяці тому...

Розсилка розрахункових листів працівникам на e-mail з облікової системи

Як автоматизувати розсилку розрахункових листів працівникам і відмовитися від паперових “корінців”? Розглядаємо покрокове налаштування в ISpro та показуємо, як надсилати листи на e-mail за кілька хвилин. - Місяць тому...

Як бюджетна установа автоматизувала розрахунок індексації та скоротила час на нарахування зарплати за допомогою “ISpro”

Після відновлення індексації заробітної плати у 2026 році багато бюджетних установ знову зіткнулися з питанням, яке тривалий час залишалося неактуальним. Якщо раніше бухгалтери здебільшого контролювали лише зміни окладів та нарахування заробітної плати, то тепер до цього додався ще й обов'язок правильно визначати право працівників на індексацію, розраховувати її розмір та контролювати всі кадрові зміни, які впливають на результат. Для однієї з бюджетних установ повернення індексації та інші питання по розрахунку заробітної плати стало сигналом переглянути існуючий підхід та автоматизувати процеси, які раніше виконувалися вручну. - 4 місяці тому...

Фінансове планування та аналіз у ISpro: кошториси, асигнування та контроль бюджету

Фінансове планування в бюджетній установі потребує точності та постійного контролю. Як автоматизувати формування кошторисів, планування асигнувань і аналіз виконання бюджету? Розглядаємо можливості модуля ISpro. - 2 місяці тому...

Розрахунок зарплати та відпускних: коли Excel вже не справляється (практичний досвід підприємства)

Розрахунок заробітної плати — одна з найскладніших ділянок бухгалтерського обліку. Це не просто нарахування окладу чи премії, а постійна робота з великою кількістю змінних. - 5 місяців тому...

Єдина система для кадрів, зарплати та звітності: досвід впровадження ISpro для Відділу освіти

Відділ освіти зіткнувся з ручними перерахунками, складною звітністю та ризиком помилок через застаріле ПЗ. Перехід на ISpro дозволив автоматизувати розрахунок заробітної плати, інтегрувати табель і кадрові документи, налагодити повну передачу звітності до M.E.Doc та мінімізувати ризики штрафів. У статті — детальний розбір проблем, рішення та практичних результатів впровадження. - 8 місяців тому...

Автоматизація обліку в бюджетних установах: з чого почати?

Бухгалтери бюджетних установ часто зіштовхуються з великим обсягом інформації, складною звітністю та постійними змінами законодавства. Коли робочий день розписаний до хвилини, навіть незначна помилка може обійтися дуже дорого — призвести до втрати часу, зайвих хвилювань і додаткових витрат ресурсів. Саме тому автоматизація обліку — не просто сучасний тренд, а необхідний крок до стабільності, точності та впевненості у своїй роботі. - 8 місяців тому...

Чому Excel не підходить для бухгалтерського обліку в бюджетній установі

Excel досі часто використовують для обліку, але у 2025 році цього вже недостатньо — тим більше, коли йдеться про бюджетні установи. - 5 місяців тому...

ISpro для бюджетних медичних установ: комплексна автоматизація обліку та управління

Сучасні медичні заклади бюджетної сфери працюють у складних умовах: постійні зміни законодавства, жорсткі вимоги до фінансової дисципліни, контроль використання коштів та значне навантаження на бухгалтерські служби. Облікова система ISpro забезпечує комплексну автоматизацію бюджетного, бухгалтерського та кадрового обліку, допомагаючи лікарням, КНП і центрам ПМСД працювати прозоро, системно та відповідно до чинних нормативів. У статті розглянемо, як ISpro оптимізує фінансові процеси медичної установи та які переваги отримує заклад після впровадження системи.