Як визначити кількість днів невикористаної відпустки працівника | ERP-система ISpro: Бюджет

Оновлено 20.11.2024 р.

Бухгалтер обчислює кількість невикористаних днів для щорічної відпустки у двох випадках:

- Для розрахунку грошової компенсації за ці дні;

- Або для надання інформації працівнику про кількість днів щорічної відпустки, якими він може скористатись.

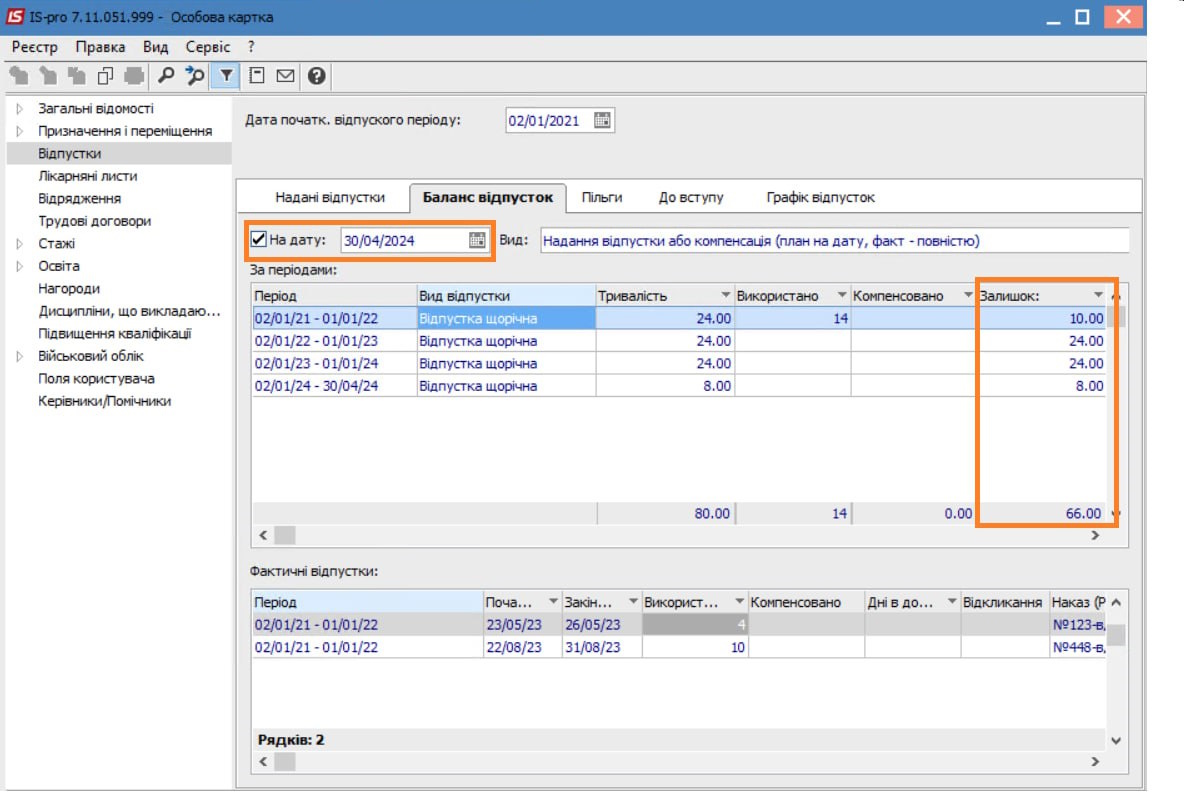

Завдяки рішенню ERP-система ISpro: Бюджет можемо налаштувати (в особовому рахунку працівника на закладці баланс відпусток з модулем “Облік кадрів”, де відображається кількість днів відпусток у колонці) залишок по відпусткам з дати прийому, з урахуванням наданих відпусток.(мал.1)

Мал. 1

Мал. 1

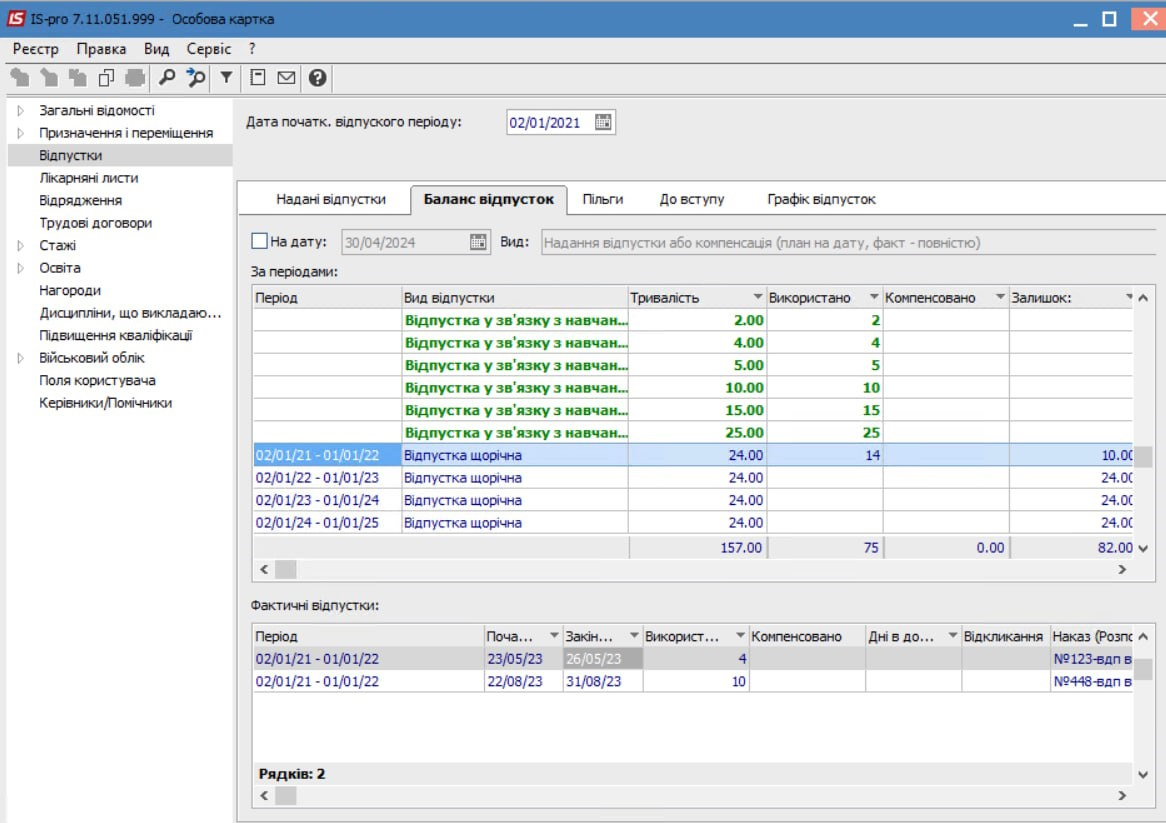

Також, можливо розрахувати кількість днів відпустки за поточний робочий рік, ввівши для розрахунку планову дату (наприклад, звільнення), на яку потрібно дізнатися кількість днів заробленої відпустки (мал2.)

Мал. 2

Мал. 2

Розглянемо алгоритм цього обрахунку на прикладі та підтвердимо розрахунок за поточний робочий рік у системі ISpro.

Відправною точкою для відліку права на щорічну відпустку виступає дата прийняття працівника на роботу. Її вносять до наказу про прийняття на роботу, повідомлення ДПС про прийнятих працівників, Особової картки працівника. Упродовж роботи вона не змінюється, тож і старт робочого року для надання щорічної відпустки теж не зміщується.

Однак перш, а ніж перейти до розрахунків, треба зважати, що ст. 9 Закону України про відпустки передбачає врахування до стажу роботи, який дає право на щорічну відпустку, визначених періодів роботи.

Зверніть увагу!

У мирний час святкові та неробочі дні (ст. 73 КЗпП) не враховують при визначенні тривалості відпусток.

Під час воєнного стану не застосовують норми (ст. 73 КЗпП), тобто святкові та неробочі дні не виключають.

Тепер перейдемо до алгоритму обчислення кількості невикористаних днів щорічної основної відпустки.

Крок 1: Обчислити стаж в календарних днях, який дає право на щорічну основну відпустку за останній відпрацьований рік (відлік стартує щороку з дати прийняття на роботу та звершується днем звільнення).

Крок 2: Обрати тривалість щорічної основної відпустки залежно від категорії, до якої відносять працівника. Переважна більшість працівників мають право на щорічну основну відпустку 24 календарних дня.

Крок 3: Розрахувати кількість календарних днів відпустки, які припали на останній відпрацьований рік (для тих, хто працює менше року, обчислення відразу ведуть із дати прийняття до дати звільнення) за формулою:

К-ть.Н.К.Дн.ЩВ. = ТЩВ.К.Дн. : К-ть.К.Дн. × С.Р.за О.Р.р.

Де К-ть.Н.К.Дн.ЩВ - кількість невикористаних календарних днів щорічної відпустки

ТЩВ.К.Дн. - тривалість щорічної відпустки календарних днях

К-ть.К.Дн.– кількість календарних днів в робочому році 365 (366 якщо рік «високосний») Під час воєнного стану або 354 (355 якщо рік «високосний») календарних днів.

С.Р.за О.Р.р. - стаж роботи за останній робочий рік (календарних днів)

Отриманий результат заокруглюємо до цілого числа за математичними правилами.

Крок 4: Визначаємо кількість невикористаних днів щорічної основної відпустки. Для цього треба від результату із кроку 3 відняти кількість уже використаних календарних днів щорічної відпустки (якщо надавалась) за останній рік та додати кількість календарних днів невикористаної щорічної відпустки, які залишились за попередні робочі роки.

Продемонструємо, як працюють ці правила, на прикладі працівника за даними (Мал1), якщо він звільнятиметься або буде йти у відпустку 30.04.2024 року.

Приклад : Працівник прийнятий на роботу начальником відділу з 02.01.2021 року. За період до 30.04.2024 року він брав частину щорічної основної відпустки тривалістю 14 календарних днів за 2021-2022 робочий рік. Скільки днів щорічної основної відпустки він може використати або компенсувати (в разі звільнення) 30.04.2024 року?

Робочі роки (три повних) для розрахунку кількості днів щорічної відпустки:

– 02.01.2021 – 01.01.2022; – 02.01.2022 – 01.01.2023; – 02.01.2023 – 01.01.2024;

– і за час роботи із 02.01.2024 до 30.04.2024.

Крок 1: За період із 02.01.2024 до 30.04.2024 стаж роботи для надання щорічної відпустки: 30 + 29 + 31 + 30 =120 календарних днів;

Крок 2: Тривалість щорічної основної відпустки за робочий рік – 24 календарні дні.

Крок 3: Кількість календарних днів щорічної основної відпустки за період 02.01.2024 до 30.04.2024 р.: 24 : 365 х 120 = 7,89 з округленням 8 календарних днів.

Крок 4: Рахуємо кількість днів щорічної основної відпустки за попередні робочі роки: Кількість невикористаних днів щорічної відпустки за весь період роботи і до 30.04.2024 складатиме: 8 +10 + 24 + 24 = 66 календарних днів;

Результат розрахунку ми бачимо на (Мал2.) в колонці залишок.

Вам може бути цікаво

Як розрахувати компенсацію відпустки при звільненні працівників у 2024 році

Якщо вас цікавить програма українського розробника з широкими можливостями і ви в пошуках надійного партнера, звертайтеся за телефонами: (095) 036-40-04, (098) 036-40-04, (073) 036-40-04, або залиште заявку тут

Більше інформації про ISpro: Бюджет тут

Більше інформації про ISpro: Освіта тут

Більше інформації про ISpro: ERP тут

Автор: Назаренко Олександр, провідний спеціаліст ISpro в ГК “Інтелектуальний сервіс”.

Дізнайтеся більше про ISpro

Читайте також:

- 13 днів тому...

Фінансове планування та аналіз у ISpro: кошториси, асигнування та контроль бюджету

Фінансове планування в бюджетній установі потребує точності та постійного контролю. Як автоматизувати формування кошторисів, планування асигнувань і аналіз виконання бюджету? Розглядаємо можливості модуля ISpro. - Місяць тому...

Єдина система для кадрів, зарплати та звітності: досвід впровадження ISpro для Відділу освіти

Відділ освіти зіткнувся з ручними перерахунками, складною звітністю та ризиком помилок через застаріле ПЗ. Перехід на ISpro дозволив автоматизувати розрахунок заробітної плати, інтегрувати табель і кадрові документи, налагодити повну передачу звітності до M.E.Doc та мінімізувати ризики штрафів. У статті — детальний розбір проблем, рішення та практичних результатів впровадження. - 17 днів тому...

Облік кадрів в ISpro: як спростити роботу кадрової служби

Кадровий облік без зайвої рутини — реально. Дізнайтесь, як модуль «Облік кадрів» в ISpro допомагає автоматизувати документи, контролювати відпустки та зменшити кількість помилок у роботі кадрової служби. - 4 місяці тому...

Автоматизація обліку в бюджетних установах: з чого почати?

Бухгалтери бюджетних установ часто зіштовхуються з великим обсягом інформації, складною звітністю та постійними змінами законодавства. Коли робочий день розписаний до хвилини, навіть незначна помилка може обійтися дуже дорого — призвести до втрати часу, зайвих хвилювань і додаткових витрат ресурсів. Саме тому автоматизація обліку — не просто сучасний тренд, а необхідний крок до стабільності, точності та впевненості у своїй роботі. - 2 місяці тому...

ISpro для бюджетних медичних установ: комплексна автоматизація обліку та управління

Сучасні медичні заклади бюджетної сфери працюють у складних умовах: постійні зміни законодавства, жорсткі вимоги до фінансової дисципліни, контроль використання коштів та значне навантаження на бухгалтерські служби. Облікова система ISpro забезпечує комплексну автоматизацію бюджетного, бухгалтерського та кадрового обліку, допомагаючи лікарням, КНП і центрам ПМСД працювати прозоро, системно та відповідно до чинних нормативів. У статті розглянемо, як ISpro оптимізує фінансові процеси медичної установи та які переваги отримує заклад після впровадження системи. - 5 місяців тому...

Чому Excel не підходить для бухгалтерського обліку в бюджетній установі

Excel досі часто використовують для обліку, але у 2025 році цього вже недостатньо — тим більше, коли йдеться про бюджетні установи. - Місяць тому...

Виключення місяця з розрахунку середнього заробітку, якщо працівник не працював, але отримав премію: нові правила після 18.07.2025

З 18 липня 2025 року повернули норму про виключення повністю невідпрацьованих місяців із розрахунку середньої зарплати. Якщо працівник не відпрацював жодного робочого дня з поважної причини — місяць і всі нарахування в ньому (включно з преміями) не враховуються. У матеріалі пояснюємо нові правила та показуємо, як автоматизувати розрахунок в ISpro. - 4 місяці тому...

Облік основних засобів у бюджетній установі: інвентаризація без хаосу.

Щороку бухгалтери бюджетних установ стикаються з одним і тим самим викликом — інвентаризацією основних засобів. Це обов’язкова процедура, передбачена нормативами, але для більшості вона асоціюється не з контролем, а з нескінченними паперами, перевірками та нервами. - 8 місяців тому...

Автоматизація річної інвентаризації з ISpro: що варто врахувати в липні

Щороку інвентаризація забирає багато часу й зусиль: потрібно сформувати накази, перевірити залишки, зібрати комісію, виправити виявлені розбіжності... А якщо ще все це вручну — стрес забезпечений. Щоб цього уникнути, варто починати підготовку вже влітку. - 10 місяців тому...

Топ-5 можливостей ISpro: модуль “Облік Основних засобів”

Ефективний облік основних засобів — одна з ключових умов прозорого фінансового управління на підприємстві. ERP-система “ISpro” пропонує потужний функціонал, який дозволяє автоматизувати всі процеси, пов’язані з рухом, обліком, амортизацією та інвентаризацією основних засобів. Пропонуємо ознайомитися з п’ятьма ключовими можливостями