Виплата заробітної плати за час відпустки - розрахунок в ISpro

При цьому слід враховувати, що за час відпустки за працівником має зберігатися як місце роботи, так і середня заробітна плата, яка розраховується відповідно до Порядку обчислення середньої заробітної плати, затвердженого постановою КМУ від 08.02.95 р. № 100 (далі - Порядок). Пунктом 2 Порядку визначено, що обчислення середньої заробітної плати у цих випадках провадиться виходячи з виплат за останні 12 календарних місяців роботи, що передують місяцю надання відпустки.

Для бюджетних установ виплата заробітної плати за час відпустки з додержанням норми виплати не пізніше ніж за три дні до її початку на початку року є досить умовним, оскільки фінансовий рік у бюджетних установ починається після процедурних моментів реєстрації та затвердження кошторисів у своїх розпорядників та Державній казначейській службі України. У таких випадках доречним при видачі наказу про відпустку інформувати працівника, що відпускні за дні відпустки він отримає не пізніше ніж за 2 дні після реєстрації кошторису в органах Державної казначейської служби України. Поряд з цією ситуацією бухгалтери та працівники кадрової служби на підприємствах стикаються із ситуацією коли працівник бажає, а керівник підприємства не заперечує, щоб відпустка у працівника починалася чи не з дня написання заяви та видачі наказу.

У такій ситуації на допомогу приходить п. 2 ст. 7 Конвенції про оплачувані відпустки від 24.06.70 р. № 132, ратифікованої Законом України від 29.05.2001 р. № 2481-III. У цьому пункті зазначено: відпускні виплачуються працівнику до відпустки, якщо інше не передбачене в угоді між працівником і роботодавцем. Тобто зазначеною нормою Конвенції допускається можливість виплати відпускних в інші строки, ніж визначені національним законодавством, але за умови наявності окремої угоди між працівником і роботодавцем.

Даною умовою є надання згоди працівником при написанні власної заяви. Проте, бухгалтеру не слід зловживати даною Конвенцією у випадках, коли працівником заява написана у визначений строк. Навіть згода працівника щодо виплати відпускних під час виплати заробітної плати або за I або за II половину місяця (тобто термін виплати більший ніж 3 дні) не є обов’язковою умовою щодо невиплати заробітної плати за час відпустки не пізніше ніж за три дні до її початку.

Згідно з пунктом 3 Порядку до складу виплат, які враховуються при обчисленні середньої заробітної плати для оплати часу відпусток включаються: основна заробітна плата, доплати і надбавки, премії, які мають постійний характер; індексація та виплати за час, протягом якого за працівником зберігається середній заробіток (за час попередньої щорічної відпустки, виконання державних і громадських обов'язків, службового відрядження тощо), та допомога у зв’язку з тимчасовою непрацездатністю. Відповідно до Порядку лише премії включаються в заробітну плату того місяця, на який вони припадають згідно з розрахунковою відомістю, всі інші виплати мають враховуватись в ті місяці, за які їх здійснено.

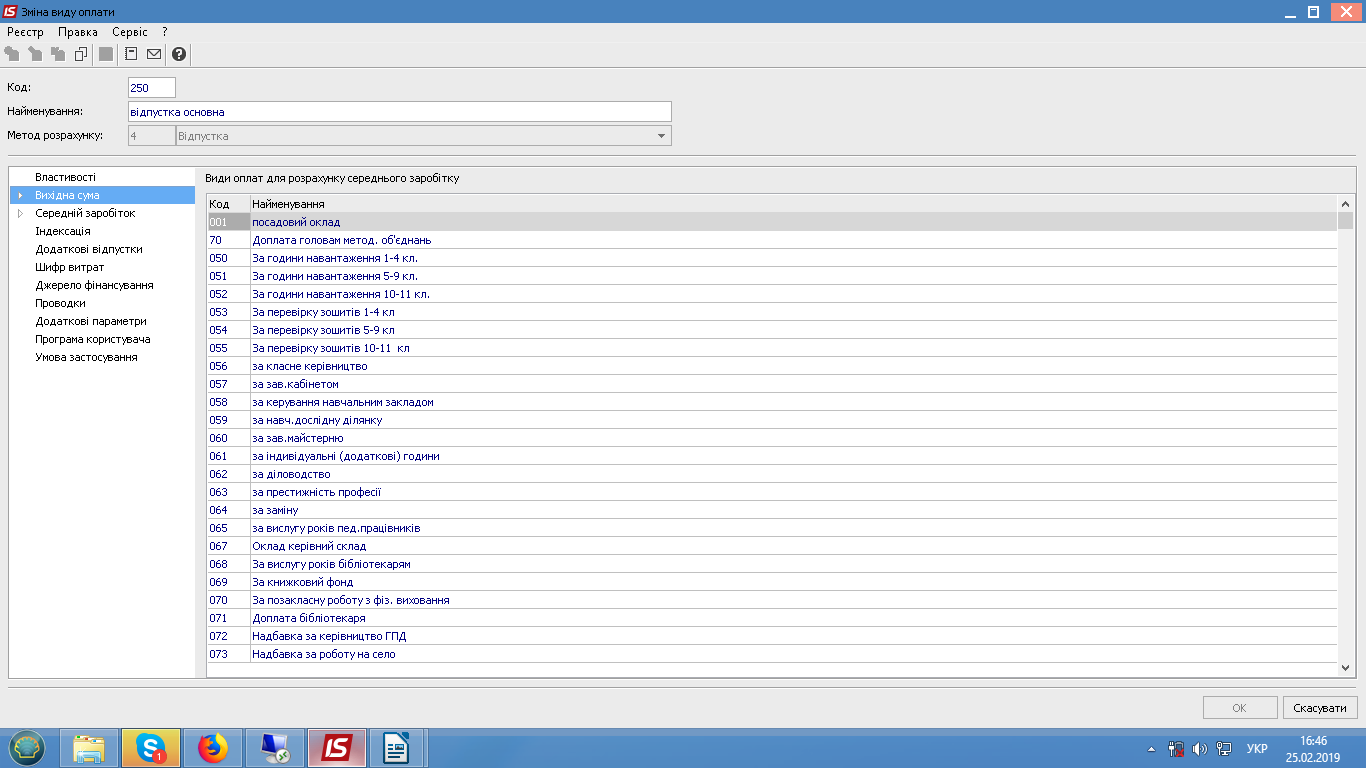

У програмному комплексі ISpro у Модулі Облік праці та заробітної плати для обчислення відпускних спочатку необхідно провести налаштування. Для цього переходимо в підсистему Параметри - Налаштування. У відкритому вікні розгортаємо Види оплат та переходимо до пункту Відпустки. У пункті Вихідна сума відмічаємо всі види оплат, що входять до розрахунку середнього заробітку.

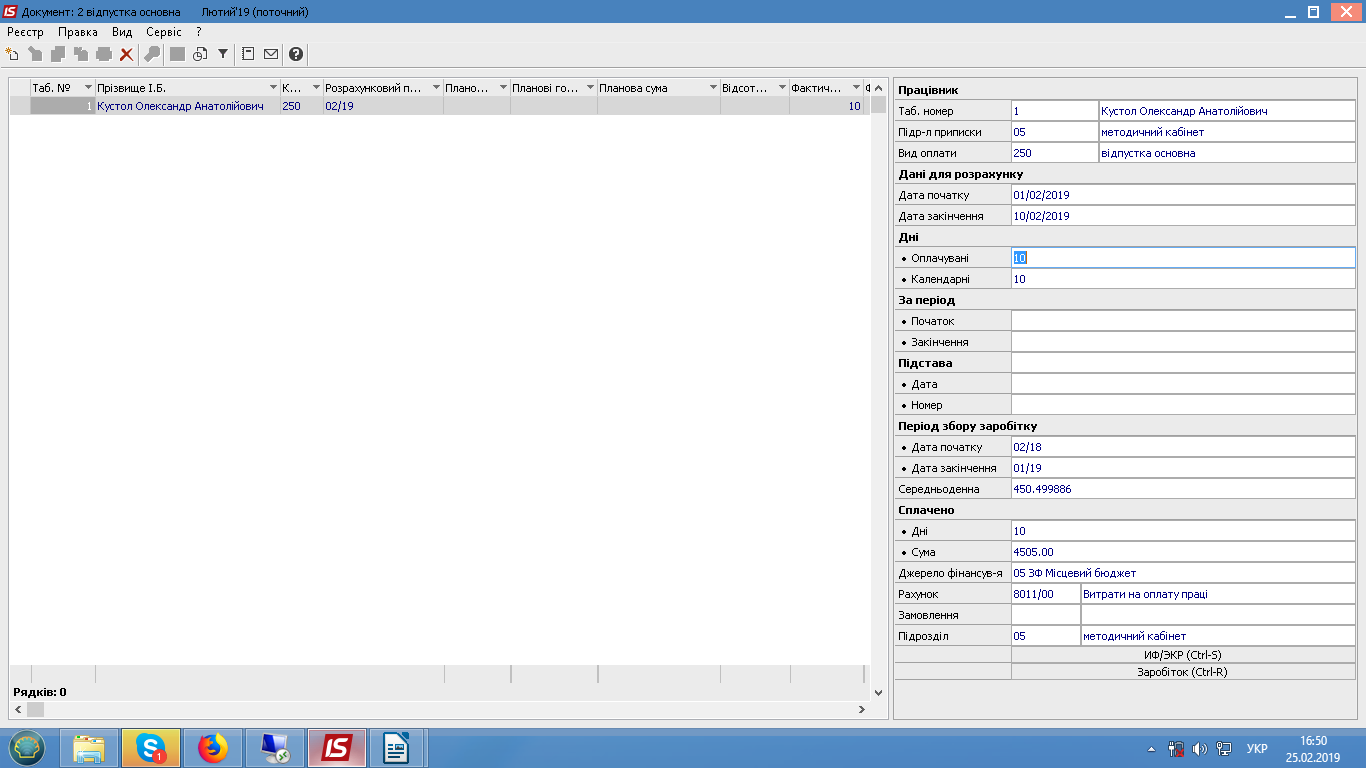

Зазвичай створення документу щодо розрахунку відпусток в програмі відбувається через підмодулі Документ або Універсальний документ. Розробник рекомендує використовувати Універсальний документ, що надасть змогу використання додаткових друкованих форм звітів. Нарахування можливе як окремо документом по кожному працівникові, так і одним документом по виду відпустки.

В підсистемі Універсальний документ створюємо документ з видом оплати Відпустка, в якому вносимо табельний номер працівника та строки його відпустки — дата початку і дата закінчення. Програма автоматично розраховує середньоденну суму 1 дня відпустки та як наслідок, загальну суму відпускних за увесь період відпустки.

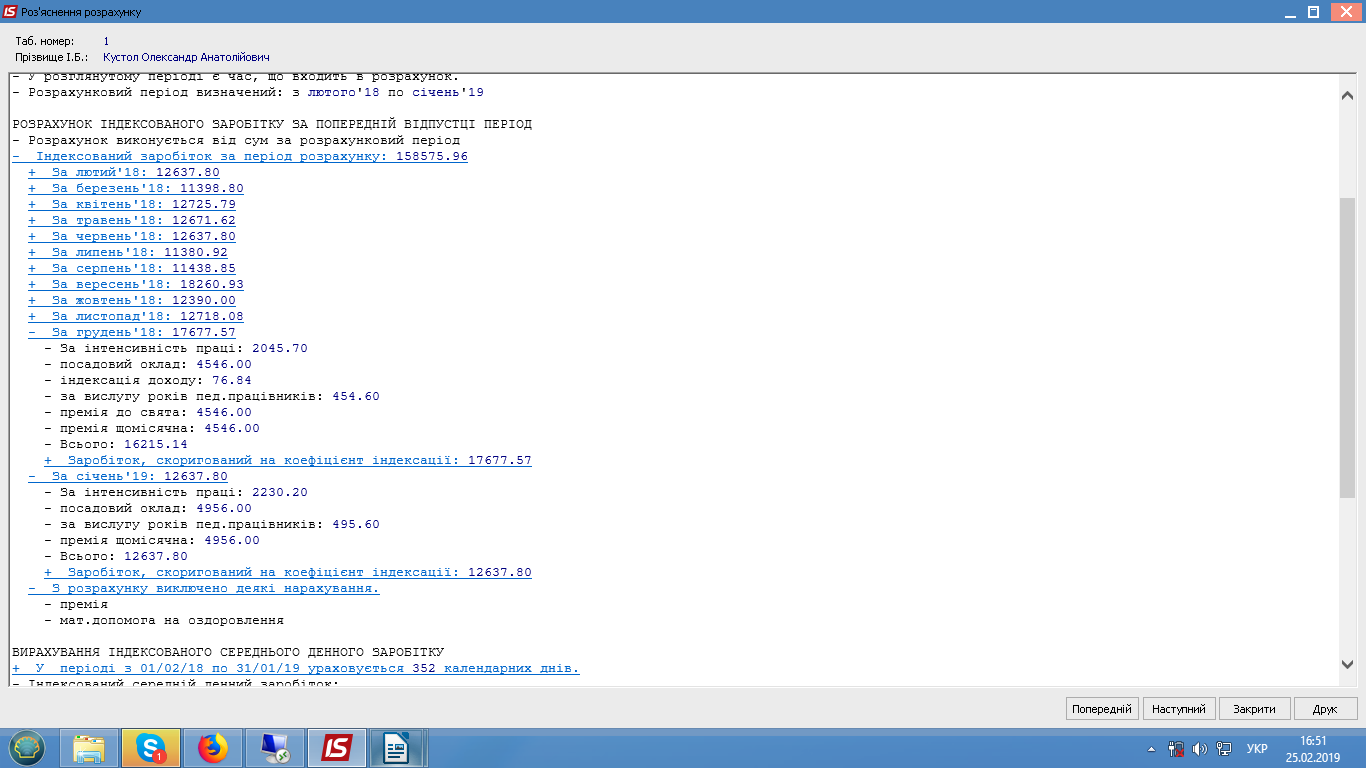

Роз’яснення розрахунку дозволяє перевірити правильність налаштувань видів оплат, що входять у вихідну суму. Натискаємо правою клавішею миші на розрахунку відпустки та обираємо Роз’яснення розрахунку.

Окрему увагу слід приділити преміям, що виплачуються на підприємстві. До розрахунку відпускних входять лише ті премії, що мають характер постійних виплат (щомісячні, щоквартальні тощо). Разові премії, як і матеріальні допомоги, не входять у розрахунок відпускних. Як правило, подібний статус премій зазначається у Колективному договорі або в Обліковій політиці визначеною по підприємству.

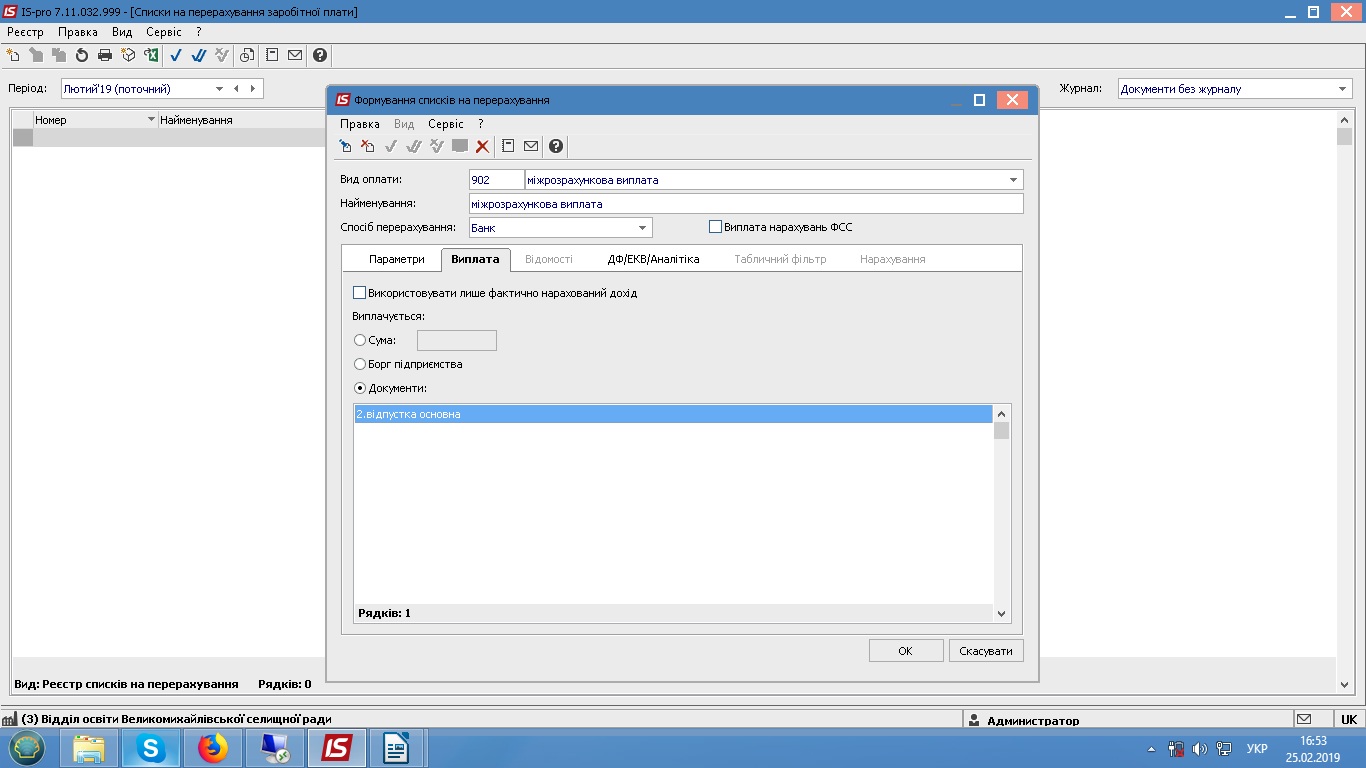

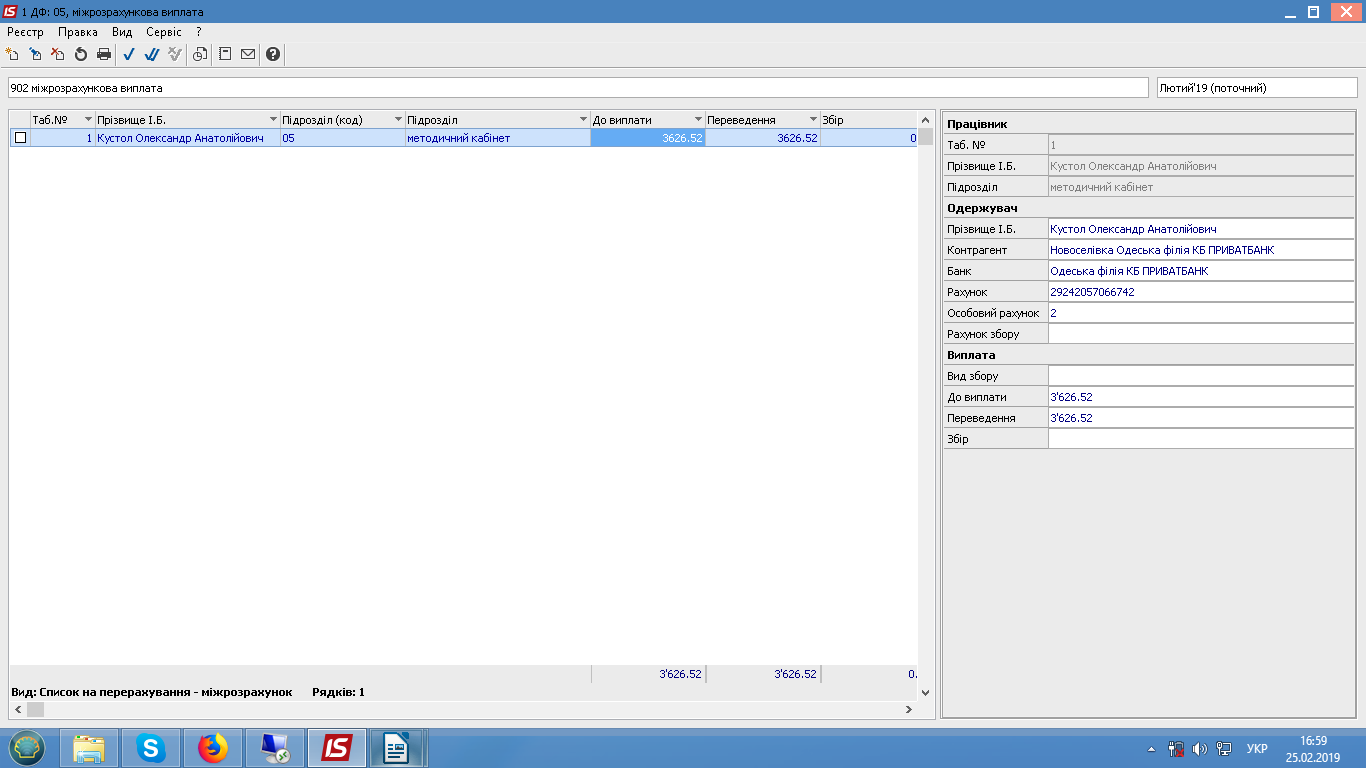

Після закриття універсального документа переходимо у підсистему Відомості на виплату - Списки на перерахування (для банку) або Платіжні відомості (для каси). Вид оплати зазначаємо Міжрозрахункова виплата, у вкладці Виплата - Документи вибираємо з універсальних документів необхідні для виплати.

Не дивлячись на те, що частих змін законодавства щодо надання та порядку розрахунку відпускних не відбувається, бухгалтеру потрібно неухильно дотримуватися строків виплати заробітної плати працівникам за час відпустки - не пізніше ніж за три дні до її початку та контролювати входження в розрахунок середнього заробітку нових видів оплат, що створюються при потребі на підприємстві або на вимогу змін нормативно-правових актів.

Сподіваємося, що дана стаття буде корисною для Вас!

Якщо залишилися запитання по роботі в системі будемо раді Вам допомогти на нашій лінії консультації куди Ви зможете звернутися за телефонами: (095) 036-40-04, (098) 036-40-04, (073) 036-40-04.

Виникли питання? Залиште заявку для нашого фахівця

Читайте також:

- 2 днів тому...

Як визначити кількість днів невикористаної відпустки працівника | ERP-система ISpro: Бюджет

Розповідаємо на прикладі, про те як обчислити кількість невикористаних днів щорічної відпустки - 9 днів тому...

Е-лікарняні: експорт з кабінету ПФУ та імпорт в ERP-систему ISpro | Рішення ISpro:Бюджет

Розповідаємо як вивантажити та імпортувати Е-лікарняні в ERP-систему ISpro, що дозволяє комплексно підходити до обліку праці та заробітної плати - Місяць тому...

Послуга пакетного обслуговування | ERP-система ISpro

Пакетне обслуговування передбачає повний комплекс послуг з технічного та методичного супроводу програмного комплексу ISpro - 23 днів тому...

Підзвітні кошти: виплата та облік | Рішення ISpro: Бюджет

Автоматизація процесів виплати та обліку підзвітних коштів за допомогою ERP-системи ISpro включає в себе не тільки зручний функціонал для ведення подібних господарських операцій, а і легке їх відображення у бухгалтерському обліку. - 16 днів тому...

Детально про індексацію 2024: Коли настає право на індексацію зарплати? Як розраховується індекс? | ERP-система ISpro

Індексація заробітної плати – законодавчо встановлений механізм підвищення грошових доходів населення, що дає можливість частково або повністю відшкодовувати подорожчання споживчих товарів і послуг. - 2 місяці тому...

Відкриття розрахункових рахунків | Рішення ISpro:Бюджет 2024

Під час впровадження процесів автоматизації обліку грошових коштів за допомогою ERP-системи ISpro важливим етапом є створення рахунків бюджетної установи. Пропонуємо розглянути чіткий порядок дій на цьому етапі. - 2 місяці тому...

Розрахунок лікарняного в ERP-системі ISpro | 2024

Розповідаємо про механізм розрахунку лікарняного в ERP-системі ISpro. - 6 місяців тому...

ISpro. Чому? З чого почати?

ISpro -мультифункціональний програмний комплекс для оптимізації управління на підприємстві. Програма створена українським розробником. - Місяць тому...

Картки аналітичного обліку касових та фактичних видатків 2024 | ERP-система ISpro:Бюджет

Як налаштувати облік фактичних та касових видатків в бюджетних установах, суб’єктів державного сектору в ERP-системі ISpro. Розповідаємо у блозі. - 7 місяців тому...

ISpro 7 чи ISpro 8. Варто оновлювати?

Вже більше року нова версія ISpro 8.00 ефективно працює на багатьох підприємтсвах та державних установах!