ДПС оприлюднила зразки заяв на відпустку та лікарняний єдинників

На період відпустки чи лікарняного повинна бути припинена діяльність та відсутній дохід єдинника.

Пресслужба Державної податкової служби України нагадала, що платники єдиного податку І і ІІ груп, які не використовують працю найманих осіб, звільняються від сплати єдиного податку протягом одного календарного місяця на рік на час відпустки, а також за період хвороби, підтвердженої копією листка (листків) непрацездатності, якщо вона триває 30 і більше календарних днів (відповідно до п. 295.5 ПКУ).

Читайте також:

Особливості видачі лікарняного під час COVID-19: роз’яснення від ФСС

Хто має право на відпустку під час карантину

Листки непрацездатності: типові порушення! Як здійснити нарахування в "M.E.Doc"

Варіанти нарахування та виплати лікарняних за допомогою модулю «M.E.Doc Зарплата»

Якщо підприємець вже сплатив авансовий внесок за місяць, в якому він був на лікарняному, або планує бути у відпустці (наприклад, у разі сплати єдиного податку авансом за квартал), така сума за його заявою зараховується в рахунок майбутніх платежів з єдиного податку.

Нарахування авансових внесків для платників єдиного податку І і ІІ груп здійснюється податковими органами на підставі (п. 295.2 ПКУ):

- заяви такого платника єдиного податку щодо розміру обраної ставки єдиного податку;

- заяви щодо періоду щорічної відпустки;

- заяви щодо терміну тимчасової втрати працездатності.

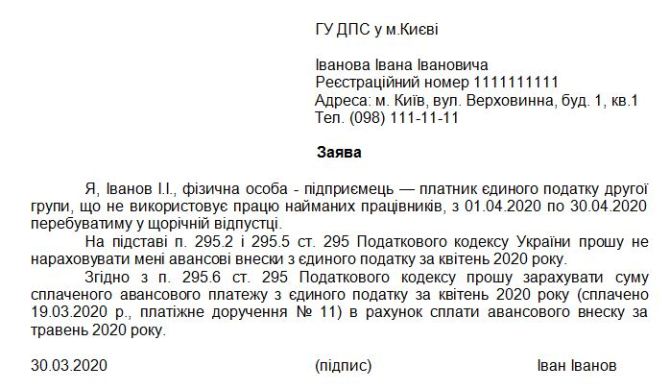

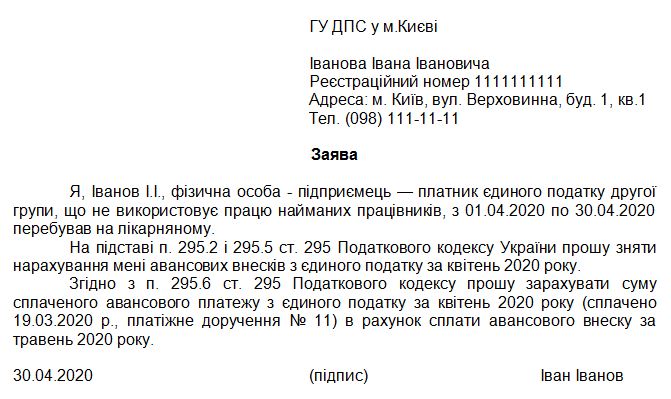

Інформація про період щорічної відпустки і терміни тимчасової втрати працездатності з обов'язковим додаванням копії листка непрацездатності подається за заявою у довільній формі (пп. 298.3.2 ПКУ). Одночасно податківці навели зразки відповідних заяв:

Зразок заяви щодо періоду щорічної відпустки:

Зразок заяви щодо терміну тимчасової втрати працездатності:

Також податківці звернули увагу на низку істотних нюансів:

- рекомендовано подавати до контролюючого органу заяву щодо періоду щорічної відпустки до початку відпустки;

- нормами ПКУ не передбачено розірвання строків відпустки;

- якщо тривалість відпустки є меншою одного календарного місяця, то підстави для звільнення від сплати єдиного податку протягом одного календарного місяця відсутні;

- якщо підприємець в обраний ним період відпустки (вказаний у заяві) хворів і така хвороба тривала 30 і більше календарних днів - він має право відкликати заяву;

- якщо платник єдиного податку хворів 30 і більше календарних днів та при цьому хвороба розпочалась до 20 числа місяця та закінчилась у наступному місяці, то такий платник звільняється від сплати єдиного податку лише за календарний місяць (в якому почав хворіти), а за наступний календарний місяць, в якому відповідно до листка непрацездатності хвороба закінчилась, сплачує єдиний податок відповідно до норм ПКУ;

- на період відпустки чи лікарняного повинна бути припинена діяльність та відсутній дохід. Якщо на поточний рахунок в період відпустки чи лікарняного надійдуть грошові кошти, у ФОП має бути документальне підтвердження того, що це кошти за товари (послуги), поставлені до початку відпустки чи лікарняного, або ж раніше був укладений договір, який передбачає перерахування передоплати;

- на час відпустки платники єдиного податку не звільняються від сплати інших податкових платежів і подання звітності.

Джерело: Бухгалтер.UA

Редактор: Ковальова Альона, контент-спеціаліст ГК Інтелектуальний сервіс

Долучайтесь до нас в Instagram, facebook та Telegram на Вас чекають:

- корисні лайфхаки

- актуальні новини

- та розважальна рубрика

Читайте також:

- 4 років тому...

Трудові книжки: рекомендації роботодавцям

З 10 червня в Україні змінили правила обліку трудової діяльності працівника - 4 років тому...

Відпустка по догляду за дитиною. Роз'яснення Верховного Суду

Верховний Суд роз'яснив порядок оформлення відпустки по догляду за дитиною та назвав обов'язкову умову для його отримання - 4 років тому...

Про обмеження відрахувань із зарплати

У разі відрахування із зарплати за кількома виконавчими документами за працівником повинно бути збережено 50% заробітку - 5 років тому...

Яку підставу зазначити в заяві/наказі на безоплатну відпустку під час карантину?

Держпраці радить: якщо йдеться про відпустку за власний рахунок на час карантину, в заяві (а отже, і в наказі) зазначати «у зв'язку із запровадженням карантину», а також робити посилання на постанову КМУ, за якою вводиться карантин - 4 років тому...

Уряд схвалив законопроект щодо посилення захисту працівників

Уряд схвалив проект закону, що сприятиме зменшенню незадекларованої праці в Україні, легалізації заробітної плати та посиленню захисту працівників - 6 років тому...

Коригування відпускних та матеріальна допомога на оздоровлення

Можливість коригування середнього заробітку - 4 років тому...

Коли е-лікарняні стають підставою для призначення допомоги

Фонд соціального страхування надали роз'яснення щодо термінів призначення матеріального забезпечення у зв'язку з хворобою - 6 років тому...

Новації до трудового законодавства: модернізація формату відносин між роботодавцем і персоналом

Плануються зміни до трудового законодавства в відносинах між роботодавцем і персоналом - 4 років тому...

Підтвердження трудового стажу без трудової книжки

Порядок підтвердження наявного трудового стажу для призначення пенсій за відсутності трудової книжки або відповідних записів у ній буде відповідати Закону №1217-IX - 6 років тому...

Держпраці про нарахування відпускних

Роз’яснення про нарахування відпускних